Buenos días y muchas gracias por todo. Me siento totalmente identificado con la expresión, de hecho, la suelo utilizar mucho.

Para mi, tal y como indica el gran @MAA, con que mantengan nuestros ahorros el poder adquisitivo a largo plazo y, si es posible, un poco más, es más que suficiente.

Los cantos de sirena de muchos gestores que hablan de rentabilidades de doble dígito no me parecen sostenibles en el largo plazo, aunque puede que sea yo el que esté muy equivocado.

Muchas gracias por su ayuda

4 Me gusta

Grandes reflexiones como de costumbre

Basta con hacer acopio de lo que se decía a mediados-finales de diciembre con lo que se dice ahora para darse cuenta de lo que “valen” determinadas suposiciones sobre el mercado y lo que pueden variar en un “corto” espacio de tiempo. Entrecomillo corto porque para los que operan a corto plazo igual es un plazo demasiado largo un año.

En todo caso ya comparando pueden ver el tipo de lógica que sostenía según que planteamientos sobre los mercados del año pasado.

Recuerdo la charla donde estuvo @MAA https://www.youtube.com/watch?v=PRyxep2LsE8 donde se pudo ver bastante claro las implicaciones de según que tipo de planteamientos y la diferencia entre los de @MAA , claro ejemplo de inversor de largo plazo, con el resto.

Ni usted ni nadie. Aunque para el que invierte a largo plazo creo que esta es una predicción con poco o nulo valor. Al final el mercado tiene muchísimos caminos para llegar a un mismo destino y las rentabilidades hay que verlas con perspectiva temporal lo que pase un año tendrá importancia en relación con lo que pase en los otros no por sí sola.

Sin embargo no deja de sorprenderme como se ven rentabilidad del 30% o superiores, o peores que el 10%, como anomalías, cuando aquí, como en tantos temas de inversión, deberíamos no olvidar que bajo una rentabilidad media anual del 6-10% se esconde gran cantidad de dispersión que puede llevar la rentabilidad a puntos muy alejados, tanto en positivo como en negativo.

Ya se sabe que hay la suficiente cantidad de personas hablando de los mercados que basan no poco de lo que dicen en suposiciones del tipo de esa frase que tanto le gusta a @arturop que hay quien cree que una persona de 2 metros que no sabe nadar no se puede ahogar en un río con una profundidad media de 1,5 metros.

Luego nos dedicamos a culpar a otros del ruido alrededor del mercado. En realidad en no pocas ocasiones el ruido lo provocamos nosotros negando la viabilidad a estrategias de lo más viables o negándonos a reconocer los inconvenientes asociados a la propia estrategia.

Los defectos de la forma de invertir de los demás no va a ser lo que nos va a “proteger” cuando vengan los episodios de mercado complicados.

Bernstein ya sugiere en su libro “The Intelligent Asset Allocator” , lo interesantes que puede llegar a ser la estrategia de combinar fondos expuestos a determinados factores (small y value básicamente). No obstante advierte de que hay que estar seguro de que uno tolera bien el track error respecto de índices más generalistas para exponerse a este tipo de inversión.

Lo cual entronca con cuando Bogle avisa que no cree que la inversión en factores mejore una cartera por sí sola, dado que el inversor se puede encontrar con largos periodos donde eso, en lugar de beneficiarle , le pasa bastante factura.

Personalmente llevo años viendo como, el inversor medio en fondos generalistas, donde tiende a rotar más de la cuenta hacia fondos “milagrosos” se convierte en pésimo a la que pretende sumar fondos sectoriales a su estrategia.

Utilizar ETF específicos creo que es una herramienta muy potente y que da muchas alternativas interesantes para un inversor, pero me temo que se requiere que el inversor sea inversor medio-avanzado para gestionar bien las distintas situaciones que se puedan presentar y que entienda donde se mete, bajo que premisas y con que inconvenientes le puede tocar lidiar.

Total que al final las habilidades de quien elige, con cierto grado de éxito, determinadas alternativas que se diferencian de una inversión más tradicional, no las veo excesivamente distintas de las habilidades que debería tener quien se mete a hacer stock picking.

Luego supongo que ya dependerá de las circunstancias concretas que se presenten que se decida por ir a un ETF o elegir empresas concretas.

Como usted ha comentado muchas veces no le importaría tener un ETF del sector salud pero sin embargo en el sector consumo defensivo dudo mucho que cambiara sus tabaqueras por un índice del sector tabaco o uno de consumo defensivo más general.

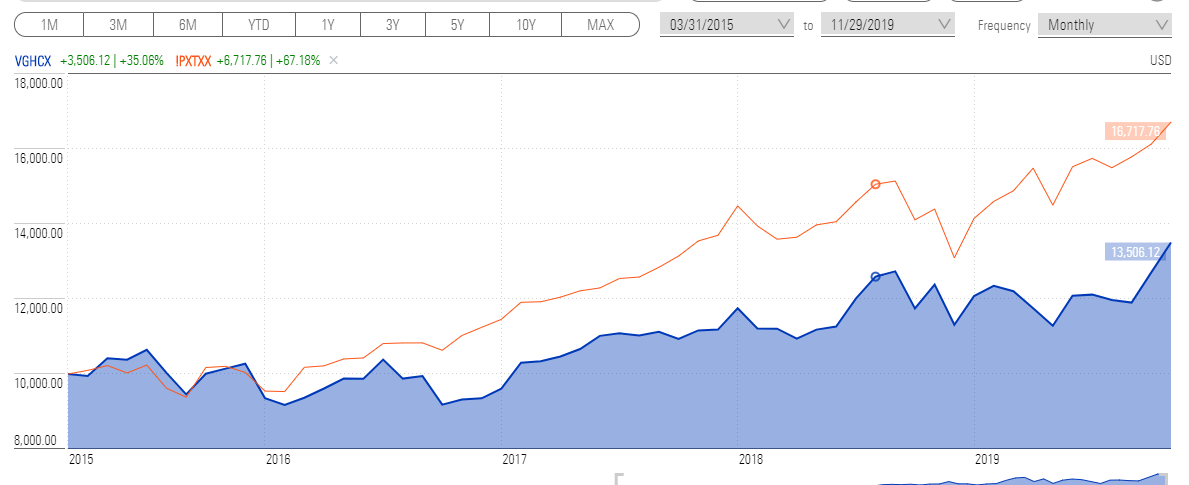

Para situar un poco algunos inconvenientes de los ETF que se proponen (las ventajas se han comentado sobradamente creo), pongo primero una gráfico del vanguard sector salud versus el S&P500 TR . ¿estaría cómodo un inversor que lo hubiera elegido hace 4 años y pico justo cuando los fondos de este sector estaban más de moda?

Dejarse un 30% total a 4 años y pico respecto algo más generalista no todo el mundo lo lleva igual.

Otro de los inconvenientes asociados a los ETF y que no hay que olvidar es los criterios para su construcción y el posible efecto de la competencia. Por ejemplo si hay varios ETF de calidad, ¿cual elegiríamos ahora? ¿el que más ha subido? ¿podría influir esto en los criterios que elige otro ETF parecido para seleccionar sus acciones de “calidad”?

Algo que los que invertimos en fondos sabemos que pasa en los fondos, no estoy muy seguro que no pueda contagiarse, de algún modo u otro a los ETF.

28 Me gusta

Son temas que dan mucho a pensar… Mi pensamiento me está llevando últimamente cada vez más hacia el lado indexación y optimización de comisiones…

Yo empecé con algunos fondos de gestión activa.

Luego separé mi cartera de fondos en dos, para incorporar una parte de gestión pasiva con el Amundi MSCI world como único fondo en ella.

Ahora me encuentro bastante cómodo, pero siendo honesto, a lo que más vuelta le doy últimamente es al tema comisiones.

Me he planteado también si podría optimizar mi cartera a nivel comisiones incluyendo ETFs, pero el principal inconveniente que le veo a los ETFs es la no posibilidad de hacer traspasos … quizás en algunos años, me interese traspasar a algún fondo (todos mis fondos son de acumulación) de distribución sin tener que pasar por caja, o quizás quiera sobreponderar algún fondo más que otro haciendo un traspaso…

Sigo dándole vueltas al asunto…

5 Me gusta

Me encuentro en una situación parecida a la suya. Entiendo la indexación y me siento cómodo teniendo una parte, no toda, de mi cartera indexada.

Las comisiones merman mucha rentabilidad a largo plazo y son, junto con el proceso, las únicas variables que podemos, hasta cierto punto, controlar.

Con respecto a los ETFs, está claro el inconveniente de su no traspasabilidad, pero piense también que este inconveniente puede convertirse en una ventaja en un horizonte a largo plazo al hacerse preguntar a uno mismo varías veces en los momentos de un mercado bajista o plano, que pueden durar varios años, si se está dispuesto a liquidar la posición pasando por hacienda, si hay plusvalías claro.

Para mi, sea fondo o ETF indexado, la base es conocerse a uno mismo y ser consecuente con las decisiones que uno toma frente a las modas inversoras imperantes en cada momento.

8 Me gusta

Un lujo escribir algo y que las respuestas superen lo dicho en el post. !Gracias a todos!

Me sucede exactamente lo mismo: la lógica me dice: !para qué demonios complicarse la vida!, cuando en estas situaciones, tal vez, las empresas que mejor lo hagan sean precisamente las peores (que no quiebren por el camino) y eso el ETF lo apaña (al tiempo que minimiza el impacto de las quiebras). Pero luego, uno se pone a investigar y termina irremediablemente metiéndose en fregaos ![]() Supongo que al final, consciente o inconscientemente, pesa más el reto intelectual y al ansia por saber y entender un poco más el mundo que la rentabilidad y la pasta (cuanta más mejor claro

Supongo que al final, consciente o inconscientemente, pesa más el reto intelectual y al ansia por saber y entender un poco más el mundo que la rentabilidad y la pasta (cuanta más mejor claro ![]()

![]()

![]() ).

).

Esto es la madre del cordero.

Pienso esto se olvida continuamente y tras el año que llevamos creo existe la sensación de que se puede sacar un 30 anual sin apenas volatilidad. Pensamiento que en mi opinión es la vía más directa a palmar a lo grande. ![]()

Creo que no compraría ni el de sector consumo ni el de salud. ![]()

![]()

![]()

Como ya hemos hablado alguna vez, si me parece interesante un ETF para segmentos o nichos concretos del sector salud en los que distinguir a ganadores y perdedores es prácticamente un acto de adivinación: Biotech pequeña y/o mediana capitalización por ejemplo.

Me da entre medio y vergüenza citar el IHI (dónde se encuentran buena parte de mis empresas favoritas) ya que con este artículo quería hacer especial hincapié en bajar el nivel de euforia y precisamente todo este mundo de los dispositivos médicos, que replica el IHI, es de lo que más ha subido. Hay también un fondo de este estilo bastante peculiar del que no sé si ha hablado en +D pero que es interesante aunque solo sea por la comisiones tan bajas que tiene (sobre todo si se compra la versión en francos suizos): el Variopartner. Tal vez @Manolok o @MAA lo tengan controlado.

Pero vamos que todo este mundo, por mucho que me guste, en mi opinión, está por las nubes. Siempre qué no se compre alguna empresa que siga componiendo a doble dígito en EPS la próxima década (pero eso ya es otra historia).

Soy de todo menos experto en esto así que mi opinión no tiene mucho valor. En general no me gustan los indices MSCI (pero es una manía mía así que no lo tenga muy en cuenta). Para indexación pura y dura yo me iría directamente a un SP500 o compraría a pelo directamente las 30 del Dow. Más allá de todo esto que, como le decía, es poco más que una anécdota yo en lo que más me fijaría es en una vez seleccionado el indice, buscar todos los vehículos posibles que lo repliquen y comprar el que menos se deja respecto del propio indice. Las diferencias a largo plazo son brutales.

La CAGR de las comisiones y otros gastos a largo plazo se comen un pastizal ![]()

@Sir_Arthur @Dorado comparen la rentabilidad, a largo plazo, del fondo de Amundi con un ETF de los buenos (Vanguard, Ishares, SPDR…) que repliquen el mismo indice y lo mismo les sale más a cuenta pagar impuestos (qué ya es decir). Lugo, cada uno tiene calcular lo que más le compensa atendiendo a su situación.

8 Me gusta