El yield es el porcentaje del precio de la acción que se reparte como dividendo. Así por ejemplo, para una empresa que cada acción cueste 100€, si reparte un dividendo de 10€, tendría un yield del 10%.

Cuanto más alto sea el yield, teóricamente será mejor, porque recibimos mayor porcentaje de dividendos por el dinero que nos ha costado el activo.

Ahora bien, hay que ver por que el yield es alto, ya que podría ser que el ese dividendo fuera insostenible y se va a tener que bajar, por lo que cuando se baje, nuestro yield ya no será el mismo que cuando nosotros lo compramos.

Una gran exposición y estrategia @JordiRP. Es sobre todo una exposición muy realista de como tiene que ir evolucionando la cartera con el tiempo. Que es algo que se echa mucho de menos en la mayoría de explicaciones de la estrategia DGI.

Reconozco que cuando leía el punto 2) no me estaba gustando, porque detectaba el mismo “sesgo” o “trampa” que se hace en todas las explicaciones de la estrategia DGI. Pero lo ha corregido y compensado con creces en los siguientes puntos.

La trampa es que para explicar y demostrar las virtudes de la estrategia DGI todos cogen los valores que HOY son kings o aristocrats y luego van al pasado a ver cómo se hubiese revalorizado ese valor o ese índice en comparación por ejemplo con el S&P500. Y siempre salen ganando. Siempre rinden mejor que el S&P500. Pero eso es hacer trampa. Yo tengo hoy no sé cuáles serán las aristocrats o kings de dentro de 25 años. Pero tengo que decidir hoy cuáles comprar para tenerlas 25 años. Escogiendo las que hoy son aristocrats o achievers o contenders pongo un poco las probabilidades a mi favor, pero solo es eso. Certeza no hay ninguna. Hace 10 años GE estaría en todas las simulaciones de lo bien que funciona la estrategia DGI. Hoy ya nadie la mete en ninguna simulación porque ya no pertenece a ese grupo aristocrático. Pero si yo hace 10 años hubiese comprado GE la hubiese cagado pero bien.

Por eso me ha gustado especialmente lo que ha contado en los puntos 4) y 5). No es hacerse hoy una cartera de aristócratas y a dormir. No es tan fácil. Y usted lo aclara muy bien en esos puntos. Me ha gustado especialmente ese símil con un ojeador futbolístico que está buscando promesas para renovar la plantilla.

Es que coja el sistema de inversión que coja, va a tener sus inconvenientes a saber gestionar.

Como ha comentado usted y he comentado yo, una de las claves es ser consciente y saber gestionar esos inconvenientes.

La renta variable es lo que tiene, que a 15-20 años vista el panorama es susceptible de variar y esa incertidumbre no depende del sistema de inversión utilizado sinó que es inherente a la naturaleza de la esencia de la renta variable, la actividad empresarial.

Lo importante es como se gestiona esta incertidumbre desde los distintos sistemas de inversión y cuando aparece, no es que el sistema esté fallando sinó que toca saber manejarlo.

Aunque las generalizaciones son un buen punto de referencia para no perderse excesivamente cuando uno se inicia en esto de invertir, le recomiendo que en la medida que usted vaya profundizando, si quiere, en este mundo, intente ver las importantes diferencias entre cosas que en un principio le parecían iguales.

Me sigue sorprendiendo, a pesar de llevar muchos años viéndolo, como se termina poniendo en el mismo cesto, incluso cosas que tienen bastante poco que ver o con diferencias notables. Y que pueden terminar en sorpresas desagradables el día que se hacen manifiestas esas diferencias.

Muchas gracias, @JordiRP, por compartir una vez más su forma de ver la inversión con este magnífico artículo, imprescindible para quienes nos sentimos cada vez más cómodos con la inversión en acciones de dividendo creciente.

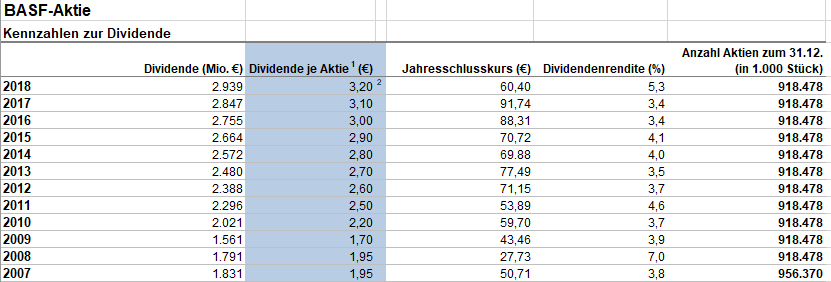

Para evitar cierta confusión que se da sobre todo entre quienes se acercan por primera vez a este tipo de inversión, conviene puntualizar que en el pantallazo que ha subido @Fran76:

3,80$ es el dividendo y 2,71% es el yield, de modo que cuando decimos que buscamos empresas que suban cada año el dividendo, lo que exigimos es que esa cantidad en dólares o Euros (si se trata de una compañía europea) que paga la empresa crezca cada año. El yield, en cambio, como depende del valor de la acción en cada momento (en el ejemplo, 3,8/139,84*100=2,71%), que fluctúa constantemente, puede bajar de un año para otro sin que la acción deje de cumplir su requisito de subir el dividendo.

@JordiRP, fué un placer haberle conocido y compartido mesa en la cena del primer “meeting” masdividender, y escuchar algunos consejos sobre la inversión por dividendos.

Llevo un tiempo reflexionando si introducir en mis inversiones la variable DGI o no. Soy una persona que le da muchas vueltas a las cosas antes de tomar una decisión. Ultimamente ando enfrascado en aprender las bases del análisis fundamental, no porque crea que sea especialmente esencial en una filosofía DGI, sino porque tras la comprensión puedo hacerme unas conclusiones personales propias sobre qué indicadores debo mirar y por qué debo mirarlos, o en cambio puedo llegar a la conclusión que quizás los indicadores sean lo menos relevante y lo más relevante sea el aspecto cualitativo de las empresas. Todo esto me ayudaría a tomar las decisiones de inversión con más tranquilidad mental.

De este post, sobre el que le agradezco su generosidad a la hora de compartir su filosofía y que me ha servido para coger algunas ideas, querría plantearle algunas dudas:

¿Por qué un 3%? ¿Para asegurarnos que estamos sobre la inflación?

No cabe duda, lo único cierto es la incertidumbre del mañana.

Me hago la pregunta, si existe en algún lugar la información histórica sobre la tasa de renovación de los dividend kings y aristochrats. Es decir, de media cuantos valores han salido de la lista, y cuanta vida media en años han tenido dentro antes de salir de la lista. Claramente hechos pasados no son predictores de hechos futuros, pero considero que la tasa de renovación (por llamarlo de alguna manera) puede darnos una idea del grado de movimiento que pueden tener los valores que entran a formar parte en esas dos ligas.

Penúltima pregunta: ¿sigue alguna regla de reparto en sectores en su lista de empresas para diversificar los diferentes ciclos económicos? Es decir, si pondera más las empresas no cíclicas que las cíclicas, hay más o menos tecnológicas, etc.

Y la última pregunta: ¿se podría considerar que el dato del yield (rentabilidad por dividendo) incorpora implícitamente la información del PER, BPA, y otros indicadores que otros inversores por dividendos pueden utilizar a la hora de tomar una decisión?

Le agradezco de antemano el tiempo tomado para poder contestar a dichas preguntas.

Muchas gracias por el post @JordiRP, muy interesante.

Coincido. En la franja 40-50 tendríamos que cada posición estaría en un rango del 2% al 2,5%, que parece algo conservador si hubiera problemas y al mismo tiempo con un cierto peso. Personalmente me gustaría mantenerlo mas bien en el rango de 40 bajos. Al final cuando te vas a mas de eso, tiendes a posiciones cercanas al 1% e inferiores, y cada vez se va haciendo más complicado ir siguiendo y manteniendo la cartera.

Aparte de la cartera que mantiene de acciones “a la venta”, donde dice que ha movido ABI por ejemplo ahora mismo, ¿vende acciones para balancear el % de cada empresa en la cartera DGI? Vamos, para equiponderar si alguna se ha ido de madre, el tan famoso “trimming” que suelen hacer los americanos.

¿Calcula también el % que supone cada empresa a nivel de dividendos? Yo por ejemplo tengo proyectado que cada empresa debería suponer una cantidad inferior al 5% de los dividendos totales de la cartera, aunque hoy por hoy tenga 4 empresas que si que están por encima de ese 5%, pero que en el futuro acabarán estando por debajo de ese 5%. De esa manera, si una empresa (o plural) nos falla eventualmente, no supondría un gran quebradero de cabeza conseguir absorber esa bajada.

Aquí le he dado muchas vueltas y estoy muy de acuerdo en lo de analizar cada caso. Cada vez soy mas tendente a vender prácticamente nunca y solo cuando realmente me produzca verdadero dolor físico ver esa posición en cartera. Es cierto que lo de vender siempre que haya un recorte es como una medida para evitar tomar decisiones emocionales e intentar mecanizar el proceso. Pero cuando hablamos de empresas de calidad, no siempre es tan obvio y evidente:

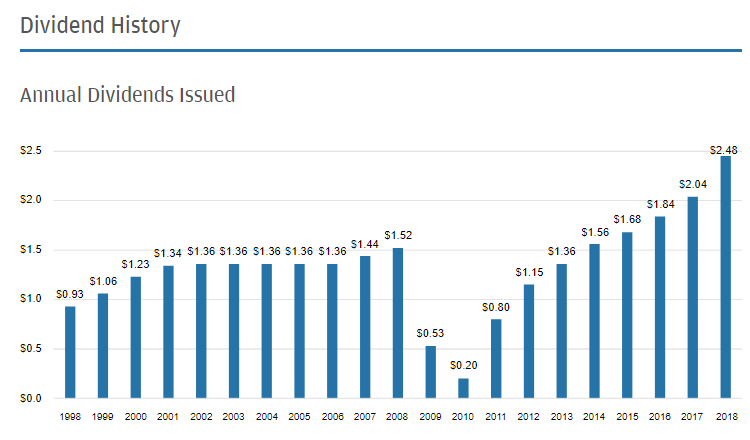

UPS en 2001-02 y 2008-09 (el dividendo en 2019 va a ser de 3,84):

Por no hablar del caso de General Mills que usted comenta. O Unibail-Rodamco-Westfield que ya realizó congelaciones en el pasado y que jamás ha recortado el dividendo, pero al final con las congelaciones incluidas acaban dándote un CAGR del 4 y pico % si miramos en un rango amplio de años, que para un high yield es más que suficiente. Y realmente la diferencia anual entre congelar el dividendo por 1-2 años o subirlo un 4% es ínfima, salvo que sea una posición muy importante de la cartera.

También tengo la sensación de que en la comunidad DGI americana de Chowder y compañía en los últimos tiempos hay una tendencia a buscar narrativas que justifiquen la realización de acciones. Se llame trimming, se llame beat and raise, se llame vender Apple cuando sube o vender Altria porque no crece. Gestionar una cartera de dividendos es, la mayor parte del tiempo, muy aburrido. Y más cuando ya has establecido las líneas maestras del plan, solo queda ejecutarlas e ir siguiendo tus empresas, que encima no son precisamente jovencitas biotech.

Con el fondo de fondos que tiene usted en mente muy raro sería que no lograra retirarlo.

De hecho a raíz de ese pòst suyo le tengo que pedir cita para una cuestión que llevo dándole vueltas.

Le tomo la palabra con ese vermut aunque sea con sifón que es como se lo bebían mis abuelos.

Ya he detectado en usted que ante las citas in situ con nuestros compañeros masdividendores tiene la gran cualidad de saber sentarse siempre al lado de los más sabios, . Ya le adelanto que en la próxima al gran @Fabala me lo agencio yo,

El sesgo del que me habla es posible que sea así pero lo que deberían entender quienes pretenden seguir una estrategia de este tipo es que la revalorización del capital aquí es secundaria. Lo importante es la revalorización del dividendo que es de hecho la madre del cordero (otra cosa es que a largo plazo la cotización de la acción vaya de la mano con el crecimiento de los dividendos).

De hecho, un dgi es mucho más feliz en el mercado en diciembre-2018 que en enero/febrero/marzo/abril 2019.

Cuando una empresa que cotiza en el mercado francés le paga dividendo le aplican una retención en origen (FRancia) del 30% y otra en destino (España) del 19%.

Gracias al tratado de doble imposición en la declaración de renta usted puede recuperar hasta un máximo del 15% de esa retención en origen. Como en Francia nos retienen el 30% pues un 15% lo perdemos.

No sé si me he explicado bien.

Cuando usted quiera Jordi, de hecho seguro que quien más aprenderá sea yo si tengo la oportunidad, eso si es que soy capaz de enseñar algo a alguien como usted

Invertir en empresas con dividendos crecientes es, para mí, como apostar por un equipo porque ha ganado en el campo dle contrario un 90% de los encuentros en el pasado.