Yo les confieso que después de quedar impresionado por el célebre discurso que dio Steve Jobs en la universidad de Stanford, quedé obsesionado con lo de unir puntos. Quizá esa sea la respuesta más simple (o con menos palabras) a lo que es el Análisis Técnico ,que plantea @arturop (nótese que pongo lo de AT en mayúsculas en señal de respeto -en parte como reconocimiento a los esfuerzos, en tiempo y en dinero, de algunos especuladores-.

Admito que a pesar de que nunca ha entrado un libro sobre AT en mi casa, tengo en una de las paredes de mi casa (por Dios…, no es mi habitación) un patrón de “pagoda China” (Sí, sí, así es…, pongan un poco de imaginación y unan los puntos; eso sí, no está invertida)

1 me gusta

Interesante texto, gracias . Me sugiere dos cosas

1.- Que podría dar sustento a las políticas de invertir en empresas en función de la tendencia/aceleración del dividendo.

2.- Que debía buscar/fabricar un cuadro de mandos que me de alertas de ventas para posiciones que muestren el 10% de caídas sobre sus máximos en el tiempo en que han formado parte de mi cartera . ¿Conoce alguien algún software o servicioweb que uno le defina valores/fondos , fechas y te actualice histórico ? . Veo cosas , pero intuyo que va a ser intensivo en tiempo dar con la tecla, además del tema de la privacidad.

Tan sólo dos aclaraciones.

1.-El término especulador que he empleado en mi anterior comentario no es despectivo. Todos, de alguna forma, somos especuladores.

2.-El patrón de Pagoda China (no lo busquen, es posible que no exista) es un teforras (a largo plazo) clarísimo.

Lo que parece que los “value” si ven positivo del Análisis Técnico y últimamente están copiando a discreción, es la capacidad de hacer dinero sin riesgo para ellos, y encima publicidad, vendiendo “actividades de formación” y eventos relacionados.

Aquí un ejemplo claro: https://www.rankia.com/blog/fondos-inversion/3967234-buscando-valor-encuentro-anual-referencia-inversores-gestoras

Por no hablar del Iberian Value: http://iberianvalue.elconfidencial.com/

6 Me gusta

El concepto “rentabilidad decente” se me escapa. No sé lo que es si se expresa en términos absolutos. Tres cuartos de lo mismo con “comisiones bajas”, que dependerá de qué rentabilidad por unidad de gasto se obtenga, digo yo. Finalmente, lo de gestoras españolas huelga, ya que la ley de planes de pensiones impide que las gestoras internacionales comercialicen planes de pensiones.

Ayúdenos a ayudarle. Exprésese cuantitativamente y veremos qué encontramos.

El 99,999 % de los análisis técnicos son indiscernibles de la lectura de vísceras animales para predecir el futuro. Parten de la hipotesis, no necesariamente cierta, de que el comportamiento en masa de los inversores del pasado predice el comportamiento en masa de los inversores del futuro, independientemente de variables macroeconómicas, geopolíticas o de gestión. Eso, de entrada, es una memez.

Pero queda ese 0,001%. Si el análisis de correlaciones se lleva a sus últimas consecuencias, con modelos matemáticos muy sofisticados y un análisis de datos nivel NSA (no exagero), te encuentras con fastuosas excepciones como el Medaillon Fund. El éxito de Medaillon lo único que pone de relieve es que todos los demás analistas técnicos se quedan cortos, muy cortos: la diferencia entre una niña jugando a ser médico y una doctora en medicina.

8 Me gusta

Al principio pensé que era hidra, pero me fijé mejor y vi que me sobraban estrellas

Pues siento no poder ayudarle en los términos exactos de su 2ª pregunta.

Pero diría que hay una vía simple o relativamente sencilla al menos para acciones (yo no la aplicaría a fondos):

a) definiría una selección de activos buenos a medio-largo plazo, activos de calidad

b) comprobaría que paguen dividendos sostenibles (ojo al payout) y relativamente crecientes

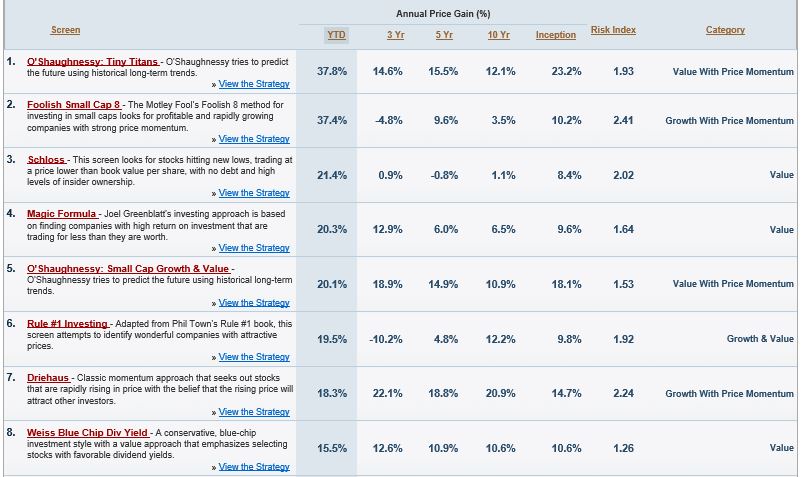

c) cuando estos activos (que cumplan a y b) estén en mínimos de 52 semanas - lo cual coincidiría con el dividend yield más elevado que dice la Sra. Weiss - yo compraría, lo cual -en principio- nos cumpliría con una tercera pata: empresas no caras

IMHO: Manera ecléctica de combinar fundamentales value y momentum técnico.

Luego ya cada cual debe decidir si hace con ellos un Buy&Hold o si los vende cuando el dividend yield (edito: sobrepase NO!) descienda un x% de su media histórica. Para gustos colores. Y cada uno escoge su par de zapatos ideal.

5 Me gusta

Bueno yo más que disparate veo que es fácil caer en el sesgo de confirmación por el que sólo acaba uno encontrando lo que quiere ver. El problema viene cuando los límites del experimento son tan difusos que es imposible “falsear” la proposición y se alude al arte de cada uno etc. Esto es distinto del análisis fundamental pues este último, aunque también presenta un gran componente cualitativo en muchos casos, se basa en criterios que claramente tienen una base de verdad que todo el mundo puede ver: ganar dinero, gozar de ventajas competitivas, generar valor en la sociedad, … Uno puede aducir que es difícil y se pueden cometer juicios de apreciación pero esto es distinto a plantearse algo que nadie ha podido establecer que tenga ninguna base, más allá de “ideas plausibles”

Además de parecerme esto una gran estupidez a priori, si lo hubiera hecho así habría matado mis mejores picks de los últimos años con resultados pírricos en lugar de “muchos baggers”. Además por supuesto tenemos la palabra “substantial” que suena rotunda pero es totalmente meliflua en este contexto

Un comportamiento bastante sospechoso en mi opinión. Vamos el que quiera pagar por marketing es libre de escoger su ocio como prefiera. Yo no entiendo esta jugada y por qué se dejan arrastrar. Para mi es una mala señal.

7 Me gusta

Sí, ya contaba con eso, pero no por ello deja de ser una estupidez. Hasta yo que soy muy listo digo estupideces de vez en cuando, fíjese. Pero volviendo al territorio de la broma le diría que Ms. Weiss puede estar ahí simplemente por efecto de la suerte. O puede que realmente los datos no estén bien, o puede que Ms. Weiss diga una cosa y haga otra, o puede …

¿Y quién no? ![]() A todos se nos escapan estupideces, y más a los que no somos tan listos

A todos se nos escapan estupideces, y más a los que no somos tan listos ![]()

Volviendo al intríngulis de su primer interrogante y al título del post "“Un novato…” mire que se lo pone difícil pidiendo…

Y estando completamente de acuerdo con el espíritu que se traslada en este comentario de @Witten …

“”

El 99,999 % de los análisis técnicos son indiscernibles de la lectura de vísceras animales para predecir el futuro. Parten de la hipotesis, no necesariamente cierta, de que el comportamiento en masa de los inversores del pasado predice el comportamiento en masa de los inversores del futuro, independientemente de variables macroeconómicas, geopolíticas o de gestión. Eso, de entrada, es una memez.

Pero queda ese 0,001%. Si el análisis de correlaciones se lleva a sus últimas consecuencias, con modelos matemáticos muy sofisticados y un análisis de datos nivel NSA (no exagero), te encuentras con fastuosas excepciones como el Medaillon Fund 7. El éxito de Medaillon lo único que pone de relieve es que todos los demás analistas técnicos se quedan cortos, muy cortos: la diferencia entre una niña jugando a ser médico y una doctora en medicina.

“”

Estoy menos de acuerdo con la literalidad del mismo. Ni creo que sea el 99,999% de los analistas técnicos, ni creo que los buenos analistas técnicos intenten predecir nada. El predecir queda para los gurús. Otra cosa son los cursos que se puedan vender por ahí. Pero intuyo que no estamos hablando de vende-palas.

Probablemente recordará esta cita de alguien que no creo pueda ser etiquetado como analista técnico…

“”

Antes de que usted, querido value investor, se tire de los pelos escuche el track record de esta simple medida aplicada al S&P 500. Según la firma Ned Davis Research, desde finales de 1929 hasta comienzos de 2015 la MM50 del índice S&P 500 se ha situado por encima de su MM200 durante el 66.05% del tiempo. La rentabilidad media anualizada para dicho escenario fue de un 9.15%. Por el contrario, la MM50 ha estado por debajo de su MM200 durante el 33.95% del tiempo y la rentabilidad media anualizada bajo esa situación fue del -1,09%.

“”

El problema sigue siendo el mismo, que no sabemos qué es el tal análisis técnico.

De nuevo, esto me parece un dato estadístico, la expresión de una correlación. Hay muchísimas correlaciones a toro pasao (data mining) pero pocas veces se sustentan como causalidades. Y vamos que esta de la MM larga como filtro es una en la que “creo” pero no creo que obtenga mejores resultados financieros tan sólo psicológicos.

2 Me gusta

Totalmente de acuerdo

Yo no he dicho que sea la causa. Si lo hiciera estaría entrando en el terreno de su potencial bondad predictiva, lo cual precisamente he negado.

““pero no creo que obtenga mejores resultados financieros tan sólo psicológicos””

Lo mismo podríamos decir del Momentum ¿no?

1 me gusta

@apermir sin entrar en el fondo, un “gestor” como Iturralde que no sabe quien es charlie munger y se permite reirse de él me merece 0 respeto tenga los resultados a corto plazo que tenga. Dejo el audio de iturralde, a partir del minuto 12 viene esa parte en la que comenta unas declaraciones de munger:

2 Me gusta

Precisamente no. Si podríamos decir la primera cita, que no se entiende la causalidad entre el momento y la rentabilidad, pero no la segunda. ¿Por qué? Porque hasta ahora nadie que yo sepa ha logrado montar un análisis verdaderamente exhaustivo, como sí se ha hecho con el momento, en el que utilizar una media de largo plazo como filtro ofrezca algo más que reducir la volatilidad.

Interesante D. @arturop ![]() a ver si soy capaz de comprenderle bien… Entonces infiero (y perdón si me equivoco) que… 1) ¿la media de largo plazo sólo ofrece reducir la volatilidad, mientras que el Momentum ofrece mejor obtención de resultados financieros y no sólo psicológicos como la media de largo plazo?

a ver si soy capaz de comprenderle bien… Entonces infiero (y perdón si me equivoco) que… 1) ¿la media de largo plazo sólo ofrece reducir la volatilidad, mientras que el Momentum ofrece mejor obtención de resultados financieros y no sólo psicológicos como la media de largo plazo?

De lo que -¡si el supuesto 1 ha sido bien interpretado por mi parte!- se deduce y quizás hago otra inferencia también errónea… que 2) ¿el Momentum ofrece resultados sustancialmente distintos y mejores que las medias de largo plazo?

No es lo que había leído e interpretado de otros autores, en el sentido que decían que los resultados prácticos de ambos se asemejaban mucho, pero probablemente leí demasiado en diagonal.

Ergo… (y perdone si sigo metiendo la pata) 3) Ud debe disponer de alguna otra manera de calcular el Momentum distinta de las que yo había leído, fundamentalmente basadas en el ROC o Rate of Change.

Si es así y si tiene a bien explicármelo, se lo agradeceré. De esta forma seguiré aprendiendo, aunque seguro me aparecerán nuevos interrogantes que trasladarle. Gracias.

2 Me gusta

Está claro que no supera el método científico y no se puede refutar. En casos como este se juega con que se asemeje lo potencialmente verosimil con lo veraz.

Dime cuáles son los incentivos y te diré el objetivo…de primero de patrones conductuales…jejejej

Así lo entiendo yo por mis lecturas e indagaciones. Faber tiene varias referencias al respecto.

Afirmativo. Y le puedo referir a los trabajos de Antonacci, Moskowitz, Asness, Novy-Marx, @Fabala y otros ilustres

Yo creo que no, básicamente calculo el % o revalorización en el periodo en cuestión que entiendo debe ser su ROC.

1 me gusta

¿con quien ha empatado Alberto Iturralde?

Además, los mayores se merecen un respeto.

Depende de cual Momento nos referimos: el Momento Absoluto (Time series Momentum) que analiza la serie histórica de cada activo, prácticamente solo ofrece reducir volatilidad y hay estudios que comparan resultado de medias de largo plazo con Momento Absoluto y las diferencias son mínimas.

La rentabilidad del Momentum viene principalmente del Momento Relativo (Relative Streght o comparación de la fuerza relativa de los varios activos que queramos comparar) cuyo papel es estar dentro del activo que está en la cresta de la ola

4 Me gusta