Lo puse en otro hilo, pero creo es más apropiado en este, De una presentación de noviembre 2014

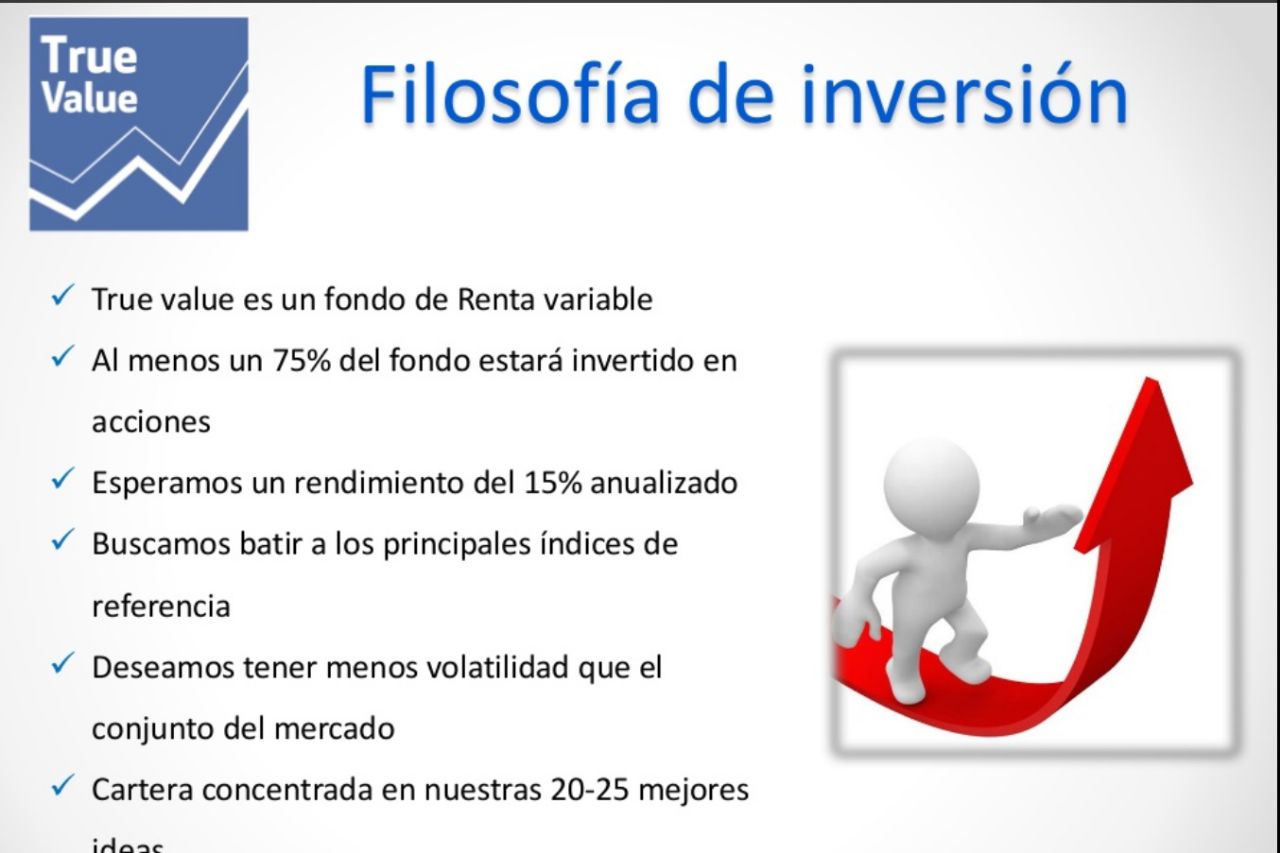

A mi lo de esperamos 15% anualizado y deseamos tener menos volatilidad me suena raro. Serán manías mías.

Recuerdo haber comentado con @agenjordi algo sobre las erróneas expectativas volatilidad baja en RV (en general, no específicamente en TV)

Edito: lo pongo pq en otro hilo estábamos hablando de rentabilidades RV en la última década, que esperar en el futuro…

Y me acorde de esta presentación y la busqué en mi ordenador