En dos de los mejores libros que hay sobre inversión, dejando de lado entrar muy a fondo en temas de valoraciones de empresas, “Los cuatro pilares de la inversión” y “Como invertir en fondos con sentido común” ya hay algunos capítulos dedicados a explicar el posible conflicto de intereses entre un gestor/gestora activo y sus partícipes.

En esto la gestión independiente, aunque no sean los conflictos tan exagerados como en la banca comercial, es inevitable que también terminen apareciendo, y, en no pocos casos, tampoco es que se molesten mucho en esconderlos cuando les conviene. Hacen referencia a una de las reglas básicas del capitalismo, y es que una empresa, como son, puede tomar decisiones legales para incrementar sus beneficios.

El gran problema de la gestión activa no es ni siquiera la falta de habilidad de algunos para superar al índice. Es que no necesitan superar al índice, es que necesitan hacerlo en un nivel superior al de las comisiones que cobran, que en muchos casos, contándolo todo, están por encima del 2%.

En otro libro muy interesante de leer por las batallitas que cuenta, uno de los mejores gestores de un fondo real y durante un montón de años, John Neff, como tuvo la suerte de publicar su libro una vez ya estaba retirado del meollo, señalaba precisamente que una de las claves de su gran resultado a largo plazo fueron las bajas comisiones del fondo que gestionaba (un 0,5% si mal no recuerdo).

Contraste significativo con lo que se suele contar desde la mayoría de gestoras activas, especialmente cuando quieren incrementar comisión o mantenerla en unos niveles altos.

En este caso no vamos a exigir a nuestras gestoras nacionales, lo que tampoco exigimos a las de fuera. Prueben a ver si por ejemplo encuentran el informe de todas las posiciones del Fundsmith de finales de marzo.

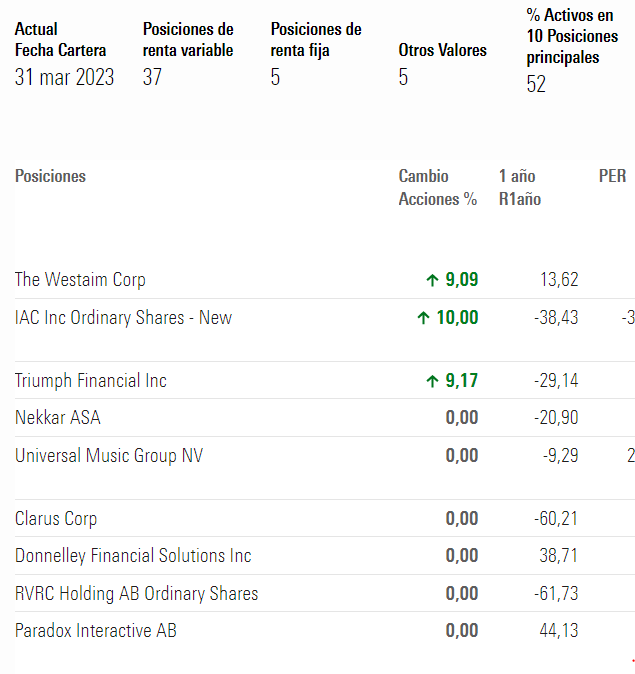

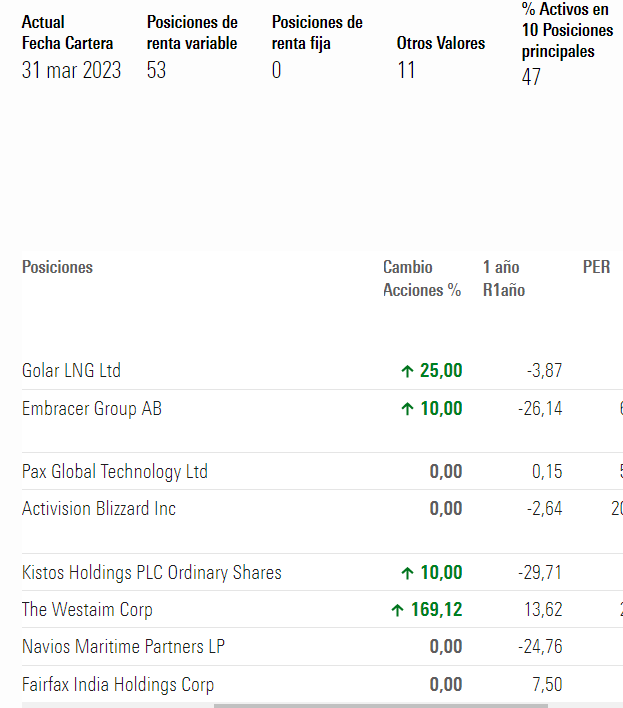

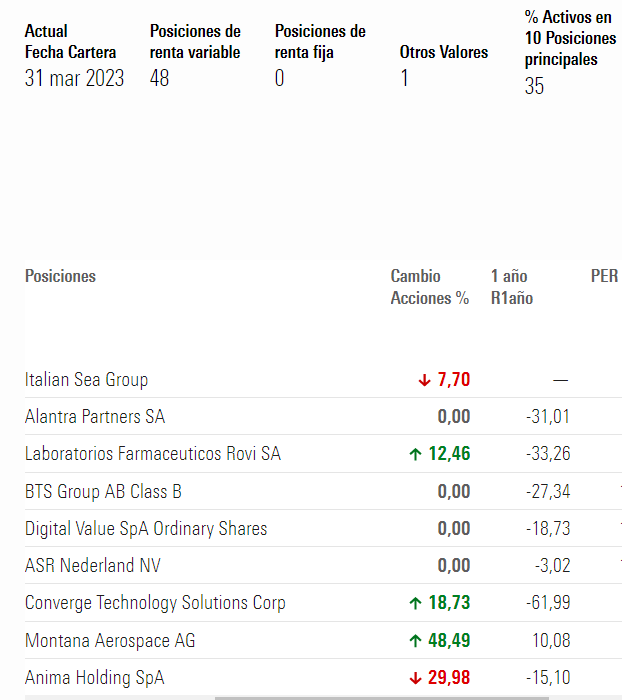

Aunque como siempre hay gestoras/gestores que suelen preocuparse más por explicar y detallar sus posiciones, ni que no sea obligatorio. En algunos casos se pueden encontrar las posiciones mensuales en la web de la gestora y en otras es bastante fácil seguir carteras que no tienen muchos cambios y que suelen detallar cada 3 meses. Para fondos que suelen rotar mucho difícil que con un mero comentario trimestral se pueda hacer seguimientos de cartera.

En mi opinión no obstante, la razón de dar menos información a los partícipes está clara. Basta leer como algunos han desmontado, mirando los informes trimestrales, historias sobre grandes inversiones que en realidad no habían sido tan buenas o sobre la incidencia de algunos fallos. Vamos que lo que contaban los gestores sobre los precios a los que compraban o vendían era difícilmente compatible con la evolución del valor esos 3 meses.

Y es que la gestión activa vive mucho de la visión del riesgo que transmite al partícipe y en eso, la transparencia no suele ser precisamente seña de identidad. La de fondos incluso de cierto nivel que siguen en su página web con benchmarks bastante dudosos para entender que hace el fondo.