Es el primer hilo que abro y lo estaba deseando porque quería empezar ya ha aportar valor a esta comunidad.

Ni que decir que todo dato, noticia o crítica de esta empresa será bien recibida.

Tractor Supply Company es la última incorporación a mi cartera, ocupando el 12% de la misma. Esta compañía es el minorista de estilo de vida rural más grande de los Estados Unidos, y su negocio se dedica a proveer bienes y servicios a agricultores, ganaderos y a todas las personas que desarrollan actividades en el ámbito rural.

Su operativa es llevada a cabo a través de dos tipos de tiendas minoristas: Tractor Supply Company y Petsense. La principal diferencia entre ambas es el tamaño de cada tienda. Las tiendas Tractor Supply Company tienen una superficie de 15.000 a 20.000 pies cuadrados mientras que las tiendas Petsense tienen una superficie de 5.500 pies cuadrados aproximadamente.

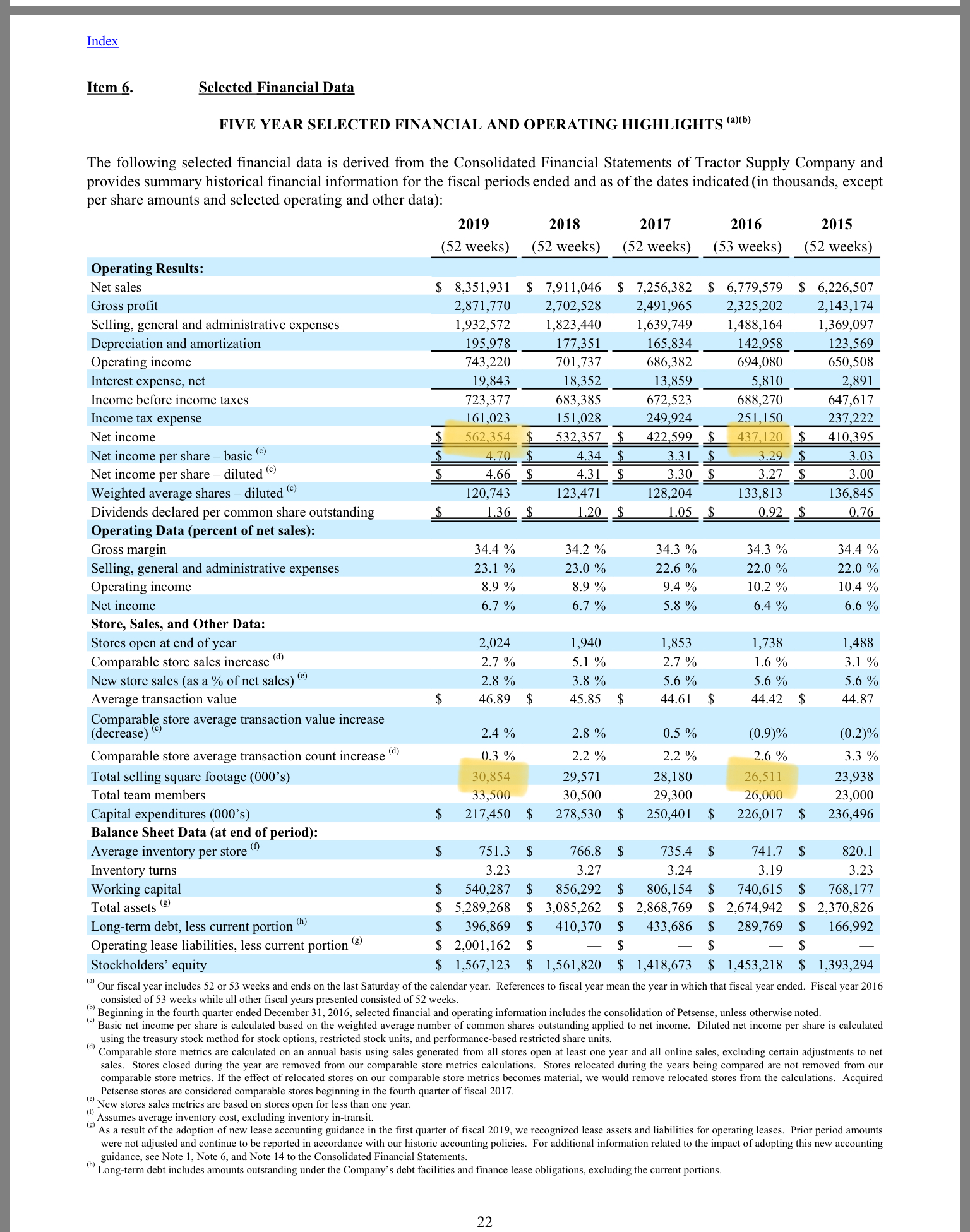

A 31 de diciembre de 2019, la compañía cuenta con 2.024 tiendas repartidas por los diferentes 49 estados. Estas 2.024 tiendas están formadas por 1.844 tiendas Tractor Supply y 180 tiendas Petsense.

En su último informe anual de 2019, la compañía informa que tiene localizada 1.600 oportunidades de nuevas aperturas, es decir, un posible incremento del número de tiendas del 80%.

Si esta oportunidad de crecimiento la medimos en pies cuadrados, nos encontramos que la compañía cuenta con 30.850.000 pies cuadrados, y el crecimiento previsto de pies cuadrados son 16.000.000, es decir, sólo de un 52%.

Esta disparidad entre el crecimiento del número de tiendas y los pies cuadrados de la superficie de venta proviene de que el número de tiendas que más crecen son las más pequeñas, es decir, las tiendas Petsense.

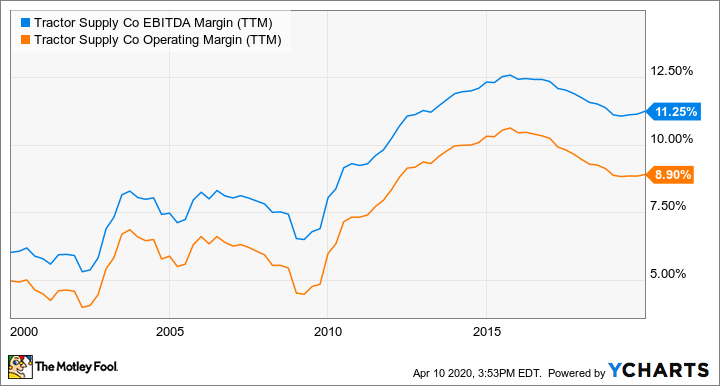

Entonces ¿Cómo Tractor Supply se va a convertir en una bagger si su superficie de venta sólo se va a incrementar en la mitad? Gracias a las economías de escala.

Si miramos el crecimiento del número de pies cuadrados desde 2016 a 2019 (2016 fue el año que Tractor Supply absorbió a Petsense) este aumentó en un 16%, mientras que para el mismo período el beneficio lo hizo en un 29%, casi el doble. Así es como actúan las economías de escala, los costes crecen en menor medida que los ingresos.

Por lo tanto, nos encontramos que cuando los pies cuadrados aumenta en una unidad el beneficio lo hace en 1,8 unidades. Por lo tanto, un crecimiento del 52% de la superficie de venta supondría un incremento del beneficio del 94%.

Esta es la base de mi tesis de por qué puede multiplicarse por dos la capitalización bursátil de esta empresa.