Querría consultar si alguien puede aportar información sobre los trackrecords de los grandes Hedge Funds, dado que, la opacidad en los mismos es importante. En particular, sobre CITADEL, BRIDGEWATER, etc.

A ser posible, en series largas de tiempo, 10 años o más.

O sea, ¿que Ray Dalio lleva en torno al 4,2% anualizado en los últimos 8 años? Quizás la etiqueta de “genio” o “visionario de la macro”, habría que quitarsela?

De ser así los datos, con razón no publican estos sus retornos.

Muchos hedge funds famosos no suelen brillar por sus resultados, creo que el de Einhorn, por ejemplo, lleva un rendimiento muy rácano estos últimos años con unas pérdidas muy importantes en 2018,no recuerdo bien pero creo que por debajo del -30%

A) Verlas venir en 2007 le sigue dando réditos en 2019. En cualquiera de los casos

b) Preservar capital (no liarla demasiado) de puede permitir largos periodos de underperfomance sin salir mal parado en la “foto”

c) Entrar en base a rentabilidades pasadas cuasigarantiza underperformance relativo

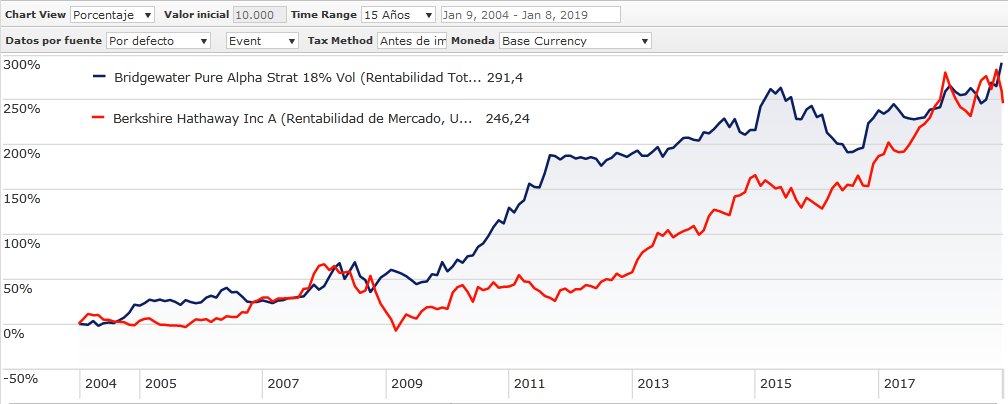

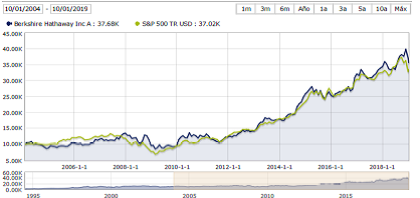

Además de los genios Dalio y Buffet, sería injusto desmerecer a este otro gestor, de quien no se escriben libros ni se conocen conferencias. A 15 años por seguir los gráficos anteriores:

No creo, que últimamente es un “gestor” muy de moda. Hay un peligroso salto de pasar de que la indexación es una muy buena solución de compromiso para evitarse según que problemas a pensar que la indexación será la mejor solución de cara a los próximos 10-15 años. Especialmente porqué existen un montón de formas distintas de indexarse con resultados sensiblemente distintos.

Yo por ejemplo veo muy poca gente optando por una solución del tipo 25% RV europea capitalización grande + 25% RV europea capitalización pequeña + 25% RV fuera de europa (básicamente sería USA) +25% RF europea corto plazo, cuando creo que es una excelente elección en términos históricos (ojo no la única ni necesariamente la mejor ni apta para todos los púbicos). Pero claro a la que uno se pone a mirar la rentabilidad reciente de la parte de RV europea le entra la depresión.

Ojo un salto que suele ser de lo más típico en la mentalidad de los inversores también en fondos activos, confundiendo el hecho que su gestor activo lo pueda hacer bien los próximos 10 años a que sea el que mejor lo haga y que no le afecte negativamente ninguna circunstancia.

A la que uno empieza a saber como funciona esto del mercado, un gestor que lo haga de fábula el año 2008 logrando incluso acabar el año en positivo, tiene muchos números de haberse quedado bastante por detrás de un S&P500 los siguientes 10 años, las razones que le hicieron destacar en 2008 es complicado que no le penalizen en unas circunstancias sensiblemente distintas.

Pero por qué tanto protagonismo para la zona Euro, señores? No lo entiendo. Sólo por el riesgo divisa? No es una decisión muy activa apostar tanto por una zona geográfica concreta en lugar de dejarse llevar por el MSCI World?

Recuerdo haberle visto en su blog varios artículos y comentarios sugiriendo una cartera de este estilo como una de las posibles.

Dados los amplios vinculos comerciales existentes y la vinculación bastante significativa de sus monedas, casi me decantaría más por incluir toda Europa y no centrarme exclusivamente en la zona euro.

De hecho recuerdo como a principios de 2015 muchas empresas suizas se movieron, en euros, de forma parecida al resto del mercado, mientras la propia moneda subía un montón y las cotizaciones en su propia moneda bajaban un montón.

Es sólo una posibilidad razonable. No necesariamente la mejor. Se sobrepondera la propia región, que sin embargo es lo suficientemente amplia, para bajar algo el posible efecto de la divisa.

Como ventaja, para el que le guste este tipo de activo, se incluye algo específico de small caps en un % importante.

Algunos nos acordamos de 2003-2007 donde la bajada del dólar se comió toda o casi toda la rentabilidad del S&P500 para un inversor en euros. Nada malo si uno va a largo plazo de verdad pero más complicado de sobrellevar para la mayoría de lo que parece.

No se trata de decidir que opción es mejor sinó de entender posibles ventajas e inconvenientes de las distintas opciones.

Yo cada vez que leo las filosofías de inversión en dividendos y demás me atraen mucho, pero al final no tengo tiempo de estar revisando empresas cada dos por tres para ver si tengo que mantenerlas o no. Tampoco creo que esté capacitado para ver todos los entresijos de una empresa.

Es cierto que lo de buy&hold está muy bien… pero no todo es de color rosa.

Por tanto mi opción (aunque hubo unos días que dudé) es seguir indexado.

Mi cartera es la siguiente

Sin duda no sé si será mejor o peor, pero despues de leer a bernstein y Markiel (un paseo aleatorio por wall street) es lo que me da más tranquilidad.

Viendo y leyendo las rentabilidades que se suelen publicar en el foro, al final casi nadie acaba superando al mercado a largo plazo.

Le felicito. Es una gran cartera. Ahora sólo queda algo muy importante, que no la traicione a ella y que no se traicione a usted mismo. Siga fuerte en el camino.

Desde hace un tiempo me he autoimpuesto la obligación de no tener mas de un 5%-10% de la cartera en valores de este país. Pero últimamente, me está dando por pensar en extrapolar esa obligación a nivel europeo. La razón es que en mi opinión, la diversificación de una cartera debería estudiarse como un todo, es decir, teniendo en cuenta la situación personal y circunstancias de cada uno. Imaginemos el españolito medio con una vivienda en España ( ya abonada o hipotecada), que tiene un puesto de trabajo en una empresa o organización española o europea, que convive con una pareja cuyo puesto de trabajo también tiene ese ámbito geográfico, que preveen una pensión pública y que en una posible herencia recibirá un parte a repartir del piso en el que habitan sus padres. Si Europa va bien en los próximos 20-30 años, seguirá conservando su sueldo, su pensión y el valor de sus inmuebles, pero…¿y si va mal? Me pregunto si no sería preferible tener una mayor ponderación a ex-Euro ( en RV) por el tema de diversificar adecuadamente el patrimonio como un todo, y no sólo centrándose en la cartera destinada a los mercados. En el hipotético caso de que las cosas se tuerzan en Europa ( deuda, envejecimiento de la población, populismo, “expropiese”, moneda etc…), podría actuar la cartera ex-Euro como soporte para nivelar la balanza…o no.

Opino lo mismo. Los problemas que tiene España los comparten también buena parte de los principales países de Europa. Y son problemas fundamentales, se pueden retrasar sus efectos pero no van a desaparecer porque dependen de hechos con una enorme inercia (pirámide de la población, deuda, deuda exterior, etc.)

Tiene lógica su preocupación, aunque soy menos catastrofista. Pero, ¿y si la bonanza económica global (incluida la zona euro) se frena? ¿De qué le servirán sus acciones de donde quiera que sean? Pueden pasar tantas cosas en 20-30 años… Los “y si…” siempre estarán con nosotros.

Recuerdo una colección de cómics que me encantaba y se titulaba “What if…?” ¿Y si a Spiderman en vez de una araña le hubiera picado una cabra?..