Los amigos de Quiet Investment han organizado un concurso donde han invitado a unos cuantos twitteros seguidores de las finanzas para formar una cartera con las diferentes propuestas de inversión de cada uno. De masdividendos participamos Marcos (@MAA) y un servidor. Espero que dejemos el pabellón bien alto. Mis propuestas de inversión son BATS y QSR.

British American Tobacco (BATS)

British American Tobacco es la segunda empresa tabacalera más grande del mundo. Tiene marcas de tabaco muy conocidas por todos como Lucky Strike, Pall Mall o Dunhill. Además posee múltiples marcas líderes a nivel local. En total tiene más de 200 marcas de tabaco. Esa parte del negocio es conocida por todos, un magnífico negocio con gran inelasticidad de precio y altos márgenes.

En el análisis me voy a centrar en el principal motivo de que están baratas, el auge del vapeo. Según la narrativa del mercado el vapeo terminará quitándole consumidores y a largo plazo acabará perjudicando gravemente al negocio de British American Tabacco. En primer lugar señalar que según diversos estudios las personas que vapean tienen muchas más posibilidades de convertirse en fumadores en el futuro. Aunque este hecho no ocurriera las grandes tabacaleras están empezando a contralar bastante bien estos nuevos productos.

Diferencia entre el vapeo y los productos THP

Para comenzar hay que diferenciar entre el vapeo y los productos THP o de calentamiento del tabaco. Los productos THP son mucho más similares al tabaco, la única diferencia es que no hacen combustión como con el tabaco, simplemente lo calientan. Este segmento del mercado está completamente dominado por las tabacaleras. Se están comercializando como productos mucho menos perjudiciales para la salud. El producto más importante que tiene BATS en este segmento es VUSE.

El vapeo consiste en calentar diferentes líquidos de diferentes sabores. Al igual que en los productos THP al no producirse combustión lo que se aspira es vapor no humo como en el tabaco. El principal producto de BATS en este segmento es VYPE.

Tanto en un segmento como en otro el crecimiento está siendo muy alto y cada vez representa un porcentaje mayor de los resultados de BATS. Luego explicaré porque las tabacaleras están haciendo una comercialización tan agresiva de estos productos.

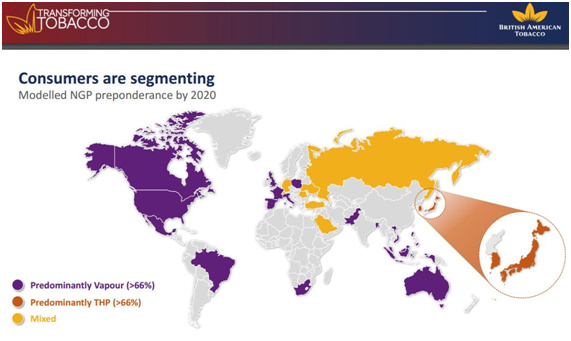

El mercado está segmentado a nivel mundial existiendo países donde el vapeo está creciendo mucho como en España y en otros el mayor crecimiento viene de los productos de THP como Japón.

Como he dicho antes el mercado estima que el auge de estos productos puede ser perjudicial a largo plazo para las tabacaleras pero lo cierto es que estas empresas no paran de promoverlo. Parece que la narrativa del mercado contradice la visión de las tabacaleras.

Hay múltiples motivos para que esto ocurra: marketing, regulatorio… De todas formas me voy a centrar en lo que aportan estos productos a las tabacaleras. El margen de beneficio que obtienen es superior y las ganancias por consumidor son superiores que en el tabaco tradicional.

El principal motivo es que las tabacaleras consiguen una mayor retención y lealtad por parte de sus clientes. Si tienes un aparatito THP de BATS solo puedes consumir el tabaco de la empresa no el de la competencia. Algo similar a lo que ocurre con las impresoras.

Es un mercado que se encuentra en sus primeras etapas y con mucho margen de crecimiento todavía.

Mi visión es completamente diferente al mercado y es por ello que la inversión en BATS me parece una oportunidad. El precio de las acciones de BATS está cerca de mínimos de los últimos cinco años lo cual suele ser una buena señal para comprar una empresa.

Restaurant brands (QSR)

Restaurant Brands es un holding canadiense de cadenas de comida rápida. Posee Burger King, Tim Hortons y Popeyes Lousiona Kitchen. En la siguiente imagen se puede ver el número de restaurantes de cada cadena, el año de fundación y cuando fueron adquiridos por Restaurant Brands.

Burger King no requiere presentación. Tim Hortons es una cadena de cafeterías de bajo coste que ha llegado a España recientemente. Popeyes es una cadena de pollo frito similar a KFC que opera principalmente en Estados Unidos. Aproximadamente el 65 % de la ventas provienen de Burger King que es la cadena principal del Holding.

Una de las razones principales para invertir en QSR es su excelente directiva. Un 51% de la empresa es propiedad de 3G capital. Dentro de los propietarios se encuentra Berkshire Hathaway con un con un 3,38%. 3G capital es famoso por llevar al límite las empresas que opera, minimizando los costes superfluos al máximo. También lo son por ser muy activos en la compra de otras empresas a poder ser de un gran tamaño. La última adquisición de popeyes en 2016 seguramente no sea la última. Las oportunidades de fusiones y adquisiciones en este sector son muy altas.

Ahora voy a hablar un poco de la estrategia que van a seguir con cada franquicia en los próximos años.

En Burger King van a intentar recortar cuota de mercado al líder actual que es McDonald´s. Para ello están fomentando los contratos Master Franchise. Para crecer en países tan diferentes en gustos culinarios como China, Brasil o Rusia Burger King se han dado cuenta que necesitan socios locales para seguir creciendo. Según QSR ha sido la estrategia que mejor les ha funcionado y tienen la idea de implementarla en más países. Aquí tenéis los acuerdos que tiene Burger King con socios locales y los magníficos resultados que han obtenido con algunos de ellos.

Respecto a Tim Hortons lo que quiere QSR es empezar a internacionalizar la marca más allá de Canadá. Las claves para ello será su gran calidad de producto y precios bajos. Es una cadena muy diferente a Starbucks. Está más enfocada a personas de clase de media. He tenido el placer de estar en un Tim Hortons y puedo decir que mi impresión fue bastante buena.

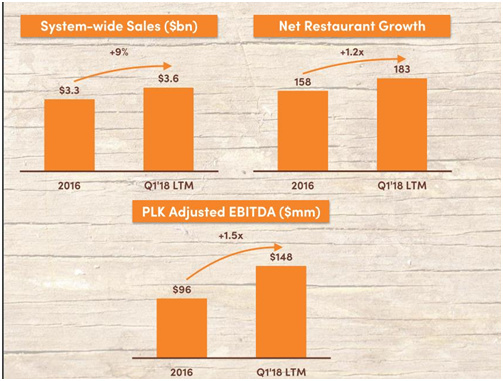

Respecto a Popeyes destacar la gran evolución a nivel contable que ha tenido desde que la compro QSR. Era una empresa de restauración rentable pero que apenas crecía ni por nuevas aperturas ni en ventas comparables.

Popeyes espera crecer de forma importante en Brasil en los próximos 10 años donde espera llegar a tener más de 300 restaurantes. Al igual que Tim Hortons la internacionalización de la cadena se encuentra en una fase inicial y las posibilidades de crecimiento son muy altas.

QSR cuenta con marcas de restauración muy fuertes como Burger King, tiene una directiva excelente y opera en un sector fácil de comprender. Si a ello le sumamos un precio de compra bueno (Pfcf de 12,8) tras las últimas caídas podemos estar hablando de una buena inversión para los próximos años.