- OVERVIEW

Doro AB es una compañía sueca tecnológica centrada en el cuidado de personas mayores y ancianas. Los orígenes de Doro se remontan a la década de los años 70, en concreto fue creada en el año 1974 para romper el monopolio que por aquel entonces existía en las telecomunicaciones en Suecia. Esta experiencia en el mercado de más de 40 años es una de las razones que justifica la buena posición de la compañía en sus determinados nichos, como veremos posteriormente en el siguiente apartado. Desde 1993 forma parte del Nasdaq Stockholm Small Cap.

Una de las políticas por las que destaca de la nueva directiva es en la intensiva búsqueda y realización de operaciones de M&A durante los últimos 10 años con un total de 12 adquisiciones. Esto le ha permitido a la compañía operar en más de una veintena de países (aproximadamente 28 países) mediante una red de servicios en la que las empresas filiales y subsidiarias juegan un rol muy importante, especialmente para el modelo de negocio de la industria del Tele-Care.

La empresa matriz Doro Ab cuenta con las siguientes filiales y subsidiarias: Birdy Technology SAS (2013 Francia), Prylos SAS (2013 Francia), IVS (2013 Alemania), Isidor (2013 Francia), Caretech (2014 Suecia), Trygghetssentralen (2016 Noruega), Welbeing (2018 UK), Invicta Telecare (2019 UK), Eldercare (2020 UK), Victrix (2020 España), Connexus Careline (2020 UK) y FirstCall 24/7 (2021 UK). En el apartado de Adquisiciones, se explicarán las adquisiciones recientes realizadas entre 2020 y 2021 orientadas a la industria del TeleCare especialmente en el mercado de Reino Unido.

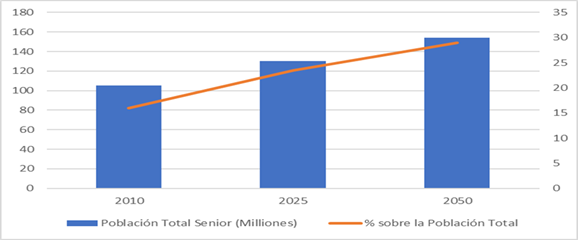

El envejecimiento de la población europea es uno de los atractivos del sector a futuro. La cifra de personas mayores (65 años o más) en Europa a principios de 2018 era de 101.6 millones, lo que representa casi una quinta parte (19,7%) de la población total. Durante las próximas tres décadas, se prevé que esta cifra se incremente hasta los 149.2 millones de habitantes en 2050 (un 28,5% de la población total).

Los europeos viven más años que nunca y el perfil de edad de la sociedad se está desarrollando rápidamente. Dicho envejecimiento de la población de la UE se debe principalmente a las caídas de las tasas de natalidad y al aumento de la esperanza de vida (longevidad), principalmente debido al progreso médico, de la salud y la mejora de las condiciones de vida y de trabajo. Eurostat prevé que la edad media de la EU-27 aumente en 4,5 años durante las próximas tres décadas, hasta alcanzar los 48,2 años en 2050.

Todo esto significa que se producirán cambios en la estructura demográfica haciendo que las personas en edad de trabajar en la UE se reduzcan, mientras que el número de personas mayores y jubilados continúe su tendencia al alza.

Como veremos posteriormente, un mayor número de población senior incrementará la tasa de dependencia.

Es aquí donde se reside una de las claves de Doro a futuro. Una población envejecida presenta numerosos desafíos para la sociedad, y es cuando entra en escena la teleasistencia avanzada, que ofrece soluciones de seguridad digital rentables y de calidad garantizada, capaces de permitir que las personas mayores vivan de manera independiente durante más tiempo. Además, la posición líder de la compañía en los mercados que opera, le permite tener un driver a futuro de crecimiento orgánico muy interesante y fuertes vientos de cola a favor.

- MODELO DE NEGOCIO

Doro se encarga de desarrollar productos y servicios especializados para personas mayores con el fin de que estas puedan vivir de una forma independiente y segura, tanto dentro como fuera de sus casas. La compañía ha reestructurado su modelo de negocio en 2 business areas separadas, Doro Care y Doro Phones:

Esta nueva estructura se fundamenta en la idea de seguir consolidando su market leadership en el sector Care pero sin descuidar la generación de cash flows que genera su línea de venta de teléfonos y los niveles de rentabilidad.

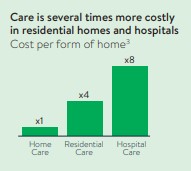

Doro Care: En esta línea de negocio se agrupan el conjunto de servicios y productos (Technology Enabled Care Services) de teleasistencia diseñados para el cuidado de la población senior que buscan mejorar su seguridad e independencia Entre ellos se encuentran supervisión remota, seguimiento de alarmas y teleasistencia… Actualmente, los ingresos obtenidos de Doro Care representan el 31% de sus revenues totales. Pero, ¿cómo funcionan estos servicios?

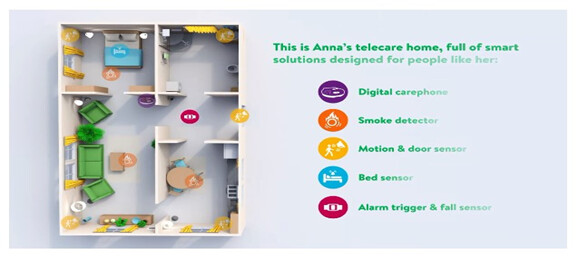

La siguiente imagen explica cómo quedan distribuidos los diferentes sensores que la compañía instala en casa para uno de sus clientes senior o con incapacidades para vivir de forma independiente. Estos sensores sirven para detectar cambios en la actividad diaria del conviviente, humo en la vivienda, salidas de casa en horarios inusuales, o caídas. Una vez se activan, una señal es enviada a la central telefónica de la compañía de forma que un teleoperador descubra qué es lo que ocurre.

La compañía también realiza un seguimiento de los mayores fuera de casa mediante las pulseras de seguimiento que deben llevar. De esta forma, en el caso de caídas, el usuario pulsa la alarma de la pulsera y de nuevo se activa la notificación a los teleoperadores que localizan vía GPS la posición y de forma inmediata se envían los equipos sanitarios necesarios.

Doro Phones: Se trata de la línea de negocio histórica de la compañía, en la que se dedica a la fabricación y venta de teléfonos móviles, teléfonos fijos y aplicaciones diseñadas para personas mayores o incapacitadas que no tengan el dominio de controlar la tecnología avanzada de los smartphones actuales. A pesar de que ambas líneas de negocio tengan un público objetivo o target similar, ambos negocios no han permitido la creación de sinergias competitivas a la empresa por la utilización de factores productivos similares que redujeran los costes medios (economías de alcance) o políticas comerciales unidas con la oferta de packs de servicios y productos de ambas líneas. Los ingresos obtenidos de la parte de Doro Phones representan el 69% de sus revenues totales.

Por tanto, el modelo de negocio es relativamente complejo ya que es como analizar 2 negocios dentro de una sola compañía. En líneas generales, destaco los siguientes aspectos positivos y negativos del modelo de negocio que tiene Doro:

-

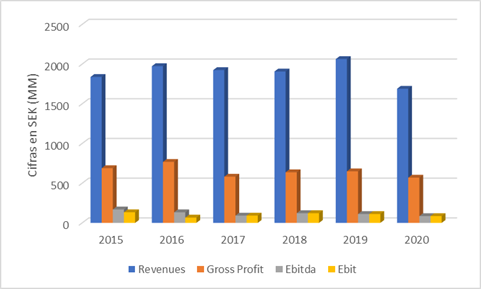

Crecimiento del peso de las ventas de la parte Care con respecto al total en los últimos años y proceso de restructuración de la compañía. Doro Care se trata de un modelo de negocio con ventas por suscripción, con fuertes vientos de cola por el envejecimiento de la población y el incremento de la tasa de dependencia de los mayores, y apalancamiento operativo. Es el negocio estrella de la compañía, en comparación con Doro Phones, tiene mejores márgenes operativos: 7,2% vs 5,5% (2020) y 8,5% vs 6% (2019) y mejor trayectoria de crecimiento: 9,9% vs -28,9% (2020) y 10,8% vs -15,7%.

Sin duda, se trata de la línea de negocio que hace interesante a la empresa como oportunidad de inversión. Mientras que la parte de Doro Phones es menos interesante desde todos los puntos de vista, al requerir de mucha reinversión para tener unos productos actualizados al mercado, lo que incrementa su capex y penaliza sus márgenes de rentabilidad, como ocurre con la mayoría de empresas tecnológicas que se dedican a la parte de equipamiento hardware.

Por tanto, que la directiva busque y consiga que los revenues de la parte Care tengan cada vez más peso sobre el total junto con la separación de ambos negocios es una estrategia bastante positiva para la creación de valor. -

Posicionamiento líder en los mercados que opera. Doro consigue ser líder en los dos segmentos que opera. Por la parte Care, es la compañía número 1 del mercado en monitorización de conexiones en hogares de personas mayores en los mercados de Suecia, Noruega y el Reino Unido. Más de 400.000 personas mayores y con discapacidad están conectadas a través de los siete centros de recepción de alarmas distribuidos por los tres países mencionados. En ellos, se gestionan más de 30.000 alarmas al día.

Por la parte Phones, es líder del mercado europeo en teléfonos móviles para personas mayores. A pesar de la pandemia, Doro Phones ha logrado vender 2 millones de teléfonos en 2020 a través de una red de más de 300 operadores de telecomunicaciones, distribuidores, especialistas y distribuidores, principalmente en Europa, su mercado principal para ambos negocios. La valoración de sus productos es muy buena en TrustPilot con un 4,1 sobre 5.

-

Ciclicidad en el sector de Doro Phones y un mercado potencial en peligro. Desde que se ha producido la reestructuración, se está observando que la teleasistencia le ofrece a la compañía mejores resultados que la parte de telefonía y telecomunicaciones. Este segmento aún sigue representando más 2/3 partes del total de sus ingresos, por lo que la ciclicidad de sus ventas penaliza las cifras totales de ambos negocios. Además, cada vez menos población senior desconoce el funcionamiento de los smarthphones. Por lo que al contrario que Doro Care, el mercado potencial de Doro Phones se irá contrayendo en el futuro y esto se refleja en la evolución de ventas que se comentaba anteriormente.

-

Impacto Covid19 sobre las ventas de Doro Phones. Al tratarse de un sector bastante cíclico, los confinamientos en los países europeos en los que opera la compañía han dañado la cifra de negocios de la parte de telefonía con una caída total del 28% de media para el año 2020. Teniendo en cuenta el papel que va a jugar Doro Phones en el futuro de la compañía, que se explica en adelante, no es una cifra para nada positiva.

-

Crecimiento orgánico inexistente en Doro Care durante el año 2020. Como veremos posteriormente en profundidad, la compañía ha realizado 4 adquisiciones en el último año. Por tanto, si ajustamos su crecimiento orgánico obtenemos una cifra de -0,3%. Sin embargo, en 2021 el nuevo management está comprometido a incrementar su crecimiento orgánico de forma prioritaria, y acompañarlo de más adquisiciones estratégicas a futuro en el sector.

- GESTIÓN DE CAPITAL

Gran número de adquisiciones

Como hemos visto anteriormente, la compañía es muy activa en adquisiciones, especialmente en el año 2020 y compañías relacionados con el sector del Tele care.

Todas las medidas estratégicas que el management ha aplicado, tanto en términos de adquisiciones como cambios organizativos, tienen la intención de fortalecer su posición de líder en el mercado y potenciar su crecimiento mediante la entrada a nuevos mercados geográficos. La compañía estima para los próximos años ofrecer los servicios de teleasistencia avanzada en más países europeos con potenciales elevadas tasas de envejecimiento de la población como España, Francia, Alemania, Holanda, Dinamarca y Finlandia.

En el año 2020 y lo que llevamos de 2021, se han completado 4 importantes adquisiciones, todas ellas relaciondas con el negocio Care:

-

Victrix SocSan: Se trata de una plataforma cloud española especializada y desarrollada para la industria del Tele Care con más de 30 años de trayectoria. Su actividad se basa en la prestación de servicios de atención coordinada (Teleasistencia, Telesalud, Monitoreo de Bienestar y Estilo de Vida, etc.). Su app permite recoger datos de atención médica para posteriormente ser analizados para brindar atención preventiva a los usuarios.

De esta forma, Doro consigue 2 objetivos. El primero, seguir desarrollando la tecnología de su plataforma software añadiendo el know how adquirido de Victrix, y el segundo, continuar con su expansión europea mediante la entrada en el mercado español de la teleasistencia. -

Eldercare, Connexus Careline y FirstCall 24/7: Las tres compañías son inglesas y eran peers directas en el mercado UK de la teleasistencia avanzada. A diferencia de la adquisición de Victrix, las de UK no tienen mayor justificación desde el punto de vista estratégico más que eliminar competencia directa. Actualmente, el mercado en Reino Unido se encuentra muy fragmentado, por tanto, es muy probable que la compañía siga adquiriendo peers en el futuro para seguir reduciendo competencia y fomentando sinergias competitivas bajo la dirección de Doro entre negocios similares.

En definitiva, si Doro Care consigue retomar crecimiento orgánico en el año 2021 y sigue realizando adquisiciones capaces de crear valor al conjunto del grupo, puede ser un player atractivo en un sector con fuertes vientos de cola.

Programa de reducción de costes operativos

Doro se encuentra formada por dos negocios. Por una parte, un negocio bueno con perspectivas de crecimiento orgánico, modelo asset light y capacidad potencial de apalancamiento operativo. Por otra parte, un negocio de peor calidad con crecimientos nulos, perspectivas no muy favorables, modelo de negocio intensivo en capital para mantener las actualizaciones de productos en el mercado y márgenes más comprimidos.

Si hacemos una analogía a la matriz BCG, con la nueva reestructuración de las líneas de negocio, el management busca potenciar a Doro Care como el negocio estrella de la compañía gracias a su buena posición competitiva (40% market share en Suecia y Noruega y 15% en UK) y el crecimiento a futuro. Mientras que la parte de Doro Phones va a quedar relegada a un negocio “cash cow” gracias a su posición líder pero inexistente crecimiento, va a ser la generadora de cash Flow para financiar las inversiones de adquisiciones, marketing y R&D para la parte Care.

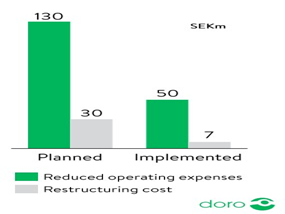

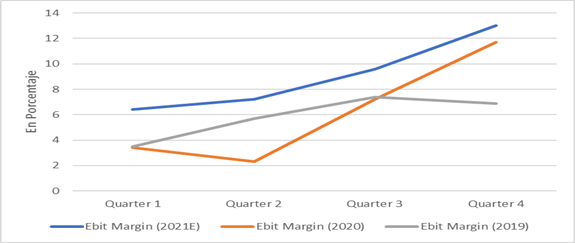

Es por este motivo, que en la segunda mitad de 2020 el management está ejecutando un programa de reducción de costes centrado en la línea de Doro Phones. La compañía estima una reducción de gastos operativos por aproximadamente 110-130 millones SEK (10-12 millones de euros) entre 2020 y 2021, en comparación con las cifras de 2019. En el 3º Quarter de 2020 se recortaron 50 millones SEK y en el 4º unos 32 millones SEK. Por tanto, se estima que los 50 millones restantes hasta llegar hasta los 130 de recortes, se produzcan en 2021. La reestructuración es positiva ya que llevan una mejora neta de 63M SEK.

En el siguiente gráfico se observa la mejora de márgenes implantada por el programa de reestructuración, haciendo que Doro Phones haya llegado a obtener el mejor margen operativo histórico con un 11,7%. Se trata de un margen bastante reducido, aunque, hay que tener en cuenta las características del modelo de negocio y sus altas necesidades de reinversión. Esta línea de negocio no es la parte de la compañía que nos interesa. Sin embargo, su entendimiento es fundamental para la special situation que presenta la compañía para el año 2021.

- CATALIZADORES

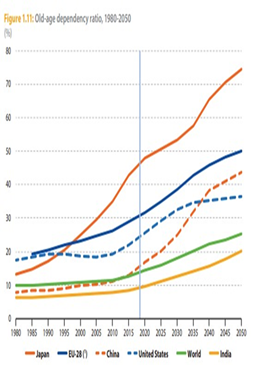

Incremento en la tasa de dependencia de la población senior europea

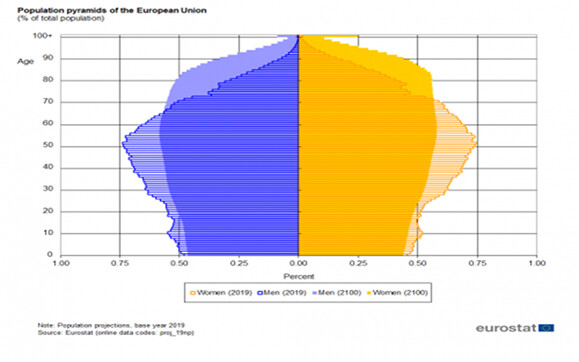

La tasa de dependencia expresa el tamaño relativo de la parte de la población mayor en comparación con la población en edad de trabajar. La tasa de dependencia de las personas mayores en la UE-27 era del 25,9% en 2001, es decir, había cuatro personas en edad de trabajar por cada persona de 65 años o más. Para 2019, la tasa de dependencia de las personas mayores era del 34,1%. Sin embargo, debido al incremento de la población senior y caída de la natalidad generalizada en Europa, las proyecciones de población sugieren que la tasa de dependencia de las personas mayores de la UE-27 seguirá aumentando y alcanzará el 56,7% en 2050. Es decir, ya habría menos de dos personas en edad de trabajar por cada persona mayor. Tan sólo las proyecciones de la tasa de dependencia en Japón son superiores a la media de la UE.

Expansión de los mercados en la industria Care

Según datos de HisinigWire, cerca del 90% de los propietarios de viviendas con una edad cercana a su retiro profesional, desean seguir envejeciendo en casa.

El TAM del sector de la tecnología especializada para la teleasistencia se espera que crezca entre un 11-13% durante los próximos años en Europa , lo que correspondería a un valor del mercado total de 50 billions para 2025, desde los 30 billions de 2020, un incremento total del 66%.

Con un mercado en crecimiento, buena posición competitiva y experiencia en el sector, las expectativas a futuro para Doro Care son interesantes dado su modelo de negocio con facilidad a futuro de generar buen nivel de rentabilidad, una vez las reinversiones generadas en R&D y Marketing junto con la política de adquisiciones.

Spin Off Doro Care

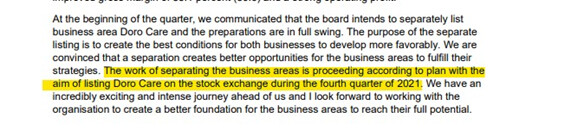

En el mes de febrero, se anunció que Doro tiene la intención de hacer una Spin Off de Doro Care y sacarla a cotizar por separado de la línea de Doro Phones. Aún no hay garantía 100% de que el listing de la nueva compañía se produzca, sin embargo, es el escenario más probable a día de hoy.

La Spin Off surge con la intención de separar definitivamente el negocio Care del de Phones, y es una decisión interesante con mucho sentido dado las acciones estratégicas del management durante 2020, previamente comentadas. Es el catalizador más interesante que ofrece la compañía a corto y medio plazo, ya que, este tipo de special situations suelen generar mucho valor tanto para el accionista como para la compañía. “Mr Market” sabe que se trata de una noticia positiva y muy pronto la compañía comenzó a revalorizarse según se produjo el anuncio de la potencial Spin Off con una revalorización del 25% en pocos días.

El CEO de la compañía en el Q1 de 2021 comentó que tienen planeado sacar a cotizar a Doro Care durante el último quarter del año.

Otra característica interesante relacionado con la Spin Off es su potencial origen. Es muy probable que uno de las piezas más importantes que estén detrás de este listing sea el fondo Rite Ventures, uno del top 3 de fondos institucionales con mayor porcentaje de acciones de la compañía. Lo interesante de Rite Ventures y su relación con las Spin Offs y Doro, es que ejecutó a finales de 2020 una escisión en otra compañía sueca, Qliro. Esta ha tenido mucho éxito hasta ahora por la creación de valor generada para los accionistas con CDON, el Marketplace que salió a cotizar y ha logrado multiplicar su valor x5 veces.

Actualmente el management no ha ofrecido muchos datos más sobre cómo va a ser el reparto de títulos entre las compañías, por lo que, hasta que no sepamos más información no podremos valorar si se trata de una situación interesante para invertir. No obstante, hay que estar muy atento sobre lo que ocurra en próximos meses dados los antecedentes en special situations similares.

- COMPETIDORES

Doro Care

Actualmente el mercado de teleasistencia avanzada en Europa se encuentra bastante fragmentado, especialmente en el mercado de Reino Unido, esto hace que el análisis de competidores comparables sea muy complejo por la falta de información. Todos estos competidores son tan pequeños que ni siquiera cotizan y son empresas privadas, o forman parte de otra empresa más grande que no desgrana sus líneas de negocio.

Los peers que mayor competencia ofrecen a Doro Care en este nicho de mercado son Tunstall y Legrand (Jonteky Tynetec). Tunstall se encuentra en el mercado sueco, sin embargo, la semana pasada se anunció que la compañía ha sido excluida de los acuerdos del mercado Care sueco por investigaciones sobre problemas tecnológicos en sus servicios (excesivo tiempo de respuesta de los teleoperadores, problemas de conexiones…). Pero, ¿qué supone esto para Doro?

En definitiva, se trata de una muy buena noticia. Durante los últimos 2-3 años Tunstall había instalado una base de 70.000 conexiones que ahora serán ganadas por los players actuales del acuerdo, entre ellos, Doro Care. Al competir en un mercado tan fragmentado con compañías pequeñas, estrategias orientadas a eliminar competencia directa son muy efectivas, de ahí también que el management esté optando por tantas adquisiciones durante los últimos años.

Los otros dos principales competidores directos forman parte de una mayor compañía, Legrand. Ambos negocios forman parte de la línea de negocio con la que Legrand obtiene el 40% de sus revenues. De Legrand podemos destacar que también ha realizado 4 adquisiciones durante el año 2020 y está siguiendo una estrategia similar a la de Doro, en ese sentido. Sin embargo, no ha apostado por una restructuración y separación de negocios como Doro, aún sigue manteniendo todos sus negocios bajo la misma dirección.

Doro Phones

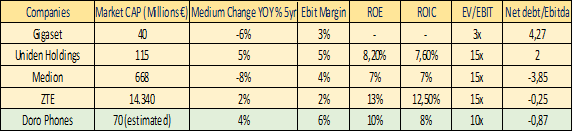

Ocurre una situación similar en la línea de negocio de teléfonos móviles para seniors. No existen competidores directos en el mercado europeo que sean empresas cotizadas. Sin embargo, para hacernos una idea de los números que presentan este tipo de compañías se encuentra la siguiente tabla.

En líneas generales, se puede observar la ciclicidad del sector ya que ninguna de las compañías recogidas logra tener una media de crecimiento positivo estable. Con respecto a los niveles de rentabilidad y márgenes, son bastante comprimidos dada la necesidad de reinversión de los flujos de caja que generan en actualizar sus productos a las necesidades del mercado, por lo que los márgenes operativos son bastante comprimidos y los niveles de ROE / ROIC históricos por debajo de niveles que representen un negocio de calidad. Por último, lógicamente las valoraciones de este tipo de compañías no suelen caracterizarse por tener múltiplos muy caros, el mercado es conocedor de la poca calidad de este tipo de negocios cíclicos y con altas necesidades de reinversión de capital.

Dado el anuncio de la spin off y potencial separación de ambos negocios, la valoración de Doro Phones es una estimación una vez descontemos la parte Care del conjunto de la valoración actual. Se verá en profundidad en el último apartado.

- RIESGOS POTENCIALES

• Riesgos de Ciberseguridad derivados de nuevas medidas de protección de datos

• Fallos comerciales en las políticas de comunicación y marketing

• Riesgos de integración operativa y estratégica de nuevas filiales a la matriz derivados de las adquisiciones

• Diferentes infraestructuras tecnológicas en cada país

• Entrada de nuevos competidores que sigan fragmentando el mercado

• Empeoramiento de la situación macroeconómica

• Contracción del mercado potencial en el mercado de teléfonos especializados para personas mayores

- VALORACIÓN

Escenario 1: Spin Off de Doro Care y separación de ambos negocios.

Ya hemos comentado que las Spin Off se tratan de special situations que crean valor tanto para la compañía, como también para el accionista. Pero, ¿por qué Doro, en este caso, puede generar valor?

Actualmente Doro Ab se encuentra valorada a unos múltiplos bastante atractivos, 5x EV/Ebitda y 10x EV/Ebit, ya que aún el mercado valora al conjunto de la compañía como una mala compañía o poco interesante. Y, lo cierto, es que hasta antes del proceso de reestructuración lo podía ser por el peso que tiene la parte de telefonía y telecomunicaciones en el conjunto. Sin embargo, un modelo de negocio de suscripción, con fuertes vientos de cola, modelo asset light y caja neta, ¿se ajusta a esa valoración?

Bajo mi punto de vista, desde luego que no. Es aquí dónde surge la oportunidad, ya que un negocio con las características del de Doro Care podría cotizar perfectamente a unas 9x-10x EV/Ebitda o 15x EV/Ebit, lo que supondría una TIR potencial del 50-70% motivado por el re-rating del mercado en cuanto empieza a darse a conocer la situación. Actualmente en un escenario conservador, la parte de Doro Care puede valer unos 700M SEK o 70M de euros, por lo que aplicándole unos múltiplos conservadores de mayor reconocimiento como los comentados, su valor estimado a 2021 podría incrementarse hasta 1050M – 1200M SEK.

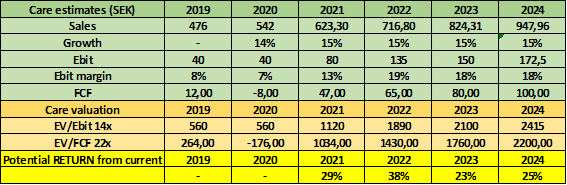

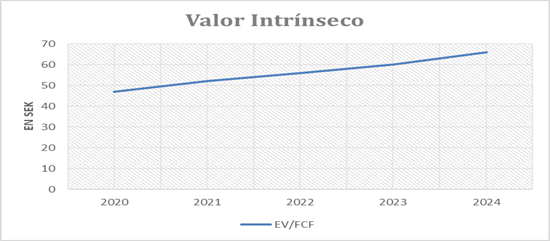

En la siguiente tabla se recogen las principales métricas estimadas para los próximos años y el valor intrínseco total del negocio, ya que aún no conocemos el número de acciones que tendrá la nueva compañía cotizada:

Partiendo de un crecimiento orgánico e inorgánico del 20% junto con la expansión de márgenes operativos al 18-20% (10% actual) en próximos años derivado del potencial apalancamiento operativo del modelo de negocio podríamos esperar una TIR a 3 años de entre el 110%-120% (Escenario conservador dados los múltiplos utilizados).

Escenario 2: Valoración conjunta (Spin Off fallida)

Otra posibilidad sería que la Spin Off finalmente no se produjera (mucha menor probabilidad), y Doro siguiera formada por los 2 negocios de Care y Phones.

Partiendo de un escenario conservador, podemos esperar que la compañía comienza a recuperar su crecimiento orgánico, pero no de doble dígito, sino que para ser más conservadores que los objetivos del management, lo fijamos en un 10% durante los próximos años, la compañía estaría obteniendo una cifra de negocios superior a los 2000 millones de coronas suecas en 3 años.

El FCF sería otra de las métricas que también seguiría un crecimiento similar y en cuanto a los márgenes, planteamos márgenes operativos del 7% de media para ambos negocios, dada la imperiosa necesidad de mejora planteada por el management en los márgenes de la parte de Phones, actualmente son márgenes que la compañía ha obtenido incluso en año COVID.

La compañía seguiría obteniendo unos retornos en su rentabilidad en el 10%, unos niveles un poco pobres, mientras que los niveles de ROIC obtenidos superan el 20% si no tenemos en cuenta el goodwill, esto es debido al elevado número de adquisiciones que hacen. Con respecto a sus niveles de deuda, la compañía siempre ha logrado mantener unos niveles conservadores (por debajo de las 2x veces), aunque es probable que, con el FCF generado (excluyendo efectos adquisiciones) este año ya comenzarían a tener caja neta.

Por último, en la valoración si normalizamos la situación excepcional del último año y ajustamos sus múltiplos, obtengo las siguientes cifras para la estimación de su valor intrínseco: PER Conservador 16x, EV/FCF 16x, EV/EBITDA 8x y EV/EBIT 12x.

DISCLAIMER:

Este análisis no supone ninguna recomendación de compra o venta de la compañía, simplemente es un análisis para ayudarse a introducir en el sector y la actividad de la empresa, ofreciendo unos escenarios bajo mi criterio en función del estudio de la situación actual de sus cuentas e informes.