Feliz domingo +dividenders.

Voy a abrir un hilo para hablar sobre una empresa que llevo siguiendo dos años después de tener una experiencia bastante agridulce con una de sus participadas (Conforama)

Voy a resumir mi experiencia y luego desarrollo un poco la empresa.

A finales del año 2017 pido unos muebles a Conforama, los que tenían en stock los recibo en casa en el plazo que me dijeron (15 días aproximadamente) y a la vez solicito otros que no tenían en stock pero que en un mes y medio aproximadamente tendría en casa.

Empieza a pasar el tiempo y no hay respuesta, llamo y me dicen que no saben quién me dijo que me iba a tardar tan poco pero que tengo que esperar al menos 3 meses.

Pasan los 3 meses y sigo esperando llegando a ir 3 veces a la tienda donde los compré.

Me ofrecen claramente la devolución de mi dinero y que cogiera otra cosa que tuvieran en stock en su defecto pero sigo queriendo lo que compré porque calidad/precio me parece inmejorable.

A su vez, la chica de la tienda me dice que están teniendo muchos retrasos y que no sabe qué está pasando porque no es normal.

Total, con la curiosidad que me caracteriza, empiezo a trastear sobre Conforama y qué narices pasa con la empresa.

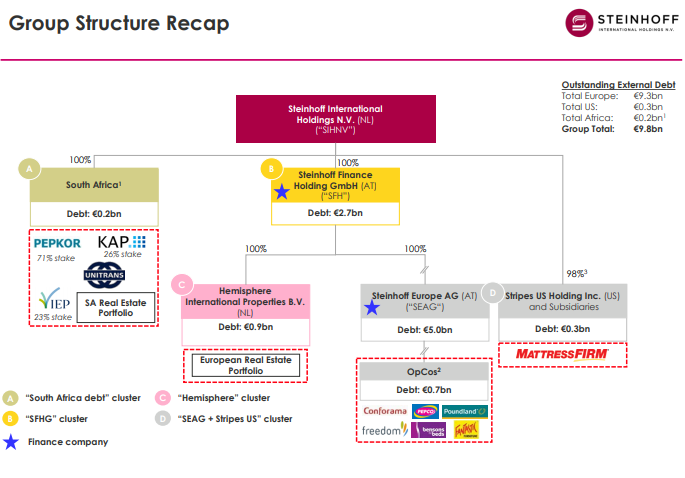

Descubro que esta empresa pertenece a un Holding que se llama Steinhoff Internacional Holdings y comienzo a leer noticias algo preocupantes.

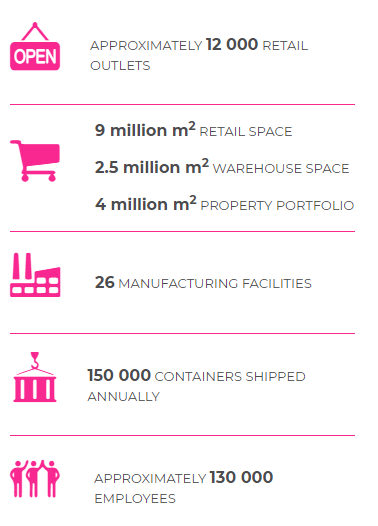

Antes de nada y para que nos situemos un poco os resumo a través de su web lo que hace y lo que tiene.

Y estas son sus participadas más significantes

Bensons for Beds ( Minorista de camas más grande de Gran Bretaña )

Conforama ( Creo que la mayoría la conoceremos, tiene representación en casi toda Europa )

Harveys Furniture ( Cadena minorista británica, especializada en muebles de sala y comedor )

Mattress Firm ( Empresa minorista estadounidense y una cadena de tiendas de colchones )

Freedom Furniture ( Minorista de muebles en Australia y Nueva Zelanda )

Fantastic Furniture ( Minorista de muebles en Australia )

Best & Less ( Minorista de ropa y hogar en Australia )

Pepkor ( Compañía de inversiones y holding )

Poundland ( La famosa tienda en Inglaterra de todo a una libra )

Total, para continuar con la historia, leo que en el año 2015 este holding empieza a cotizar en la bolsa Frankfurt Stock Exchange y que su equipo directivo estaba en Sudáfrica.

La empresa empieza a hacer adquisiciones de algunas de las empresas que he indicado en la parte superior como Poundland, Pepkor y alguna que otra más.

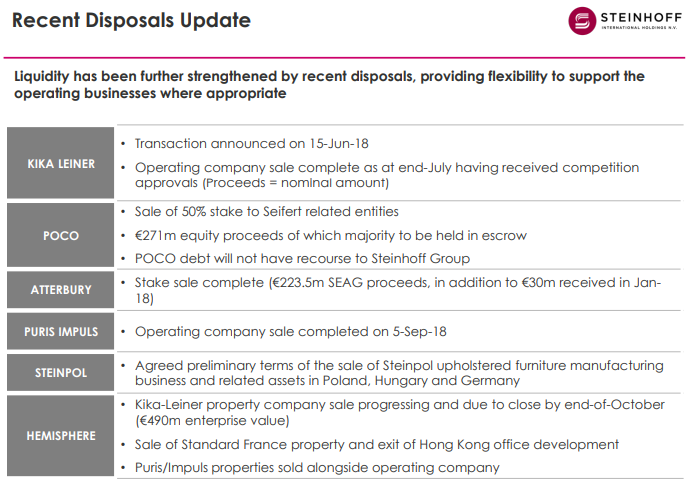

Total, alguna de sus participadas empieza a tener serios problemas como fue el caso de Mattress Firm que se declaró en banca rota (en proceso de reestructuración y parece ser que saldrá) y otros muchos problemas.

De hecho, el que llevo a la cotización a donde está ahora mismo fue el más sonado que os detallo a continuación:

"El 5 de diciembre de 2017, el CEO Markus Jooste renunció luego de que la compañía anunciara posibles irregularidades contables. El precio de la acción se desplomó de inmediato en un 66% y cayó a más del 90%, ya que se supo que la compañía había exagerado las ganancias y los activos en casi 12 mil millones de dólares.

En diciembre de 2017, el Comité Permanente de Finanzas del Parlamento de la República de Sudáfrica condenó a Steinhoff y solicitó que los organismos reguladores investigasen a la compañía, incluida la Junta de Servicios Financieros (FSB) y el Banco de la Reserva de Sudáfrica (SARB).

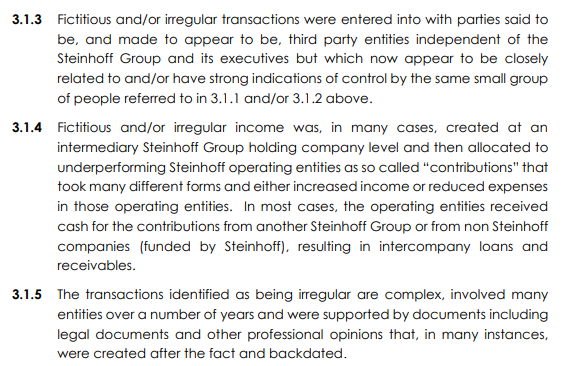

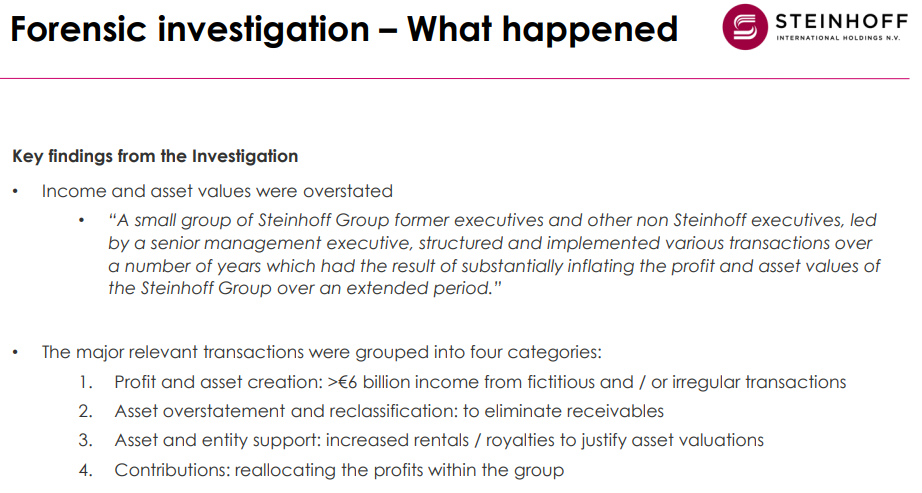

Una investigación de PricewaterhouseCoopers, solicitada por Steinhoff, informó en marzo de 2019 que "un pequeño grupo de ex ejecutivos del Grupo Steinhoff y otros ejecutivos que no eran Steinhoff, dirigido por un ejecutivo de alta gerencia, estructuró e implementó varias transacciones durante varios años que tuvieron el resultado de Inflando sustancialmente las ganancias y los valores de los activos del Grupo Steinhoff durante un período prolongado “y continuó en el estado” parece que el Grupo Steinhoff realizó una serie de transacciones (algunas de las cuales fueron ficticias o irregulares) con entidades externas supuestamente independientes que dio lugar a la inflación de las ganancias y los valores de los activos ". El informe reveló que las transacciones irregulares con ocho empresas no vinculadas al grupo Steinhoff desde 2009 y 2017 ascendieron a $ 7,36 mil millones. En marzo de 2019, el precio de las acciones de la compañía seguía bajando un 96% respecto de su valor antes de que estallara el escándalo.

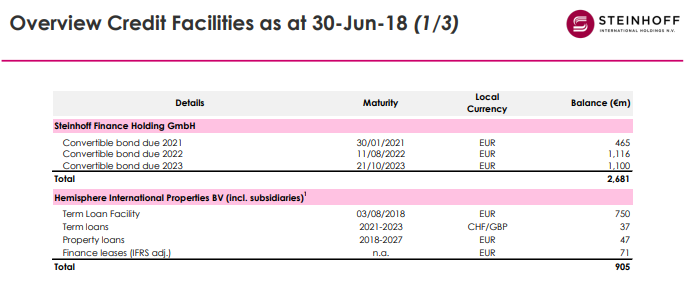

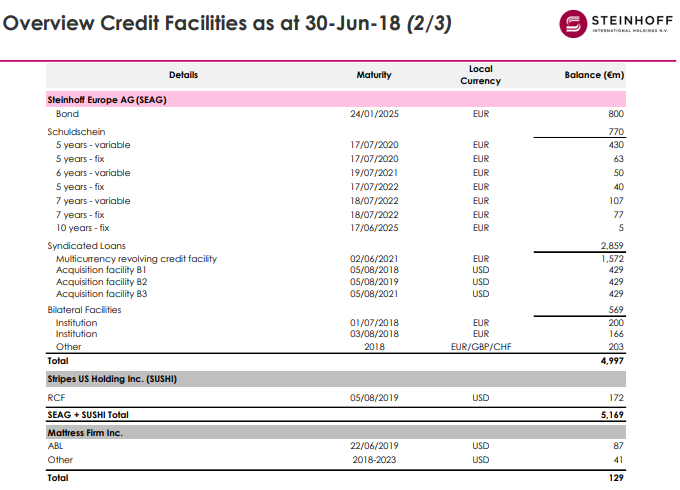

Desde que una de las Big 4 anunciase que no veía en 2016 clara la valoración de sus activos a empezado un proceso de reestructuración y de reformulación de sus cuentas que hasta ahora únicamente sabemos lo que ocurrió hasta 2016 con certeza.

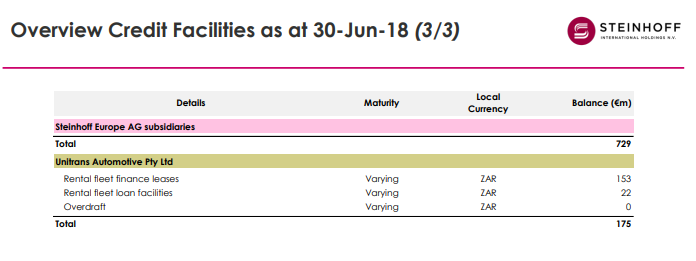

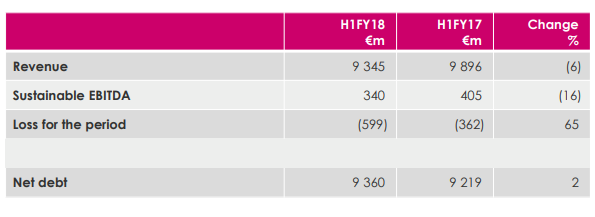

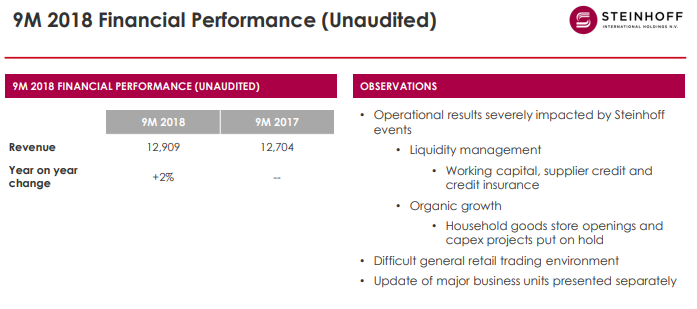

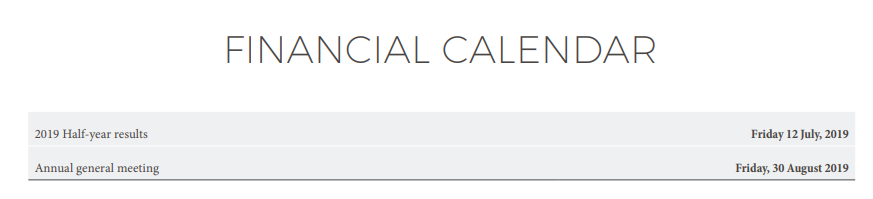

Aquí indico las próximas publicaciones que al fin van a dar una imagen clara de lo que hay dentro de la compañía.

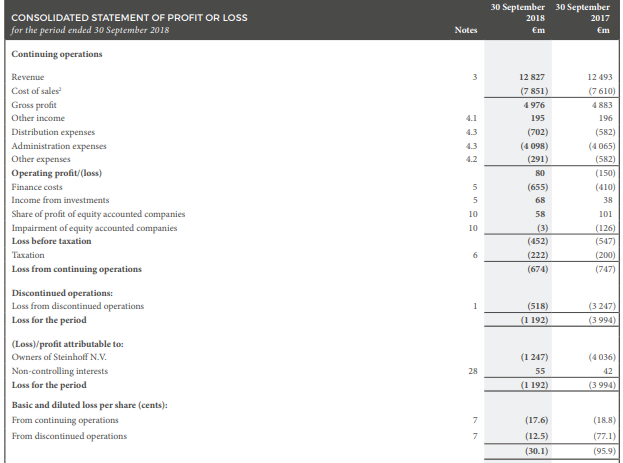

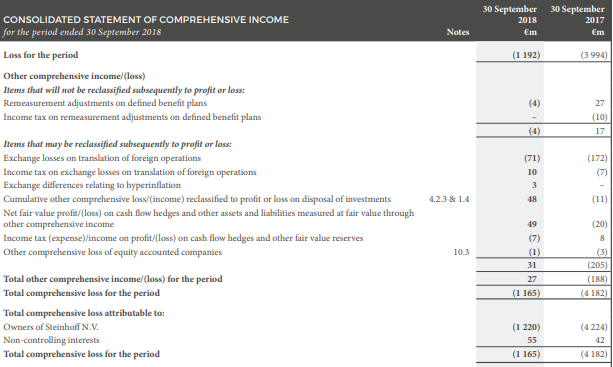

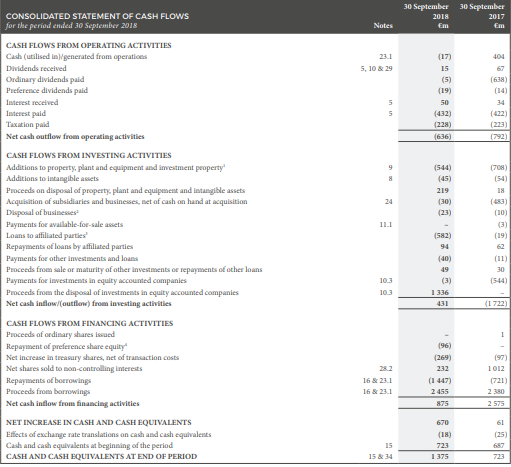

Aún así, como es lógico la empresa ha seguido publicando resultados provisionales a falta de las cuentas anuales formuladas y auditadas correspondientes a los ejercicios 2017 y 2018 que no tienen “mala pinta”

La cuestión es la siguiente, ¿Teniendo en cuenta el precio al que cotiza la acción ahora sería buen momento para intentar estimar cuánto vale y meternos en el fango?

Me refiero obviamente a tenerla en el radar y mirar los resultados que va a publicar en las fechas que he indicado en la parte superior.

Tengo que decir, que al final los muebles me tardaron 6 meses en llegar y muy satisfecho con ellos hasta ahora. Pero por mera curiosidad o por que soy un poco masoca (es cierto que me gustan bastante los productos que tienen) he realizado a posteriori compras y ahora parece que están funcionando de nuevo correctamente cumpliendo plazos y por lo que he ido leyendo y viendo, han conseguido refinanciarse y poder seguir con la actividad.

Ahí me llama la intuición de Peter Lynch de que cuando vas a un sitio y siempre está lleno hay que hacer caso a lo que el consumidor quiere y está demandando.