S&P U.S. Spin-Off Index FIGI BBG008DRRG67

*The S&P U.S Spin-Off index measures the performance of U.S. companies that have been spun-off * from a parent company within the last four years.

El problema es que replicar según que estrategias en la práctica igual no es fácil y en el propio intento de réplica se pierde parte del posible diferencial de rentabilidad.

Imagínese por ejemplo que intenta comprar acciones de un spin-off el día que sale a cotizar y resulta que tiene mucho éxito el primer día. No va a poder comprar al precio de salida ni por asomo (ni el ETF o fondo indexado tampoco). En cambio el índice teórico es lo que posiblemente refleja.

Creo que también se había comentado algunas veces por ejemplo en la construcción de las rentabilidades teóricas históricas de los índices por dividendos, la posible influencia de el precio utilizado en el momento que la empresa decide cortar dividendo para el cálculo de la posible rentabilidad del mismo.

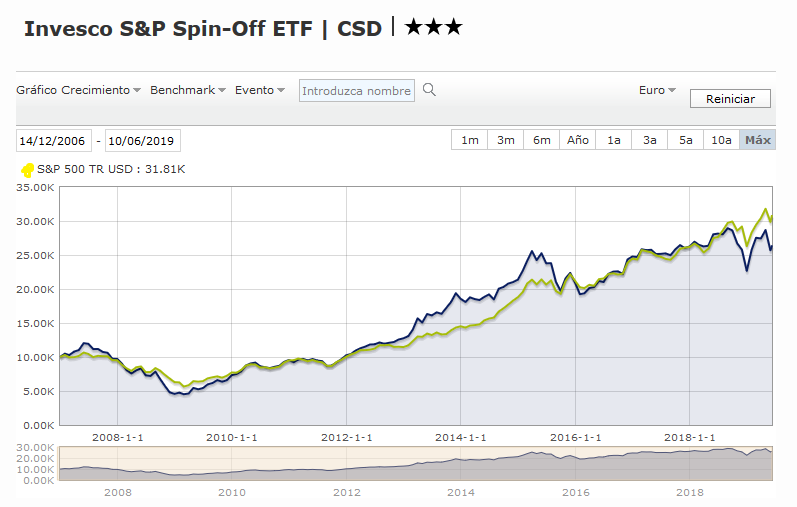

Aquí por ejemplo tiene un ejemplo de un ETF cotizado de spin-offs y con amplio historial. La rentabilidad es buena pero no tan buena como el índice que sale en su gráfico.

A veces para analizar el resultado histórico pasado de según que estrategias hay que andarse con cuidado sobre la posible incidencia de los mecanismos de replicación en los resultados o incluso los posibles mecanismos para decidir que casos entran o no en la estrategia.

Observación nada desdeñable la suya, efectivamente.

¿Qué línea refleja el CSD en su gráfico?¿Y cuál el S&P 500 TR (que entiendo debería ser también un ETF cotizado para ser completamente justos en la comparación)?

El ETF de los Spin-off es el azul. El amarillo es el índice S&P500 TR, no ningún ETF concreto del mismo. En este caso la replica suele ser bastante más fiel pero tampoco 100%, especialmente en los fondos.

Otra cosa a comentar y es que la mayoría de las estrategias pueden tener divergencias significativas según la época. Vamos que miremos un dato pasado de 15 años de una y veamos una rentabilidad sensiblemente superior no significa que en los próximos 15 años vaya a ser así. Basta con que según que tipo de personas capten que hay mayor apetito por según que tipo de acciones para que se lancen a aprovecharse de ello para beneficio propio.

Hay estrategias con bastante buen desempeño histórico de determinado tipo de operaciones empresariales que hay épocas donde han sido un desastre, precisamente por haber perdido su visión empresarial y haberse convertido en una forma “fácil” a corto plazo de generar mayor rentabilidad a costa de su sentido de largo plazo.

Por poner un ejemplo que ahora me viene a la mente, los holdings suelen ser interesantes desde el punto de vista del inversor, pero hubo una época donde había empresas holding que se dedicaban a comprar toda clase de empresas de dudosa calidad ya que al integrarse en el holding parecían hacer magia en los resultados de corto plazo. Ya se puede imaginar como terminó en desastre esta dinámica.

Creo que es muy difícil encontrar una serie histórica lo suficientemente larga que apacigüe notablemente nuestra incertidumbre a la hora de invertir. El propio track-record de Paramés ¿es lo suficientemente largo?

Recuerde además que la serie histórica aún siendo muy larga, puede no contenter escenarios posibles que sin embargo, por lo que fuera, no se habían dado de la misma forma en el pasado.

Ya se puede imaginar la incidencia en toda clase de suposiciones sobre la rentabilidad a largo plazo de estrategias con exposición sensible a este efecto.

Tengo pensamientos contrapuestos con todo esto @malagaga . Vamos que estoy hecho un verdadero lió jeje.

Por un lado pienso exactamente igual que usted. Además, llevo una temporada viendo a las grandes farma deshacerse de sus divisiones de consumo: las más espabiladas vendiendo a múltiplos más que interesantes a P&G y similares y las menos pues buscándose la vida de otras maneras. Un poco lo que hicieron anteriormente muchas farma con sus divisiones de genéricos.

Por otro lado, todo lo anterior ha provocado una concentración de gran parte del negocio en manos de poco jugadores. Pero claro, aquí lo interesante es ver si esto va a ser suficiente para aguantar el envite de las marcas blancas que usted comenta (que son un gran nuevo jugador). El antecedente de los genéricos no es muy esperanzador pero… los P&G y cia. tampoco es que sean tontos. Difícil.

@agenjordi@Amat: super interesante lo que están comentando. Yo pienso que en esto de los spin-off es todavía más difícil ver como ha sido la estrategia en conjunto ya que dada la complejidad de la situación (que es mi motivo para invertir en esto) es muy posible que las rentabilidades varíen mucho por factores como el tipo de spin-off (total/paracial) o los momentos en los que un inversor compra (antes, durante o después del spin-off): sí uno compra antes también compra la matriz (habría que tener en cuenta lo que haga esta y a que precio la vende o si no la vende), durante el spin los spreads pueden ser muy amplios y los movimientos muy rápidos por lo que el precio al que uno realmente compra puede desviarse significativamente los precios que se tomarán como referencia en los estudios, y después del spin puede suceder que la acción se derrumbe nada más salir a cotizar por ventas indiscriminadas (lo que es en mi opinión lo más interesante de todo para comprar) pero puede que esto no suceda nunca. Un lió jeje. Personalmente creo que cada caso es un mundo y lo que es interesante en unos casos puede no serlo en otros y viceversa.

En los genéricos hay un importante actor interesado en fomentar su uso y tirar los precios farmacéuticos a la baja, los sistemas y seguros sanitarios, públicos y privados. Nuestra Seguridad Social es ejemplo de ello. ¿Es lo mismo el paracetamol de la marca tal y el genérico? Quizás sí ¿Es lo mismo el antihistamínico tal para la alergia y el genérico? En mi caso, subjetivo por supuesto, diría que no tienen el mismo efecto, pero la Seguridad Social sólo receta el genérico y la mayoría se tiene que conformar con ese o hacer un esfuerzo y comprar el de marca.

Respecto a la marca blanca, todo cambia tan de prisa que lo que hoy es una verdad mañana no lo es. En los 80 parecía que los hipermercados eran el futuro, lo moderno (esas hileras de cajas registradoras llenas) y se iban a comer todo, y hoy se dice que son un modelo obsoleto y no pueden competir ante las cadenas de supermercados, y mañana llegará Amazon u otros. Mercadona antes tenía un proveedor que le fabricaba la marca blanca de varios productos (se vendía como lo mejor, contratos de colaboración exclusivos y duraderos)… y ahora está virando hacia más proveedores, contratos más cortos, y mayor presencia de marcas del fabricante.

Creo que al final, a largo plazo, puede pasar cualquier cosa, y lo mejor es confiar en empresas conscientes de esta realidad, más hábiles en jugar sus cartas que en saber a priori si estas cartas son buenas o no.

Coincido totalmente. Una de las cosas que más me fascina de todo esto es ver como las empresas van mutando y se van adaptando a las nuevas realidades; en el caso de las mejores incluso parece que fueran capaces de crearlas.

Lo que creo lleva a que los genéricos se conviertan cada vez más en un mercado en el que importa mucho el tener una escala que permita ser el productor más eficiente así como el llevarse bien con la administración en general y el regulador en particular.

{kind=link}