Buenas a todos,

En el presente tema me gustaría que la comunidad diese su opinión respecto a las acciones de crecimiento, que tan de moda están. El tema surge a raíz de la lectura del Inversor Inteligente donde se hace un análisis de éstas.

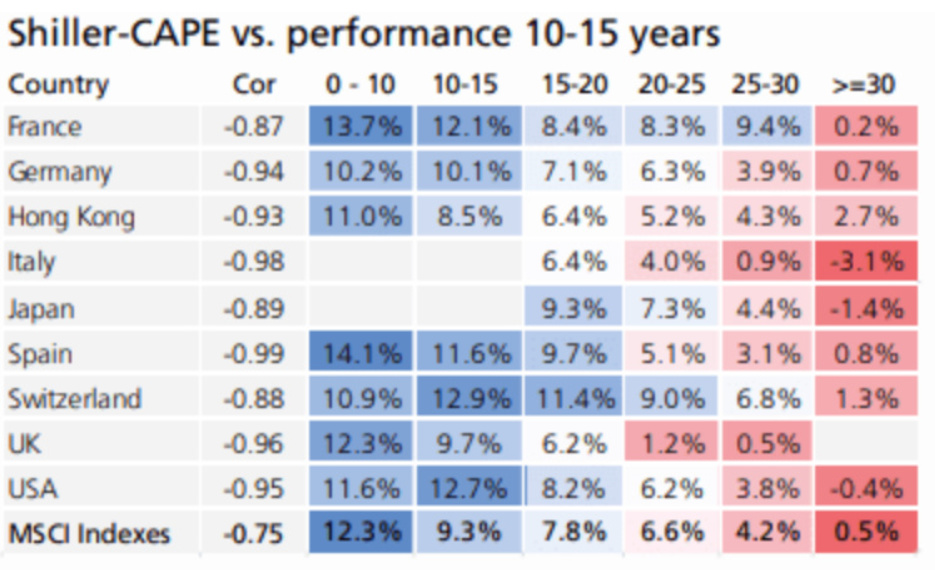

Pues bien, podemos entender como acciones de crecimiento son aquellas cuyos beneficios por acción en el pasado han aumentado a un tipo muy superior al de las acciones ordinarias en general, y respecto a las cuales se espera que se mantenga esa tendencia en el futuro.

En general, resulta muy atractivo invertir en acciones de este tipo, siempre y cuando no se pague un precio excesivo. Así pues, y viendo los PER de muchas de estas acciones, o las carteras de famosos fondos de inversión como por ejemplo:

- Morgan Stanley Globall Opss - PER 28

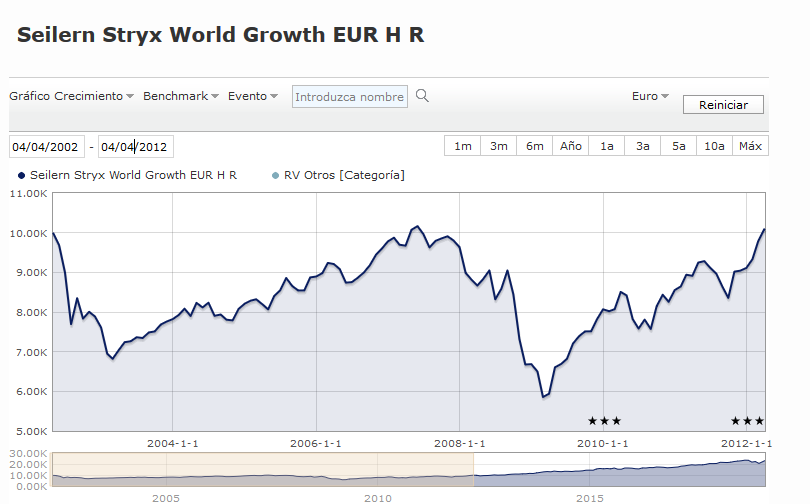

- Seilern Stryx World Growth - PER 26,70

- Fundsmith - 24,50

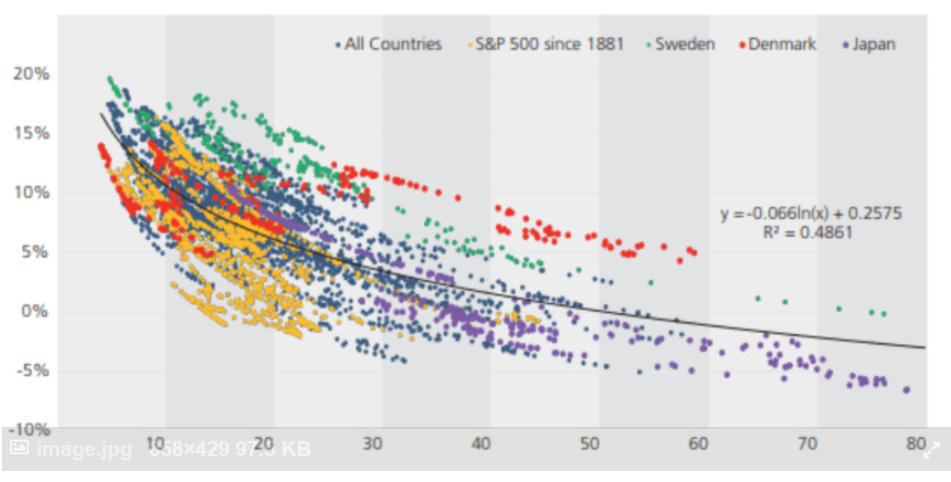

¿Puede ser un problema que en la actualidad se esté pagando demasiado por estas acciones de crecimiento? Tradicionalmente, estas acciones se han vendido a precios elevados en relación con los beneficios actuales y a unos múltiplos muy superiores de sus beneficios medios durante el periodo pasado. Esto en numerosas ocasiones ha creado una burbujas en la valoración.

Según B. Graham, las acciones de crecimiento a precios elevados constituyen un vehículo demasiado incierto y arriesgado para el inversor defensivo pues se ha demostrado que ante acontecimientos negativos, no solo se ha reducido la cotización, sino también los beneficios, lo que ha supuesto un doble contratiempo para estas acciones.

Además, en su libro B. Graham expone que los inversores deben poner límites al precio que están dispuestos a pagar por unas acciones en relación con los beneficios netos obtenidos en los últimos 7 años, no pagando bajo ningún concepto más de 25 veces tales beneficios medios, y en no más de 20 veces los beneficios correspondientes al último periodo de 12 meses.

En definitiva, ¿que opináis? ¿debería el inversor inteligente tener cuidado con invertir en acciones / fondos con precios / beneficios tan altos? e intentar comprar activos A BUEN PRECIO, independientemente de que se tenga una estrategia de ahorro periódico.

Saludos