Intentando simplificar al maximo mi cartera, quiero decidir si valdria la pena introducir Small Caps y Emerging Markets junto con el Global Stocks. Los fondos en concreto en mi cartera:

70% Vanguard Global Stock Index Fund EUR Acc - IE00B03HD191 - 0,18%

10% Global Small Caps - Vanguard Global Small-Cap Index Fund EUR Acc - IE00B42W4L06 - 0,29%

10% Vanguard Emerging Markets Stock Index Fund EUR Acc - IE0031786142 - 0,23%

10% Vanguard Global Bond Index Fund EUR Hedged Acc - IE00B18GC888 - 0,15%

Estoy en los 30 y pocos con buenos ingresos asi que la idea es tener algo de renta fija para no empezar de 0 cuando me interese menos volatilidad, con ese 10% me vale por ahora.

Ahora quedaria ver si deberia molestarme en incluir algo de Small Caps y Emergentes.

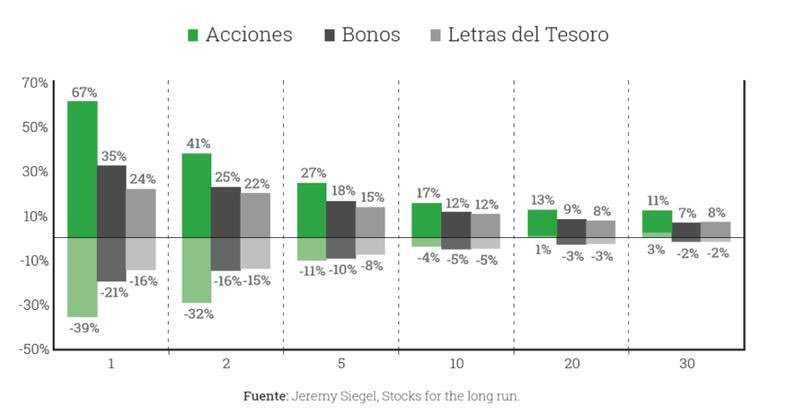

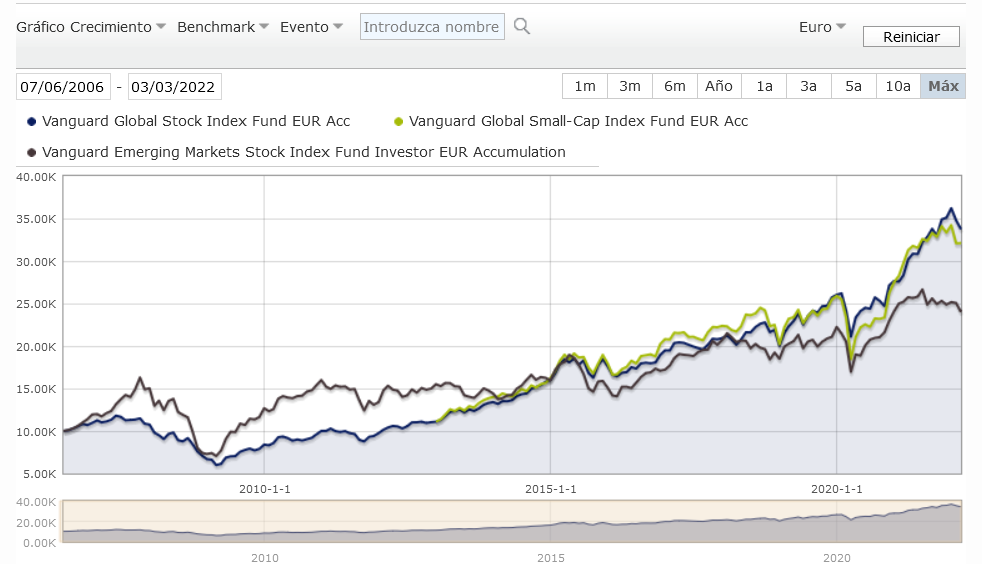

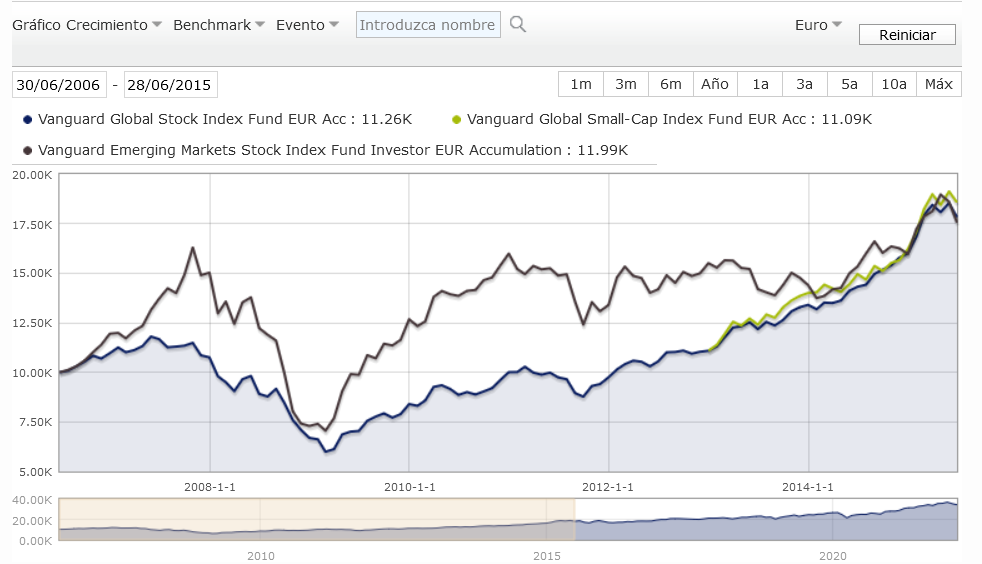

Los arguentos en contra que he visto es que el Global Stocks ya incluye un % de Emergentes, que aunque las empresas no esten fisicamente en Asia etc, tienen actividad alli. Y si algun pais “emergente” lo hace bien, pasaria al Global Stock en su momento. Es similar al argumento de los Small Caps, que si lo hacen bien, pasarian al Global Stock. Pero viendo la grafica, observo que por ejemplo, del 2006 a practicamente 2016, Emerging Markets batio al Global Stocks. Small Caps batio a Global Stocks durante 2016 a 2018, aunque se comporta bastante similar, al menos desde que existe el fondo. Me gustaria ver como hubiese ido en ese periodo interesante del 2006 al 2014 que falta:

Lo que mas destacaria seria ese periodo del 2006 al 2016:

Viendo esto, no ven un acierto tener Emerging Markets en la cartera? si bien ahora mismo no pinta muy bien con el tema de Rusia, ese grafico demuestra que puede estar muchos años por encima. Y fuera del megarebote desde el crash del covid en mayo de 2020, no iba tan por debajo.

Otro argumento en contra de usar Emergings que he leido es que las jurisdicciones en esos paises son problematicas y no se fian o les genera algun tipo de reparo meter dinero en esas economias lo cual es entendible.

No se que opinan sobre esto.

PD: por cierto alguien sabe como comparar carteras? he visto varias paginas como portfolio visualizer pero al meter los ISIN faltan los fondos que necesito.