Si me permiten, comenzaré el hilo con un post de @DanGates que me hizo reflexionar sobre mis sesgos a la hora de invertir en tecnología y de como personalmente siempre he sido bastante reacio a invertir en ella.

De este modo, en las últimas semanas he buceado un poco en el comportamiento que han tenido índices como el MSCI World Information tecnology frente a otros más globales tipo MSCI World o MSCI Acwi. El resultado es, un 2 % más anualizado desde el año 2.000,

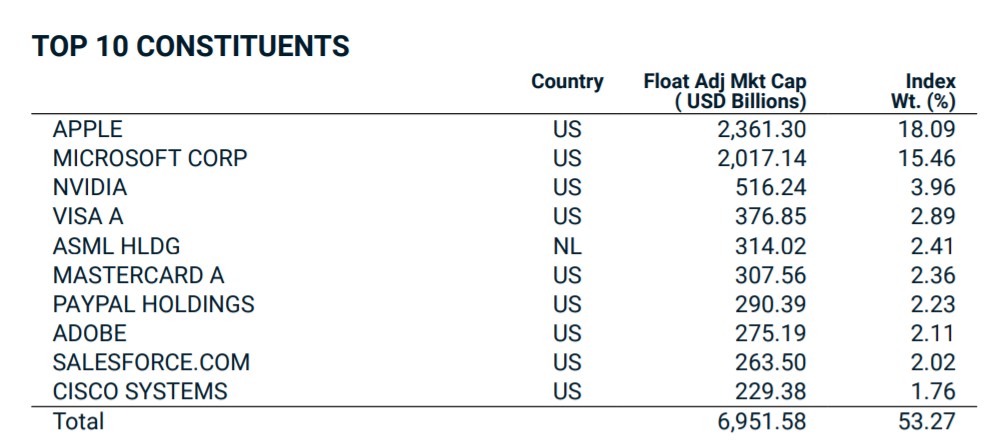

Tras ver esto, fui a ver las posiciones de dicho índice en el que no invertiría debido a la alta concentración en 2 empresas: Apple y Microsoft, ya que creo que lo primordial en un producto indexado es la diversificación, por encima de comisiones incluso.

Realmente, creo que lo que ocurre no es que no me guste invertir en tecnología, sino invertir en growth al estilo de baillie gifford o Ark, si estos se pueden asemejar, que lo dudo.

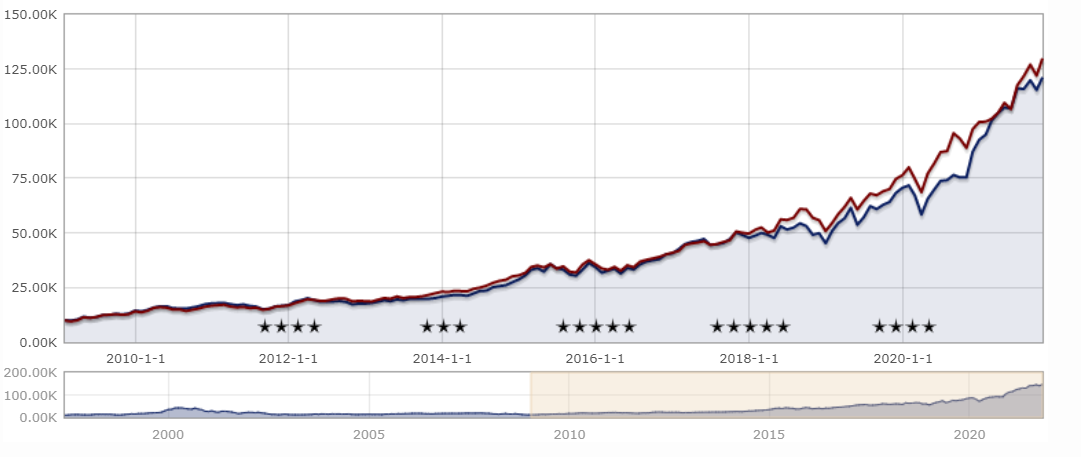

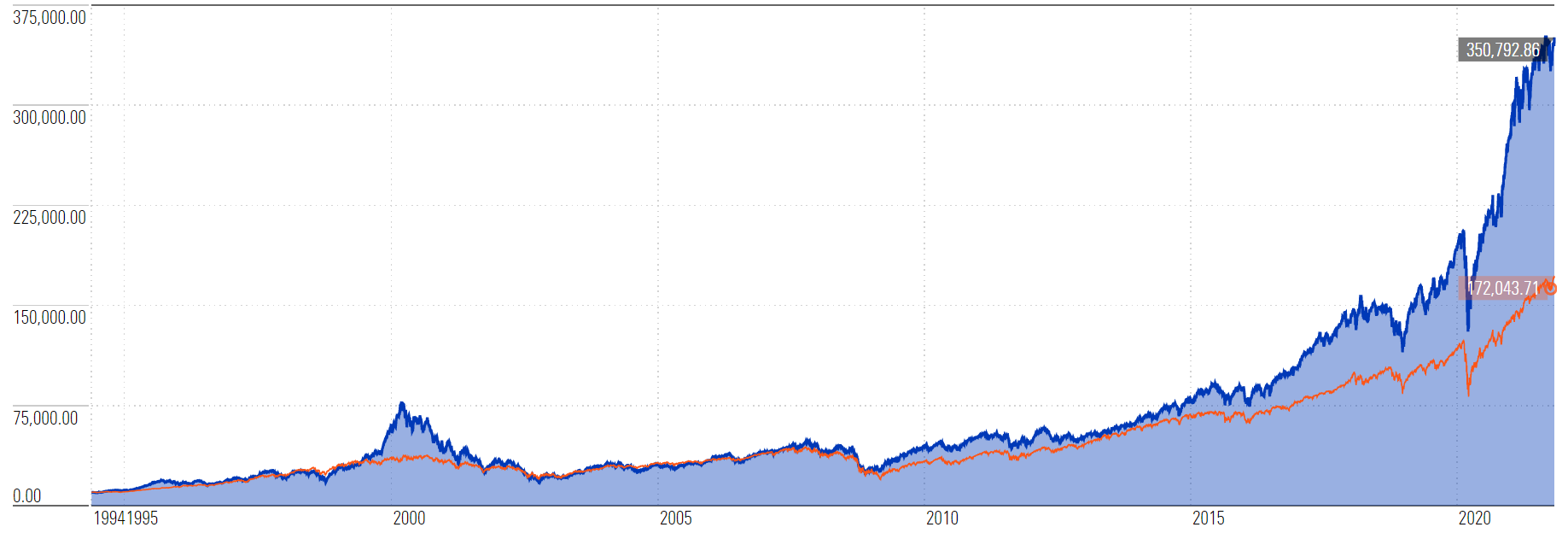

Así pues, di con un fondo (no constituye una recomendación de compra) que aparentemente ha seguido bastante bien al MSCI World Inf. Tech con una cartera bastante más diversificada: 10.000 € en 2.009 hoy serían 125.000,00 €

Si comparamos al temido Seilern world growth (línea amarilla) con el fondo en cuestión obtendríamos el siguiente resultado (Lo de abajo es el MSCI World):

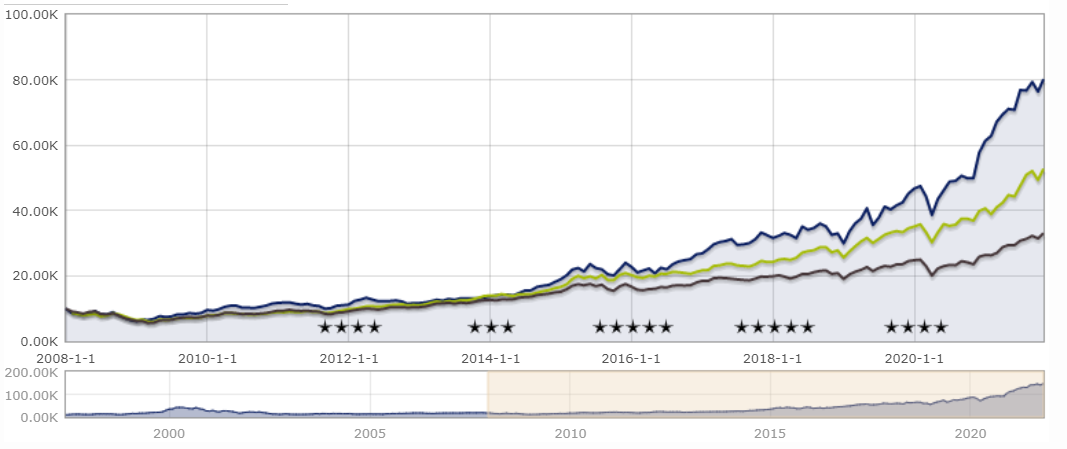

Con todo lo expuesto, he de destacar que este tipo de fondos sectoriales, en caso de tenerlos en cartera debería de ser un complemento y jamás el CORE, porque esto es lo que nos puede pasar, 15 años a negativo desde un pico de euforia:

El fondo en cuestión maneja un patrimonio total de 2.000 millones de euros (600 m € las clases Luxemburguesas) y tiene una cartera de entre 50 y 70 acciones sin mucha rotación y con carácter global, aunque el gestor no considera necesario salir de EEUU por el momento.

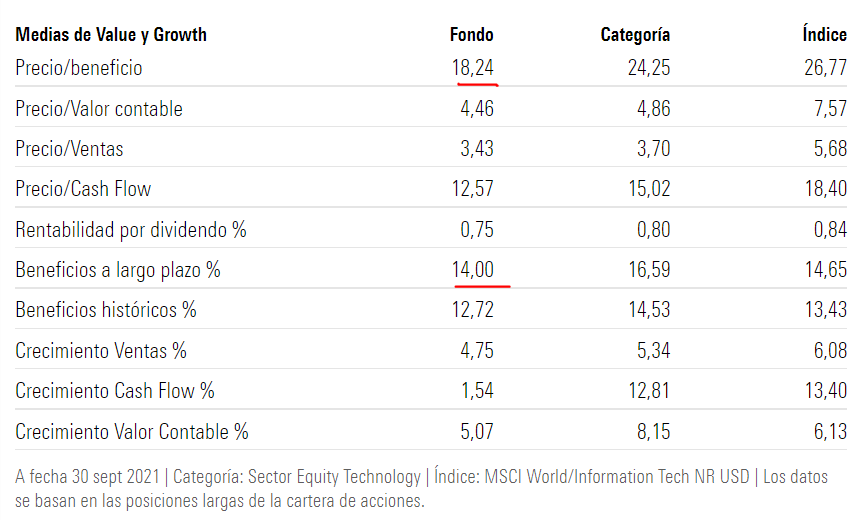

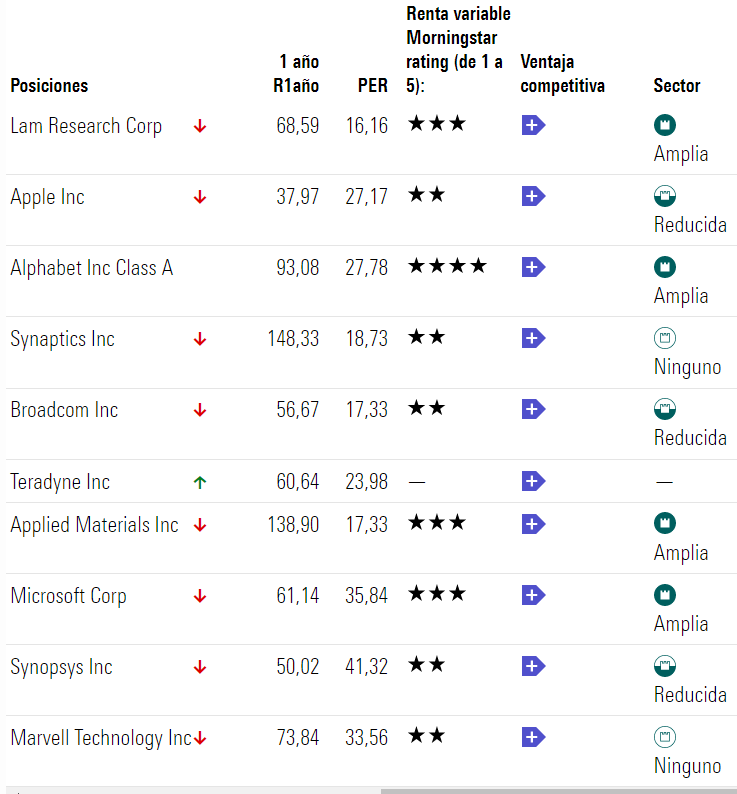

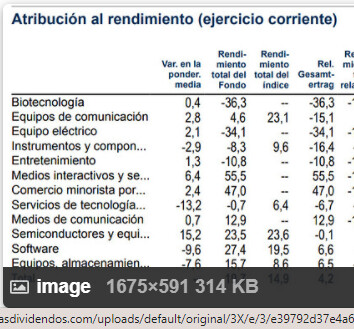

Actualmente la cartera tiene un estilo Blend y donde no vemos empresas que no generan beneficios o están a PER astronómicos:

En cuanto a la primera posición Lam Research, cuantitativamente estamos ante una empresa cuyo margen bruto y operativo crece año a año, que recompra acciones, balance saneado, cuyo FCF crece al 26 %, ROIC subiendo como un tiro (45 % s/Tikr) y a 17 veces FCF.

Como vemos el equipo gestor tiene ya varios años en cartera las principales posiciones y, Lam Reserch, desde 2.012:

En este sentido, dos de los analistas no invierten en el fondo, lo que sería un punto negativo.

Wick cree que la inversión en tecnología debe seguir las mismas reglas que la inversión general. Es decir, se preocupa más por los resultados financieros que por las modas o los lanzamientos de productos llamativos. Y se centra intensamente en la valoración, enfatiza el flujo de caja y el crecimiento orgánico.

Otro punto curioso del equipo de gestión es que tiene dos oficinas, una en New York y otra en Silicon Valley, de modo que tienen a las empresas más punteras del mundo a menos de 1 hora en coche.

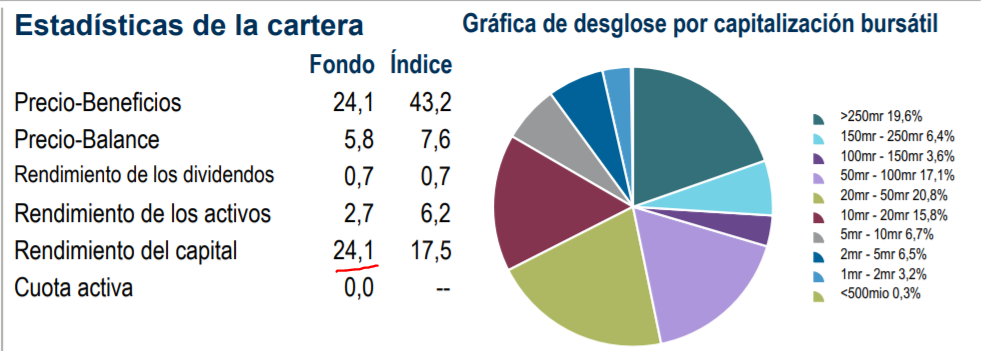

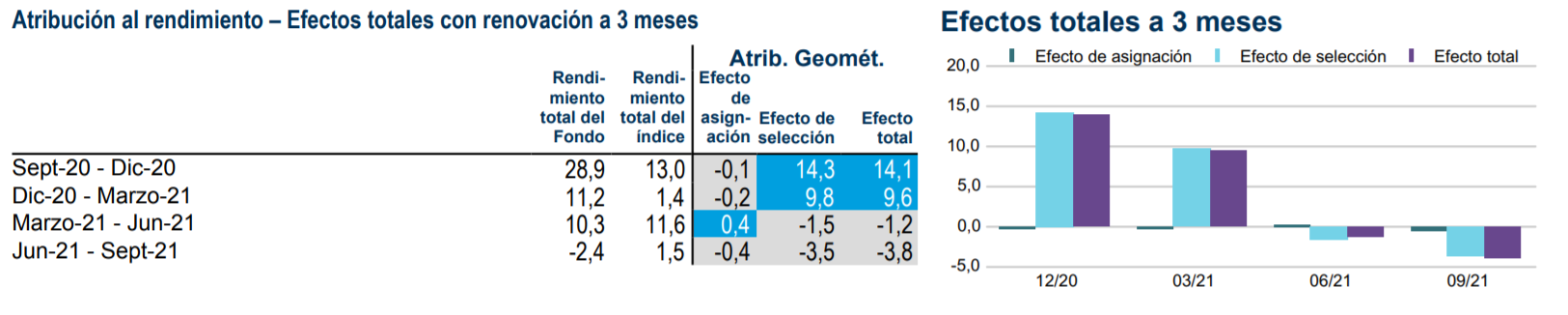

En el siguiente gráfico podemos ver el posicionamiento del fondo y su efecto en la cartera:

Gracias por traer la entrada del blog, ahí reflexionaba sobre las nuevas tecnológicas y la dificultad de valorarlas. Como dice Mauboussin en su paper, más próximas a la valoración de las opciones que de las empresas tal vez. Estas podrían ser las empresas del Nasdaq joven, las que van de la 101 a la 200, las next generation.

Pero por otro lado están las tecnológicas más clásicas, las que pasaron los terremotos de 2000 y 2008. El mundo ha cambiado, cambia y sigue cambiando, y muchas de aquellas empresas que fueron burbuja en su día han cambiado, y han cambiado sus medios de conseguir beneficios, y con ello cambian también los índices que componen estas empresas.

A veces si nos quedamos con la etiqueta de “índice tecnológico” o “fondo de tecnología” nuestros sesgos nos pueden llevar a descartarlo o a ni tan siquiera interesarnos, pero debemos abrir la mente y entender qué hay dentro de estos índices y de estos fondos.

Si escuchamos a inversores de la vieja escuela como Buffett, Yacktman o Smith, siempre hablan de la previsibilidad de los beneficios para hacer una valoración sencilla, y esto históricamente ha sido posible en empresas de consumo estable (las staples) dado que sus ventas provienen de tickets pequeños y repetitivos, estables en las crisis. Pensemos en empresas como Colgate, Procter&Gamble, Reckitt Benckiser, etc. donde los clientes son recurrentes y las ventas no son cíclicas.

En estos últimos años muchas de las empresas tecnológicas han cambiado la manera en la que generan beneficios y muchos se han convertido en recurrentes. Hace unos 6 meses tuve la oportunidad de hablar con un gestor internacional sobre el índice Nasdaq, mi postura es que el “nuevo” índice de consumo es en parte el Nasdaq 100, ya que las empresas de mayor peso han convertido parte de sus ingresos en recurrentes (sí, es una simplificación), por ejemplo Microsoft con el cambio a modelo de suscripción, Apple cada vez ingresa más de la Apple Store, o empresas como Netflix recuperando lo que comentan Buffett, Yacktman y compañía sobre los tickets recurrentes, con una suscripción de entre 8-16€ al mes que estoy seguro que mucha gente seguiría consumiendo aún en época de crisis. Mucho del consumo de las familias ha migrado al sector tecnológico. Suscripciones a Amazon Prime, los gigas extra en el Google Drive, la suscripción a Netflix o a Disney+. Creo que todo esto dan solidez al sector tecnológico, y por ello lo de separar en tecnológicas viejas de tecnológicas nuevas. Todas esas empresas de nueva hornada y con beneficios aun en forma de promesa.

Muchos de los índices y fondos tecnológicos son más defensivos de lo que parece indicar su nombre “tecnológico” ya que esas empresas forman ya parte de nuestras vidas. Luego, etiquetar empresas muy diferentes entre sí como únicamente tecnológicas también es una simplificación que puede dejar a muchos inversores fuera de la partida. El Nasdaq es un claro ejemplo, hay empresas de consumo (físico o digital) como Apple o Netflix o tan diferentes como Amazon y Pepsico, empresas de gestión de pagos como Visa, Mastercard, Paypal, empresas de software, empresas de hardware…

Un índice o fondo de RV puede estar (y está) más diversificado que lo que su título indica, de ahí la importancia de entrar en el detalle de qué hay dentro, como ha hecho usted al traer este fondo.

En mi opinión, no estar expuesto a tecnología es perderse una parte esencial del mundo que nos rodea. Y como decía en mi entrada del blog, si los anteriores años han sido alucinantes, aún ni podemos imaginar lo que nos depara el futuro.

Estimado @DanGates , es uno de los mejores análisis que he leído ultimamente.¡ Cómo no se me había ocurrido antes! Efectivamente, Netflix, etc, son el nuevo Colgate. Completamente de acuerdo

Personalmente a mi las palabras como “opcionalidad” me resultan difusas y me transmiten la sensación de que el que las utiliza se fija solamente en los posibles resultados positivos pero no lo suficiente en los negativos. Prefiero utilizar el término dispersión de resultados. Me explico:

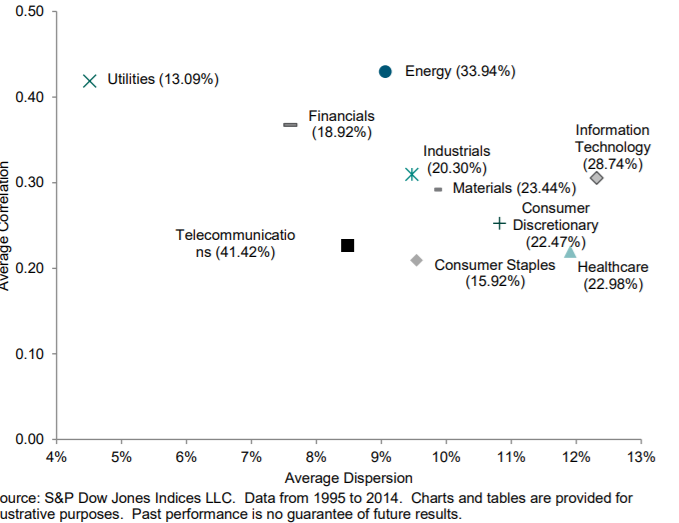

Si unimos volatilidad + correlación entre acciones dentro de un fondo sectorial ( ya sea tecnología u otro ) tendremos una medida aproximada del nivel de dispersión de resultados que vamos a obtener.

“Teóricamente”, lo pongo entrecomillado por que tampoco lo tengo claro, los sectores donde la gestión activa debería centrarse son los que mayor dispersión tienen, ya que en los sectores con menor dispersión comprar el índice podría ser lo más adecuado ya que los beneficios a obtener seguramente no vayan a compensar demasiado sobre todo después de comisiones.

Las small caps tienden a ser más volátiles por lo tanto tienden a una mayor dispersión de resultados, de ahí que se considere un sector interesante para conseguir mejores resultados con el stock picking.

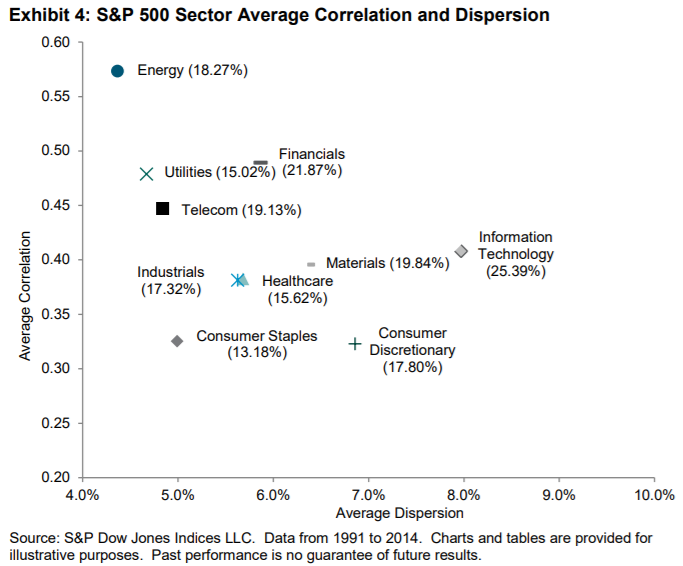

Por ejemplo de los dos gráficos ( y el tiempo de medición ) la mayor dispersión la han dado el sector de tecnología de la información y las small caps de salud y consumer staples.

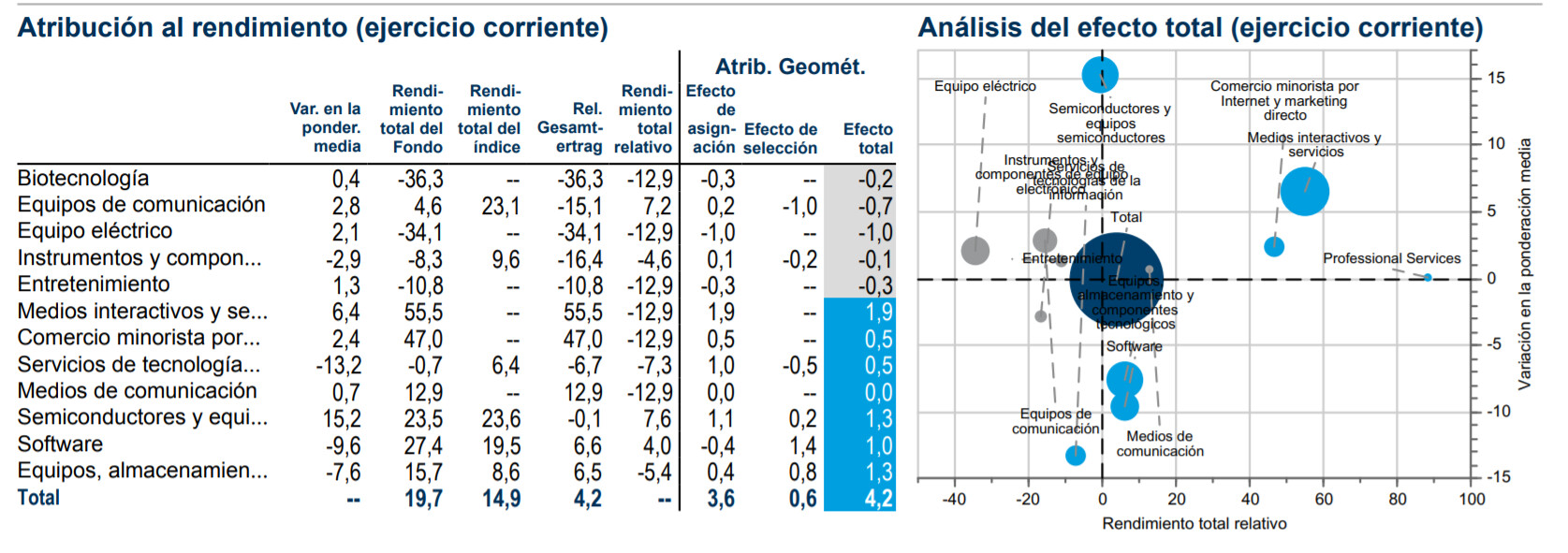

Vamos a analizar los resultados recientes con una gráfica de large caps de volatilidad y de resultados y examinemos el sector tecnología:

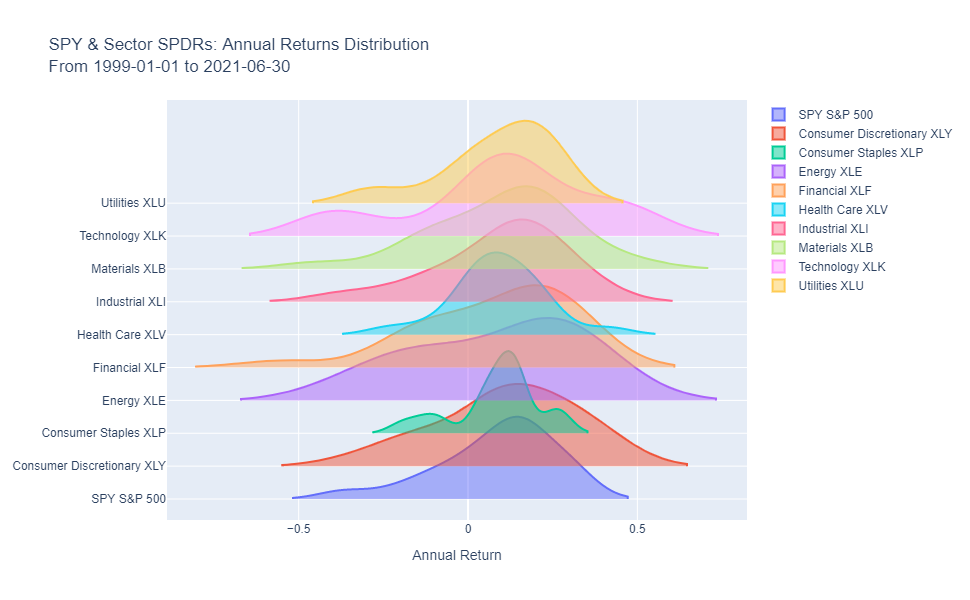

Ninguna sorpresa, los sectores que más dispersión de retornos tienen son los que mayor volatilidad soportan, pero lo interesante es observar la naturaleza de la distribución, obviamente son resultados históricos pero llama mucho la atención como el sector Tech y Energía concentran una gran cantidad de caídas mayores del 40%.

En resumen, puedo estar de acuerdo en que hay sectores o zonas donde la dispersión de resultados es mayor y por lo tanto puede otorgar grandes ganancias al stock picker, en un mercado adaptativo y competitivo sigue existiendo el problema de esquivar aquellas que lo harán también tremendamente mal y no olvidemos el riesgo idiosincrásico al que nos estaremos exponiendo cuando concentramos en un sector concreto.

Una duda legítima y que yo también tengo, es si las empresas tecnológicas como Google/Amazon/FB son una rara avis que desafiará a la historia dada su naturaleza nunca vista o si surgirán empresas comparables en lo que nos queda de horizonte inversor. ¿Quién sabe?

Y más ahora que toda empresa está intentando ir al modelo de suscripción.

Completamente de acuerdo.

Lo único que no tengo tan claro yo es que todas esas que lo están intentando, acaben consiguiéndolo.

Ahí está el riesgo del múltiplo algo o los múltiplos sobre ventas de determinadas compañías, que pienso que son muy arriesgados, porque la que no acabe cumpliendo expectativas, se va a meter una leche que no se metería una staples por ejemplo, por caer las ventas de un 5% de crecimiento a un 2%.

Siempre que tengamos claro ese riesgo, pues adelante.

Es inevitable que tengamos sesgos y que en la visión de determinados tipos de inversión estemos condicionados por la memoria de sucesos pasados. En este caso creo que usted lo define muy bien más abajo.

El recuerdo de la burbuja punto com influye seguramente a más de uno sobre su visión acerca del sector tecnológico. Y como de costumbre la situación actual no es igual que la de entonces.

Aunque sí hay también parecidos. No sólo había empresas que no ganaban nada y con espectativas enormes sino también empresas muy consolidadas con beneficios muy gordos pero también descontando en exceso un escenario excesivamente benévolo.

Microsoft en realidad ya era el monstruo que es hoy en día a nivel competitivo, aunque haya reorientado su negocio. Por otra parte como han hecho a lo largo de su historia la gran mayoría de empresas con largo historial, aunque no estén en el sector tecnológico.

A veces lo que cuesta diferenciar es cuando alguien anda muy entusiasmado en un sector hasta que punto no va a virar de las empresas más consistentes del sector a otras con espectativas más elevadas fruto precisamente de una mayor opcionalidad futura aunque a costa de una menor realidad presente. Yo he visto cantidad notable de inversores, aunque no todos obviamente, y muchos significativos no lo han hecho, jurar primero que no tenían interés en irse a las segundas y que lo que les interesaba eran las primeras, para después, cuando las primeras se han parado algo más y las segundas han seguido la escalada, irse a ellas.

En los fondos sectoriales hay el problema que en realidad la mayoría del dinero que entra en ellos, con excepciones claro, entra en las épocas donde el sector funciona muy bien. Y claro se fija en los fondos que destacan cuando el sector va muy bien, no que aguantan algo mejor el chaparrón cuando vienen los problemas. Vamos creo que los incentivos de los fondos sectoriales, con excepciones claro, los empujan notablemente a pensar menos en las épocas complicadas y más en funcionar muy bien cuando el viento es favorable.

Interesante la comparativa que pone. Especialmente si uno luego también mira la composición sectorial del fondo y la naturaleza de los valores de otros sectores que tiene el fondo, como las empresas de medios de pago que no estoy muy seguro si no estarían mejor clasificadas como tecnológicas y no como servicios financieros. De hecho hay índices tecnológicos que las han incluído.

Aquí llega la pregunta de siempre que uno debe de hacerse un inversor. Si en realidad ya tiene exposición notable a un sector por mucho que no tenga ningún sector o índice específico del sector.

¿hace falta tener el Nasdaq para tener mucha exposición al sector tecnológico si uno ya tiene el S&P500 o un MSCI World? Pues todo dependerá del grado de exposición que tenga, pero si uno mira la composición del S&P500 verá que no tiene precisamente una exposición pequeña o despreciable al sector tecnológico.

¿hace falta tener un sector tecnológico específico si uno ya tiene un Fundsmith, un Seilern, un Comgest o algo del estilo? Pues otra vez dependerá del grado de exposición que quiera, pero si tiene fondos de este tipo, no tiene precisamente una exposición pequeña al sector, aunque menor que otras opciones.

Creo recordar vagamente la cartera de @Fanguillas . Allí sí que es verdad que puede encajar perfectamente un fondo tecnológico si uno quiere algo más de exposición al sector. Por ejemplo para compensar la casi nula que suelen tener los fondos value nacionales, especialmente los de más recorrido histórico.

Mi preocupación más bien viene por el efecto que comentaba anteriormente y que no me canso de observar ya sea en el sector tecnológico o en cualquier otro cuando funciona muy bien. Lo mismo se puede decir de cuestiones geográficas. Y es que personas que ya tienen una presencia importante en el sector o en la zona geográfica de turno a través de opciones en teoría más generalistas, creen necesitar productos específicos para ello.

Igual algunos también recuerdan los casos similares de los fondos de small caps o microcaps en personas ya muy expuestas a través de otros fondos más generalistas en principio.

También suele haber otro aspecto a considerar. Y es que va a pasar cuando gire el viento. Por ejemplo si empiezan a funcionar muy bien sectores como el energético, materias primas o el bancario. Si uno también va a creer que necesita índices o fondos sectoriales para llevarlos. En el pasado así ha sido cuando estos sectores lo han hecho muy bien. Si tenemos fondos o índices más generalistas es más fácil que se puedan adaptar algo, ya dependiendo del estilo. En otros nos tocará o aguantar el chaparrón, quien sabe de que magnitud, o mover la cartera.

Otra vez nos vamos a uno de los problemas principales de un inversor: el asset allocation . Creo que es bueno reflexionar sobre como queda al final el mismo y a que inconvenientes nos puede exponer. Palabras como opcionalidades, potenciales, tendencia de largo plazo, sector castigado y todo un montón de ejemplos, están muy bien para reflexionar y para ver como uno quiere manejar sus inversiones, pero no deberían servir para no querer ver el asset allocation final .

Buena memoria, @agenjordi . Efectivamente mantengo dos fondos, BGF World Technology BlackRock Global Funds - World Technology Fund A2...|LU0056508442

Y BGF Next Generation BlackRock Global Funds - Next Generation Technolo...|LU1917164938

Con rentabilidades espectaculares y con un peso entre los dos del 8 % de mi cartera.

Era obvio que este sector sería y será el motor del mundo , y aunque las valoraciones son altísimas quería cubrir esa parte que los value tienen infraponderada. El post de @DanGates me abrió los ojos de que algunas empresas que llamamos tech. son mas value de lo que podemos pensar.

¡¡Cómo disfruto sus textos !!!

Un cordial saludo

Grandes reflexiones @agenjordi, como siempre. Al final la clasificación de una compañía dentro de un sector o área geográfica no deja de ser una aproximación, muchas veces muy limitada, a una realidad mucho más compleja.

Se pueden considerar algunos retailers o algunas empresas tradicionalmente enmarcadas en el sector industrial como tecnológicas, al menos en parte, por beneficiarse del uso de la tecnología?.

Puede considerarse un fabricante de automóviles con su sede social radicada en Europa y que cotiza en la bolsa de Frankfurt una empresa europea cuando el 50% de las ventas procede del mercado chino?. Podría considerarse entonces una empresa europea y china al 50%, estilo joint-venture?. Y si en lugar de las ventas consideramos un indicador más fiable como la contribución de cada uno de los mercados a los márgenes brutos de la compañía?. Porque muchas veces vender más unidades o unidades monetarias en un mercado que en otro no implica que la contribución a los márgenes de la empresa provengan en mayor medida del mercado mayoritario en ingresos.

Disfrutando como siempre de sus reflexiones