Con un gráfico de velas aún se ve más claro el gap de apertura por el dividendo.

Y para mayor claridad, el mega-dividendo ¿descapitalización? de Endesa en 2014 de 13.79 EUR

Con un gráfico de velas aún se ve más claro el gap de apertura por el dividendo.

Y para mayor claridad, el mega-dividendo ¿descapitalización? de Endesa en 2014 de 13.79 EUR

No entra en la cabeza de la gente (sobre todo los que no entienden de valoración), que no puede valer lo mismo una empresa que tiene en su cuenta corriente (recordemos que se valora por Enterprise Value y no por capitalización) mil millones a que de repente te los reparta y la queden 0 en la caja.

¿Qué hay días que aunque reparta el precio suba?

Sí y más aún cuando una empresa reparte poco, pero eso no quiere decir que lo haga porque ha pagado, sino es porque el mercado está subiendo, o porque hay nuevas noticias que indican que la empresa va a ganar más de lo que ganaba.

Es como si mañana voy a comprar una empresa privada que tiene 1 millón en la cuenta corriente, la valoro incluyendo ese millón y, tras firmar el acuerdo, cogen los dueños y se lo reparten a sus bolsillos ![]() .

.

Los contratos de limitaciones de salidas de caja cuando se realiza una compra no sé para qué existen entonces…

1.Pongo el ejemplo con una casa (aquí en España parece que hay que ponerlo siempre con ladrillo ![]() ):

):

Tengo una casa que está amueblada al completo y tiene en la cocina todos los electrodomésticos. Voy a verla y hago una oferta por todo lo que estoy viendo. A la hora de realizar la compra, el propietario se los lleva todos a su casa de Marinador (televisión de 80 pulgadas, frigorífico doble americano, equipo de sonido y hasta la campana extractora).

¿Vale lo mismo la casa?

2.Pongo otro ejemplo con el ladrillo:

Tengo una casa en alquiler que quiero vender. El inquilino me paga el alquiler del año en diciembre todos los años.

¿Vale lo mismo si vendo la casa en diciembre que en enero?

Hola

Estoy de acuerdo con lo que comenta, totalmente, es algo matemático sin discusión

Pero no quería perder la oportunidad de hacerle una pregunta, por ejemplo

Red Eléctrica ha repartido 20 euros (numero mas o menos a bulto) en dividendos y ahora cotiza a 17 euros

¿Por que no cotiza en -3 euros?

Un saludo

Porque las empresas cotizan en base a los flujos futuros que van a entregar, descontados a una tasa a día de hoy.

Entonces no sería una empresa que creará actividad y crecimiento y expectativa a futuro de seguir haciéndolo. Puedo estar cogiendo agua eternamente de un río que fluye, pero no de un cubo.

De no ser “algo que crea un servicio por el que se recibe algo a cambio”, sería como el cajón que tengo aquí al lado de mi mesa con 20 Euros y cada vez que lo abro tiende a cero porque cada vez que se abre se coge uno y nadie lo repone ![]()

Red Eléctrica, (de la que la familia es inversora desde hace décadas) si reparte 20 y ahora cotiza a 17, es lo mismo que si no repartiera y cotizara a 37.

Creo que hay un debate que no acabo de terminar de ver…

Una empresa descuenta el dividendo de su cotización. Como hoy Telefónica. He visto esta mañana que caía un -4% y me he dicho sin saberlo, “Hoy fijo que reparte”.

De otro modo, como dice @camacho113, estaríamos inventando el movimiento continúo.

Eso no quita para que una empresa que cierta parte de su beneficio lo dedique a repartir al accionista de forma: recurrente, creciente, y con cargo a sus beneficios se pueda entender como un síntoma de estabilidad, fortaleza y certidumbre de recogida de inversión.

Incluso de limitación de riesgo de asignación de capital (por lo mismo que si se conoce que hacer con el dinero, no resulta eficiente no invertirlo y repartirlo, igualmente resultaría de riesgo no asignarlo bien en vez de repartir).

A mi personalmente, fuera de que es un rollo fiscal si no necesitas el capital (algo para lo que BRK viene perfecto), el reparto de dividendos con cargo a cierta parte de los beneficios crecientes me parece hasta de gestión de riesgo.

Nadie está exento de estar ganando 30 años en una empresa de crecimiento y qué, de un día para otro, se vaya “al garete”. Si al menos durante esos 30 años te ha caído parte de los beneficios, incluso con la quiebra final, la cosa te ha podido hasta salir a cuenta. Si no has recibido nada pues eso…

Una pregunta @camacho113 :

¿ Y cómo funcionan los dividendos con los futuros ?

Los futuros del IBEX 35 no cobran dividendos pero sí se descuenta del precio. Nunca lo entendí bien

El dividendo se descuenta siempre del valor de la acción, sin embargo, por disentir un poco o darle una vuelta al tema hay siempre muchos matices a tener en cuenta.

Tanto en la gráfica de nuestro apreciado @camacho113 como en el gráfico de velas de @Herradura.Azul están ustedes adjuntándonos pantallazos del precio de la acción, y sin ánimo de ofender, el precio no es el valor de una acción.

El dividendo puede ser un buen compañero de viaje para los que se consideren “value”, porque se consigue matar a un dicho, “nadie da un duro por dos pesetas”. Simplificándolo al absurdo, si una empresa no tuviese actividad ni gastos y solo tuviese 100€ en la cuenta y 100 accionistas, a cada uno le tocaría 1€, ahora bien nuestro querido compañero de viaje, el mercado, hace que la acción esté a 0,80€, el accionista que la compre si la empresa reparte ese 1€ como dividendo ha efectivamente ganado dinero con la operación. Ahora se puede discutir si los 0,20€ los ha ganado al comprar la acción o al recibir el dividendo, pero eso ya a cada uno.

Generalmente, cuando compremos acciones que nosotros consideremos que están infravaloradas, el dividendo nos ayudará a aumentar ese Margen de Seguridad, si ya estaba guapa a 100€, a 80€ nos la rifaremos. Pero si hemos fallado con nuestras previsiones del valor objetivo nos dará un recordatorio que no somos tan listos.

| V. Objetivo | Cotización | Margen Seguridad | |||

|---|---|---|---|---|---|

| 10 | 12 | -20% | |||

| Dividendo 2 € | -2 | -2 | |||

| Tras dividendo | 8 | 10 | -25% | ||

| V. Objetivo | Cotización | Margen Seguridad | |||

| 10 | 8 | 20% | |||

| Dividendo 2 € | -2 | -2 | |||

| Tras dividendo | 8 | 6 | 25% |

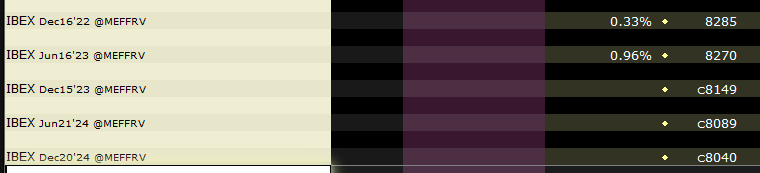

@Fanguillas , mire los precios de los diferentes vencimientos de los futuros del Ibex (contrato Mini)

Quien compra un futuro hoy y lo mantiene hasta el vencimiento cobrará los dividendos en forma de menor precio de compra, y quien venda un futuro (se pone corto) pagará los dividendos de la misma forma.

Muchas gracias @Fabala .

Llevaba esta espina clavada desde hace muchos años , ( tenía un fondo apalancado 150 ibex 35 ) y nadie me daba respuesta.

Un cordial saludo

Porque el césped sigue creciendo. Al pagar un dividendo se corta el césped.

https://twitter.com/godividend/status/1674329537918775296?s=46

Buenos divis pagan las que le gustan a @MAA

Uf, a mi ese tema es que me cansa ya solo de plantearlo ![]()

Lo que a mí me gustaría entender es el porqué los índices TR componen los dividendos que han repartido porque esos dividendos pueden reinvertirse, pero no generarán valor ni flujos de entrada ni nada porque no están en la empresa. Para mi, da igual que los inversores los reinvierten o que se queden eternamente en la caja de la empresa y nunca se utilicen.

Ya lo pregunté en Mi visión particular de la inversión por dividendos - nº 167 por Ekeinos.

Dependerá del crecimiento y lo que haga la empresa.

Si la empresa lo acumula y no hace nada con ello, mejor que se lo reparta a usted y así lo puede capitalizar a una tasa superior, haciendo el famoso “interés compuesto”, si su objetivo es reinvertirlo en comprar otras cosas.

Si al final usted va a recibir el divi para dejarlo en su cuenta corriente, mejor que se lo quede la compañía y así usted no tributa.

Además es que oyes medios y lees cosas que son muy curiosas:

Y bueno, luego está lo de siempre que el IBEX sube lo que sube, y sube “de verdad” lo que sube.

Sutiles diferencias a corto plazo que en el largo se hacen abisales.

He editado el mensaje anterior porque me refería a la caja de la empresa.

Voy a poner un ejemplo: Cocacola gana un 10% en un año pero solo puede aumentar su negocio un 6% y decide repartir el otro 4% al que no va a sacar provecho. ¿Por qué el índice TR componen ese 4% cada nuevo año si la empresa no lo tiene para sacarle provecho?

Luego Apple gana ogro 10% y puede invertirlo, pero solo invierte un 6% porque reparte el otro 4%. ¿Por qué el índice compone cada año ese 4%?

Luego otra banda otro 10% y podía invertir el 15% para aumentar su negocio. Reparte el 3% y pide un crédito del 12% restante. La misma pregunta.

Y lo peor: Telefónica pierde un 10% y pide un crédito del 5% para darlo como dividendo. ¿Esto también compone?

Entiendo que el indice TR lo único que hace es añadir al precio los importes previamente descontados.

Si la empresa A cotiza a 10€, reparte un dividendo de 1€ y el año que viene cotiza a 12€, con el precio ajustado a dividendos cotizaría 13€. Que viene a ser un aumento de 2€ gracias a la actividad de la empresa (con contar ese euro que bien se puede repartir como dividendo o bien dejarlo en la caja), pero la empresa no ha necesitado ese euro para crecer un 20%.

Si la empresa B hoy cotiza a 10€ y dentro de 10 años cotiza a 20€, habiendo repartir por el camino 10€, ha conseguido duplicar su negocio sin necesitar los 10€ que ha repartido.

Es más, diría que para el inversor particular la reinversión de dividendos en comprar más participaciones a la larga debería superar al indice TR.

No se si he conseguido explicarme o liarlo aúno más ![]()

Yo creo que sí el índice sin dividendos vale 100 y en un año sube a el 10% y reparte 5% al siguiente año parte el índice TR parte de 115. Si el próximo año el índice sin dividendos sube otro 10% y reparte otro 5% el índice TR pasa de 115 a 115*1,15 = 132,25 y así sucesivamente. Como si reinvirtiéramos los dividendos y contando la rentabilidad del índice sin dividendos. ¿Estoy equivocado?

Un saludo

Quizás el error sea hacer la cuenta en % y no en unidades monetarias.

El indice sin dividendos sube de 100 a 110 y encima reparte 5. Si al año siguiente el indice sin dividendos sube de 110 a 121 y reparte 5.5 de dividendos, el indice total return subirá de 115 a 131,5.

El tema está en que los dividendos se pagan por accion, no por precio de la misma.