Con la aparición de nexflix, vudu o hbo, parece que la televisión tradicional, la que se puede ver gratis en la caja tonta, esta de capa caída.

Repasando los números desde 2013 des estas dos compañías, me pregunto si con los precios actuales existen razones para no incluirlas dentro de una cartera value o en su contra estan razonablemente justificadas para no hacerlo…se aceptan cheques, flores y mentiras

No estoy muy puesto en este tipo de empresas, pero haciendo un análisis peterlynchiano, observo que los jóvenes no ven nada la tele, al menos los de mi alrededor, solo ven tonterías en Youtube o en su defecto los Netflix y compañía.

Si estas empresas pierden audiencia es de prever que las marcas se vayan anunciando cada vez más en entornos tipo Facebook y Youtube, y si los ingresos por publicidad empiezan a caer fuerte las empresas tradicionales lo pueden pasar mal.

En mi opinión, y no es una opinión a tener muy en cuenta pues como le digo no conozco en profundidad estos negocios, estas empresas tendrán que reinventar su modelo de negocio a futuro.

No sé si podrá haber un rebote a nivel bursátil, pero a muy largo plazo (donde se hace el dinero grande) no compraría Mediaset o Atresmedia pudiendo comprar Disney, incluso Amazon está preparando el Prime para hacer frente a Netflix, y estos son competidores muy serios para las teles tradicionales.

Así a bote pronto, sin haber analizado nada, lo primero que piensa uno es que si estas empresas viven de la publicidad, y hoy su competencia en este campo (Facebook, Google) es capaz de segmentarla hasta el último detalle… no sé, que seguimos viendo la televisión está ahí, pero si fuese empresa me iría más a la publicidad segmentada, que a la propia de las televisiones.

En cualquier caso, a veces un análisis más profundo descubre que el análisis superficial yerra, y el mío más superficial no puede ser.

Buenas, desde mi total desconocimiento de análisis técnicos y/o fundamentales, pero según mi bola de cristal ( mi tarra!!), veo que efectivamente la tele tradicional cada vez tiene menos seguidores en la juventud que tira más por ver la tele desde el móvil, tablet o desde su cueva en el pc/portatil. De ahí que la inversión de en Marketing de las compañías “entiendo” irá decreciendo a favor de la publicidad segmentada vía online.

Lo que si veo, es que las cadenas, están apostando por la creación de contenido propio, desde series, documentales, películas, shows, etc.

Por poner un ejemplo una seria producida por A3M “la casa de papel” la tiene netflix en su parrilla, y está teniendo bastante acogida en otros países latinos.

Conclusiones: ninguna, salvo que este sector o se transforma o muere ( o vive a base de subvención).

Hacerlo sería la “contra-apuesta” a invertir en Facebook o Google, una parte de la tesis de inversión en facebook, puede ser que lo que hoy en día ya ingresa por anuncios es una cantidad ridicula y con una capacidad de subida de margenes absoluta, hoy en día la presencia de las grandes compañías en estas plataformas de “marketing” y la tendencia es clara cada vez los ingresos de la televisión “gratis” por anuncios va a ser menor, amazon acaba de comprar derechos sobre la premier league (principal liga de fútbol inglesa) hoy en día a un pequeña tienda o marca personal le sale muy rentable y “barato” anunciarse en facebook cuando los dinosaurios lleguen se va a poner dificil. No hay que olvidar que cuando salieron los google ads el primero en usarlo a gran escala fue Amazon y todos nos sabemos la historia. El efecto red de google y facebook no es comparable a las televisiones “gratis” y cada vez el contenido va a migrar más hacia ellos.

PD: Amazon o google va acabar “durmiendo” en nuestra casa.

Aunque no se lo crean en ocasiones el mercado valora correctamente las empresas, se ha dado algún caso a lo largo de la Historia

Fuera de bromas, y desde mi total desconocimiento porque no he analizado estas empresas, esto me ha recordado a la compra por parte de Warren Buffett de periódicos locales hacia 2012-13.

No sé si al final estas inversiones fueron rentables, pero sí que le leí algún comentario explicando que las ventas habían caído más rápido de lo que esperaba y los ingresos por publicidad tampoco eran los estimados.

Podemos estar en un caso parecido, lo que no quita para que tengan un buen rebote en el precio camino a la perdición.

Otro factor a tener en cuenta es que con la política hemos topado. Probablemente reciban ayuda del Gobierno, de este o de cualquier otro, como ya pasó cuando eliminaron los anuncios de TVE. Yo en estos casos prefiero dejar pasar la ocasión, no se me da bien adivinar lo que van a publicar en el BOE.

El tema es que estas compañías tienen varios negocios que son “un poco” distintos.

Negocio 1: Producción de contenidos. Para mi este negocio es indisruptible. Si eres bueno haciendo contenidos vas a tener éxito. Ya sabemos contra quiénes compiten.

Negocio 2: Venta de publicidad. Este negocio se basaba en la captura oligopolística del canal de distribución. En el nuevo mundo esto cambia totalmente, pues las barreras de entrada al pastel publicitario prácticamente se han derretido. Esto no quiere decir que se deje de vender publicidad en TV, pero parece difícil que lo es en TV Free to Air vaya a obtener más allá de su coste de capital.

¿Hay activos ocultos? Ni idea, pero esto puede ser el 3er posible pilar de la inversión.

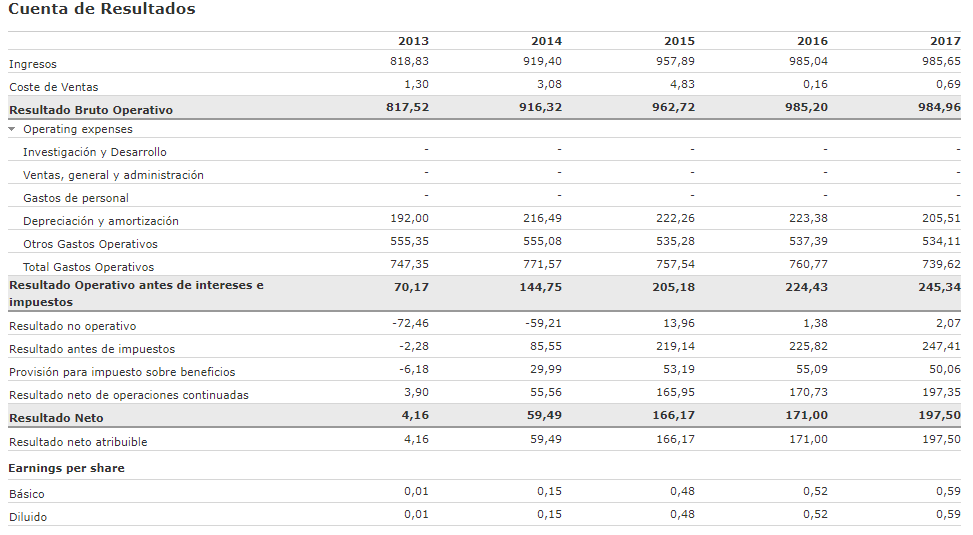

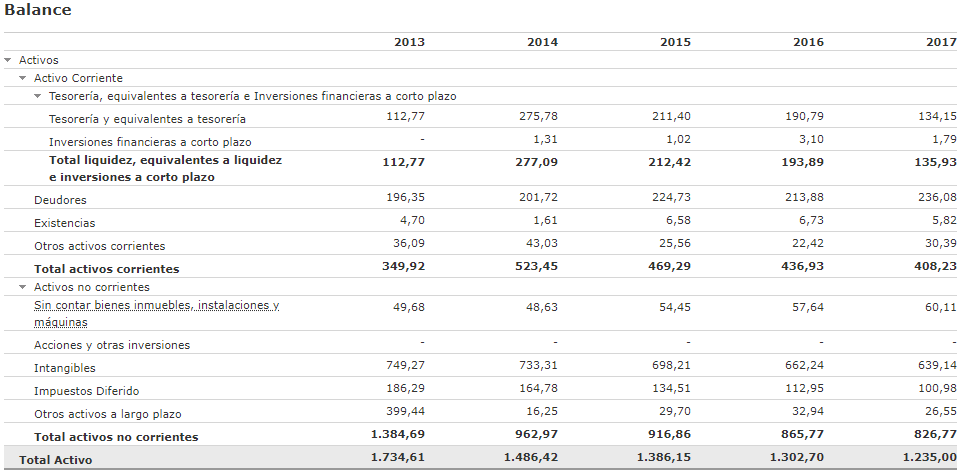

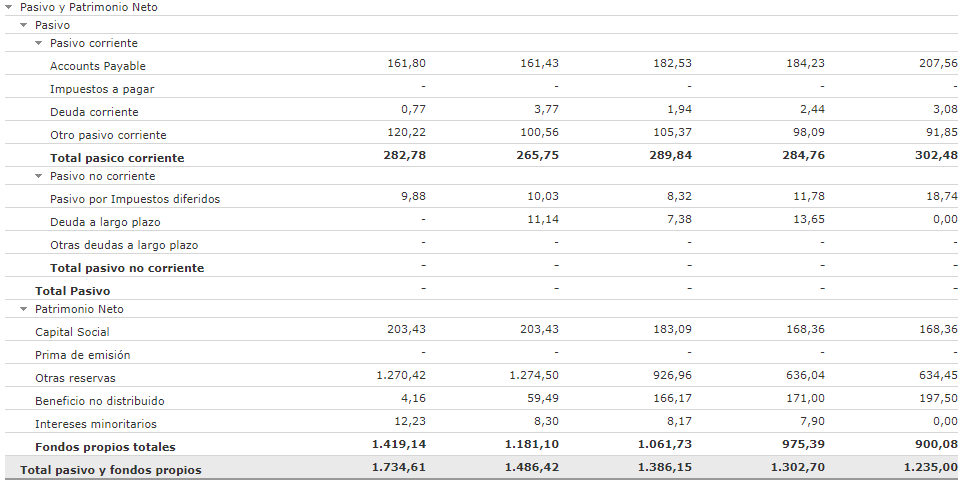

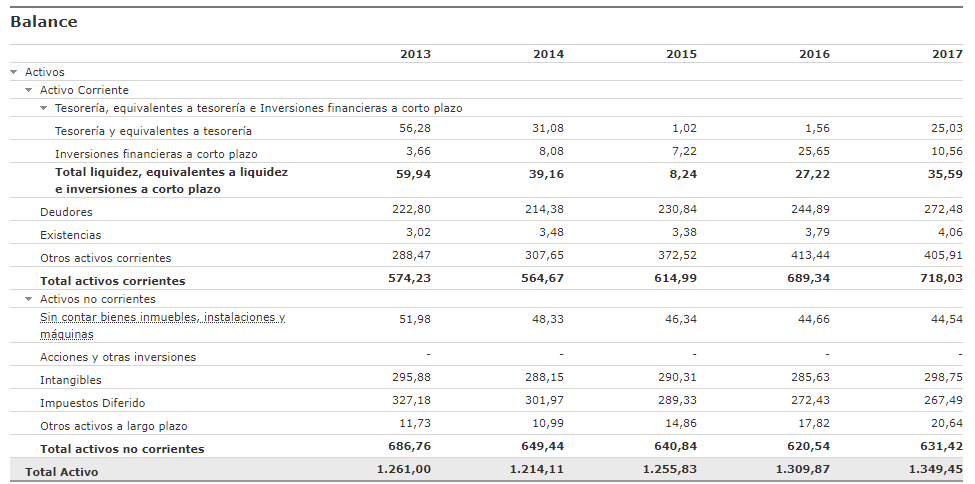

Ahora, miro cuantitativamente y ambas tienen unos cuantos rasgos bastante atractivos, echando la vista atrás. Pero claro el futuro no va a ser como el pasado etc. pero me pregunto ¿cuántas veces se ha dicho esto y luego “la hecatombe” no ha llegado?

¿Qué me gusta cuantitativamente? El margen bruto, parece bueno en general para ambas compañías.

¿Qué no me gusta? El ROIC. Parece estable y “no está mal” pero creo que hay muchas mejores oportunidades. Eso sí, es estable (todavía no se ha suicidado) y está por ver si lo hace. Y claro según vaya bajando el precio pues ceteris paribus mayor margen de seguridad tenemos.

Me centro en este punto y pienso que puede haber futuro con disrupción incluida si estas empresas crean contenidos de calidad, el mundo cambia pero yo pienso igual que usted, el negocio de los contenidos igual puede comenzar a crecer pues cada vez son más las diferentes plataformas que los requieren y no está al alcance de todos crearlos. Por otra parte la globalización del mercado es total, y es corriente ver series europeas por ejemplo cuando lo que ha primado de toda la vida ha sido contenido americano. Por otro lado el consumo de series es mucho mayor, puede ser normal que alguien vea cuatro o cinco capítulos de una serie el mismo día cuando antes teníamos un consumo semanal. Otro cambio es el individualismo del consumo ya que ahora se ven series en solitario, en el tren o al autobús y antes se consumían en familia. Puede que el sector no esté tan mal como parece. Si alguien tiene alguna idea formada al respecto o informe en la web que considere interesante, gracias por adelantado.

Me llama la atención el aumento de posición de Norges Bank este mes de febrero en TL5.

No se si alguno está puesto en este sector, y puede aportar algo de luz, porque yo mucho no entiendo la verdad. Simplemente retomo este tema ya que A3Media está en Mínimos históricos y Mediaset no anda lejos. Ambas están a un PER 5 y lógicamente les está afectando la caída en publicidad a pesar de estar registrando audiencias record, curiosamente ambos eventos provocados por el mismo bicho.

Alguien que pueda aportar, o si es buena oportunidad en términos de valor? Saludos