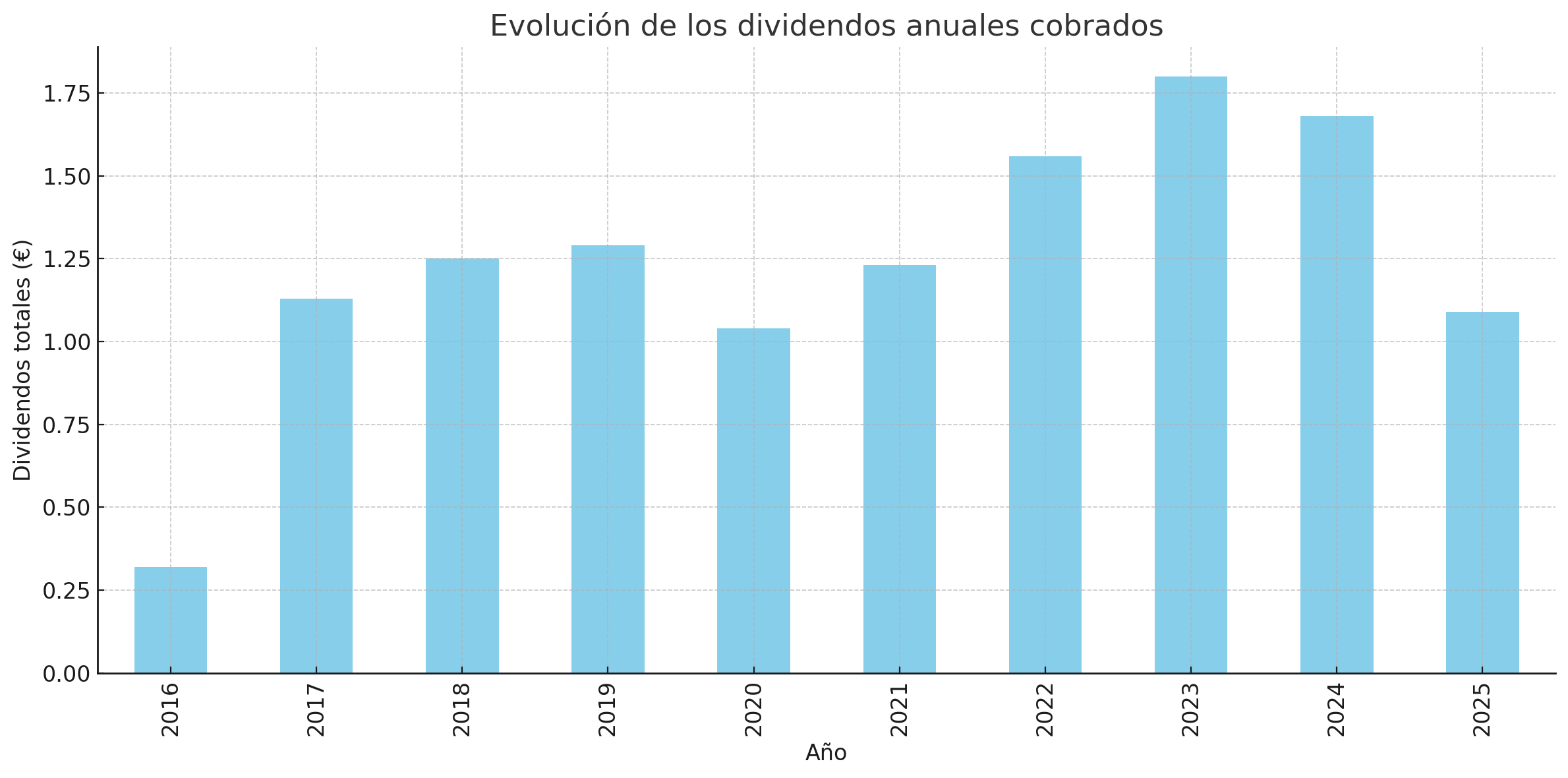

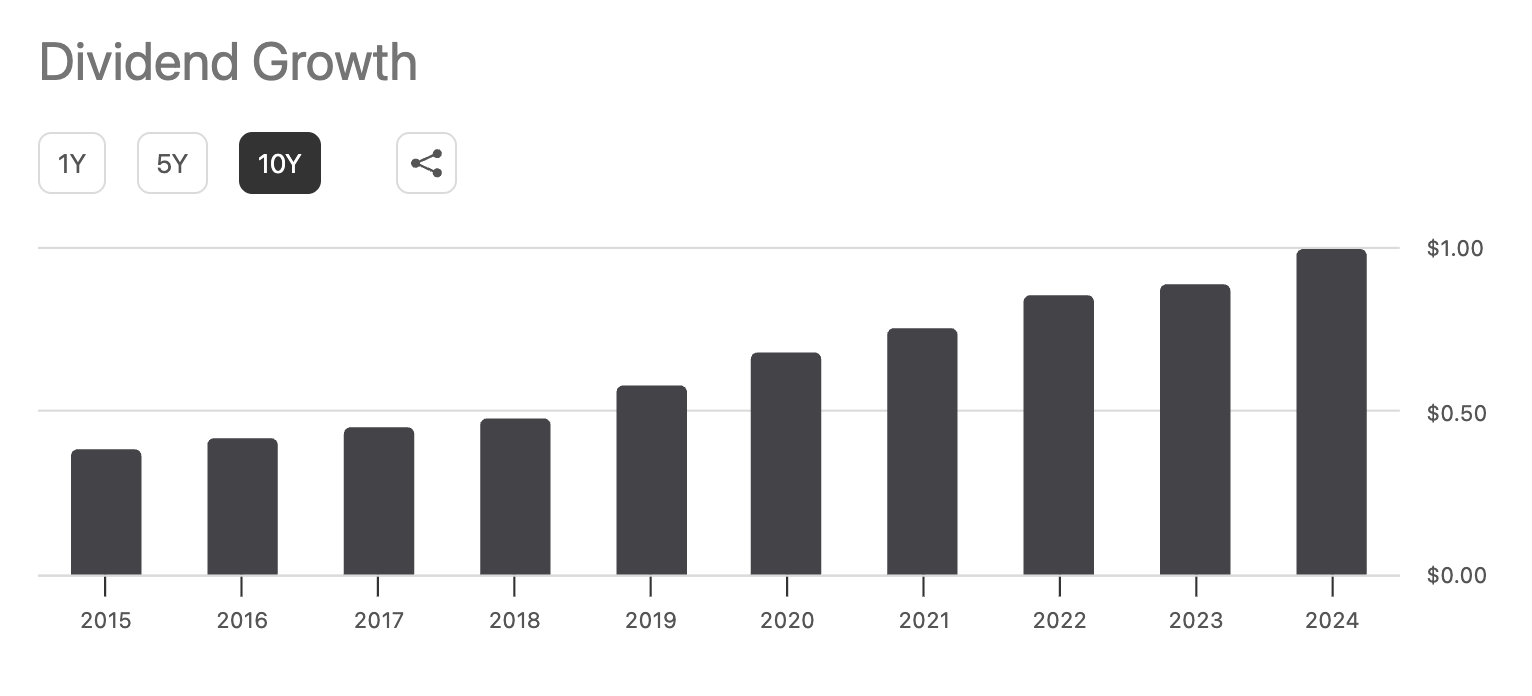

El Schwab U.S. Dividend Equity ETF (SCHD) es, probablemente, uno de los fondos de dividendo más mencionados cuando se habla de carteras de ingresos en EE. UU. Gestiona más de 69.000 millones de dólares con una comisión anual del 0,06 %, y lleva desde 2011 aplicando de forma disciplinada una metodología que no depende de un gestor, sino de un índice: el Dow Jones U.S. Dividend 100 Index. El crecimiento anual de los dividendos ha sido del 10%.

En la Unión Europea, sin embargo, no es accesible para un inversor minorista por la normativa PRIIPs. Solo los inversores calificados como profesionales pueden contratarlo directamente. Aun así, creo que su estudio tiene sentido. Analizar cómo está construido y qué resultados ha dado nos ayuda a entender qué aporta y qué limitaciones tiene, aunque no podamos comprarlo fácilmente.

Cómo funciona

La selección de valores del índice me parece bastante estricta:

- Solo entran empresas con al menos 10 años consecutivos pagando dividendos, suficiente para filtrar la mayoría de compañías más especulativas o de corta trayectoria.

- Luego se ordenan por rentabilidad por dividendo y se selecciona la mitad superior.

- Entre esas, se evalúa a partes iguales el ROE, el ratio FCF/Deuda, la rentabilidad por dividendo y el crecimiento del dividendo a 5 años.

- Al final se quedan con 100 compañías, ponderadas por capitalización ajustada por free float, con límites del 4 % por acción y del 25 % por sector.

Es un enfoque mecánico, pero con lógica: filtra calidad, estabilidad y capacidad de aumentar dividendos.

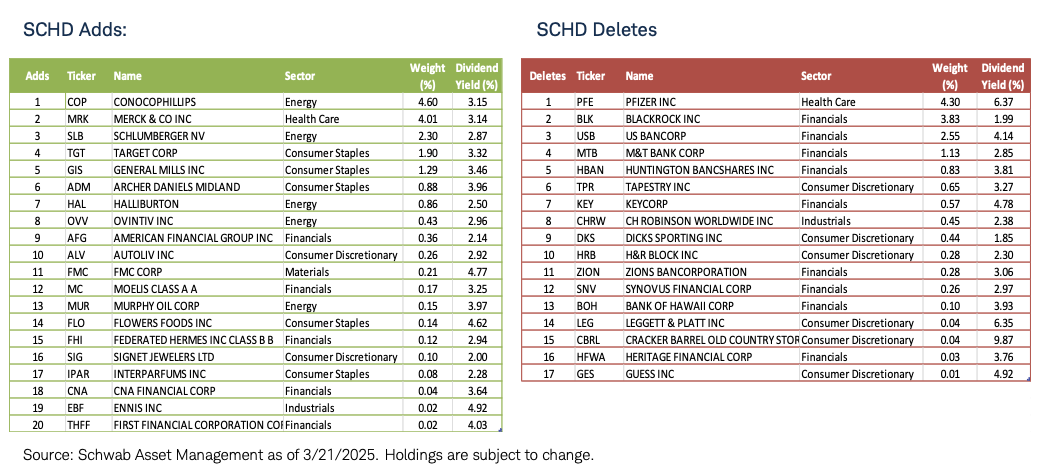

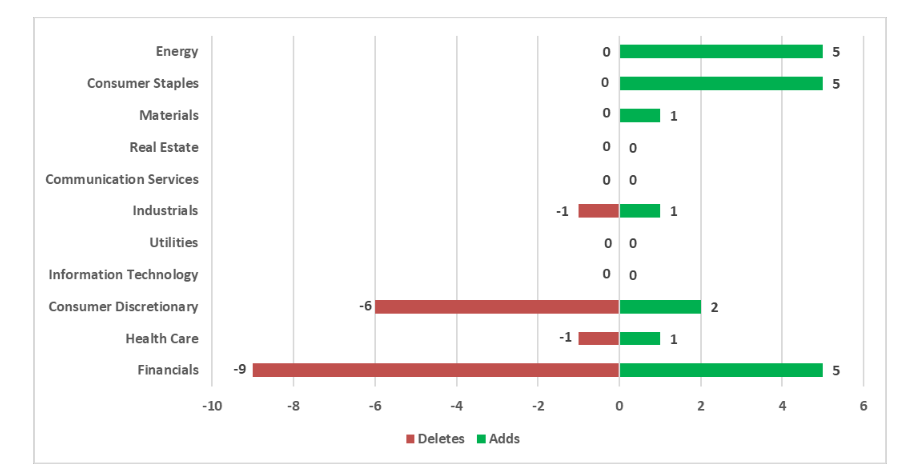

Cambios recientes

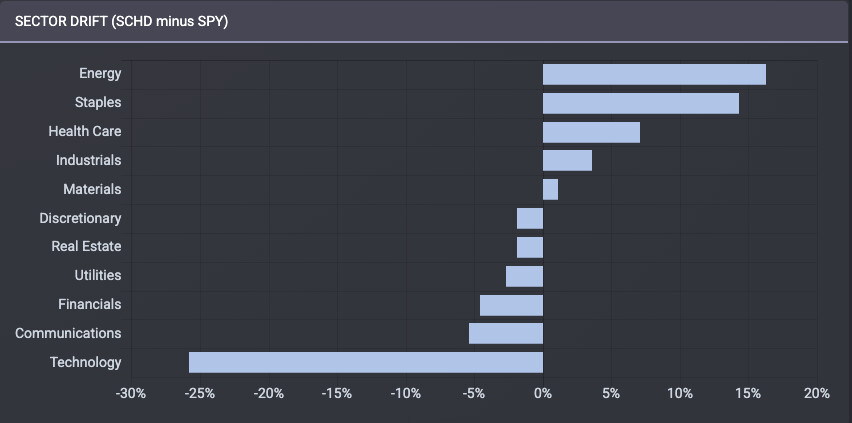

En la reconstitución de 2025 se ha visto un cambio claro: más peso en Energía (+8,8 %) y Consumo Básico (+3,7 %), y menos en Financieros (–8,7 %) y Salud (–2,1 %). Esto me confirma que la metodología no busca equilibrio sectorial per se, sino que sigue las reglas aunque eso implique concentrar en sectores que ahora cumplen mejor los filtros.

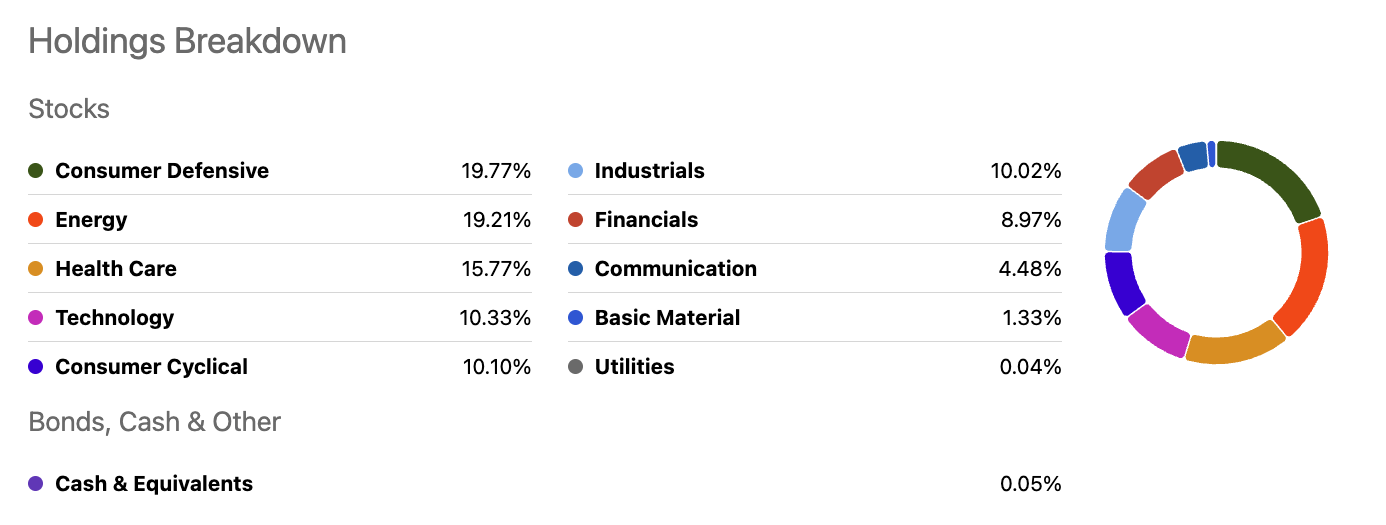

Actualmente, las cinco mayores posiciones son Chevron, PepsiCo, Cisco Systems, ConocoPhillips y Altria, que suman aproximadamente un 21 % del fondo. Los tres sectores principales (Energía, Consumo Básico y Salud) pesan juntos más de la mitad de la cartera.

Valoración y rentabilidad

Hoy SCHD cotiza con un P/E de 14,7x, muy por debajo de las 26,6x del SP500. Su dividend yield ronda el 3,87 %, con un crecimiento medio de dividendo del 10 % anual en la última década. En rentabilidad, a 10 años ha ofrecido un 11,2 % anualizado, algo por debajo del SP500 (12,7 %), pero con menos exposición a sectores volátiles como tecnología.

La contrapartida es que, en caídas, no protege tanto como a veces se espera: su downside capture ratio es del 98 %, mientras que su upside capture ratio es del 66 %.

Riesgos que veo

Más allá de la limitación de acceso en la UE, creo que hay riesgos estructurales que conviene tener claros:

- Sesgo value y baja exposición tecnológica: en ciclos dominados por el crecimiento, puede quedarse atrás.

- Metodología rígida: al reequilibrar solo una vez al año, puede tardar en adaptarse a cambios bruscos.

- Concentración sectorial: si un sector encaja en los filtros, se sobrepondera aunque esté entrando en un ciclo débil.

- Protección limitada: en las grandes caídas, el comportamiento es similar al mercado.

El tema del securities lending

Algo que no siempre se menciona: SCHD participa en el programa de préstamo de valores de Schwab. Eso significa que parte de sus acciones se prestan temporalmente a otras instituciones, normalmente para ventas en corto.

El 100 % de los ingresos netos por este préstamo (descontadas las comisiones del agente) vuelven al fondo. Se exige colateral del 102–105 %, ajustado diariamente, y se prioriza prestar solo valores “hard-to-borrow”.

Es una fuente marginal de ingresos extra, pero conlleva un riesgo residual de contraparte y de reinversión del colateral. Schwab lo mitiga con sobrecolateralización, control diario y reinversión en fondos monetarios regulados.

Perspectivas

A medio plazo (12–24 meses) creo más probable un escenario de tipos de interés algo más bajos y cierta rotación desde growth hacia value. En ese contexto, SCHD podría mejorar su rendimiento relativo respecto a los últimos dos años, aunque dudo que bata al SP500 en total return. La mayor parte de su aportación vendría del flujo de dividendos y su reinversión.

El riesgo, claro, es que la tecnología vuelva a liderar un rally prolongado, dejando a SCHD rezagado.

Encaje en cartera

He decidido incorporarlo a mi cartera, pero sería junto a un ETF más orientado a crecimiento (en mi caso, QQQI), para equilibrar estilos. Probablemente a partes iguales, con un pequeño porcentaje en activos de alto yield como Realty Income (O), Hess Midstream (HESM) y PIMCO BDC (PBDC), que aumentan el flujo pero también la volatilidad.

He intentado analizarlo desde todos los ángulos posibles, pero reconozco que me interesa escuchar argumentos que cuestionen su idoneidad en cartera. Especialmente si hay riesgos que no haya considerado o si alguien conoce alternativas que cumplan un papel similar con mejores resultados.

Para quien quiera ampliar, aquí he publicado la tesis completa de 21 páginas y los últimos 9 análisis independientes de Seeking Alpha sobre SCHD, con puntos de vista a favor y en contra que ayudan a ver el panorama completo.