pues igual, no me sorprendería. El patrimonio actual es de 1140 millones, cuando llego a 1.300

Lleva una rentabilidad del -5 en una semana.

Por cierto a 30 de junio el fondo con más inversión en ZOT es precisamente Santander Smallcaps con casi 26 millones de euros, seguido de AzValor Iberia con más de 7, y un poco por detrás BKIA Small & mis.

Pues ahí podría haber una razón de la caída tan vertical de ZOT.

En esos momentos es cuando la mano que maneja la barca es más necesaria que nunca, aunque los espacios entre las rocas sean muy angostos. Es muy importante saber cómo gestionar las salidas de capital para no entrar en una espiral autodestructiva

2 Me gusta

Comentan en Twitter que están llamando del SAN ofreciendo a los clientes entrar al fondo

2 Me gusta

Anda que se complica la gente buscando causas.

Si fuera para evitar bajadas fuertes de VL tendría más sentido que lo hubieran hecho a final de año no ahora. Ahora más bien lo que están haciendo es aprovechar el viento de cola para recuperar volumen gestionado. Como si casi mil millones no fuera suficiente para un fondo de este tipo.

2 Me gusta

El segundo mayor fondo específico de smallcaps españolas, el de BKIA, ronda los 180 millones.

El del SAN llegó a 1.300 y ahora ronda los 900, un despropósito.

Recordemos Magallanes Iberian, sin ser especificamente smallcaps, cerró con 500.

1 me gusta

En estas tiene mímino de 30M invertido (superior al 3% del fondo)

MASMOVIL IBERCOM SA

CIE AUTOMOTIVE SA

VIDRALA SA

FLUIDRA SA

GESTAMP AUTOMOCION SA

ACERINOX SA

INDRA SISTEMAS SA

BEFESA SA

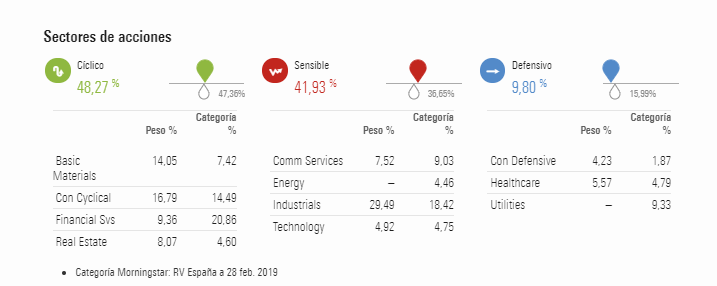

Alguna maneja poco volumen y si SAN soltara papel la podría despeñan. Supongo que antes de eso, la Botina le metería un cañonazo al fondo desde alguno de sus planes de pensiones.

4 Me gusta

A los que nos gustan los fondos de small caps o fondos con posible presencia significativa de small caps (típico de las boutiques value españolas), ya se sabe que va a tocar lidiar con ese posible incremento de volatilidad generado por los partícipes/accionistas que se ponen nerviosos rápido.

Creo que lo he comentado en otras ocasiones, en este caso lo importante es tener claro que valoración y precio no necesariamente van de la mano, en el sentido que el segundo se puede despeñar sin que pase nada raro en la empresa. Y la volatilidad pues es un riesgo de corto plazo, no necesariamente de largo plazo.

3 Me gusta

En cuanto a la capitalización podríamos llamar a los fondos de Paco Small también.

No creo que tenga posiciones tan importantes como para mover demasiado las acciones, teniendo en cuenta que tiene bastantes acciones en cartera. Si tuviera con 900K gestionados 30 posiciones en cartera sería otra cosa. En realidad el fondo se llama small y tiene smalls. Teniendo en cuenta que se consideran micro de 0-100, small de 100-1.000, mid de 1.000-5.000 y blue a partir de 5.000.

Aún así estoy de acuerdo, 1.000 millones bajo gestión invertidos solo en España es demasiado

3 Me gusta

Tienes razón @camacho113 .

Pero hay un par de diferencias importantes entre SAN Smallcaps España y Cobas Iberia (o sus homólogos azValor, Horos, Metavalor …):

- El del SAN por folleto tiene que tener un mínimo del 75% en small & mid, del resto solo pasa en BKIA y un par muy pequeños (Mediolanum y Unicaja) pero no en Bestinver, Cobas, azValor, Meta, Horos …

- El del SAN ronda los 900 millones y Cobas 60 millones.

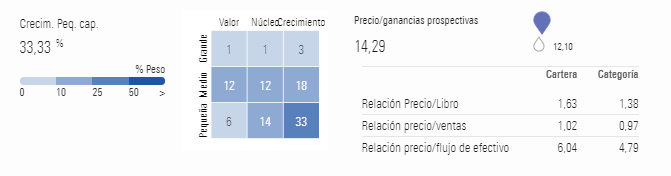

Si miramos todos los fondos RV España con mediana de capitalización por debajo de 3.500 millones, solo el SAN supera los 300 millones gestionados (3.3 veces mayor que el 2º, Bestinver). SI ponemos el límite capitalización en 2.000 ningún otro alcanza los 200 millones AUM. Los mayores con mediana CAP < 3.500 (que seria algo mas del doble q el SAN) serían (datos en millones):

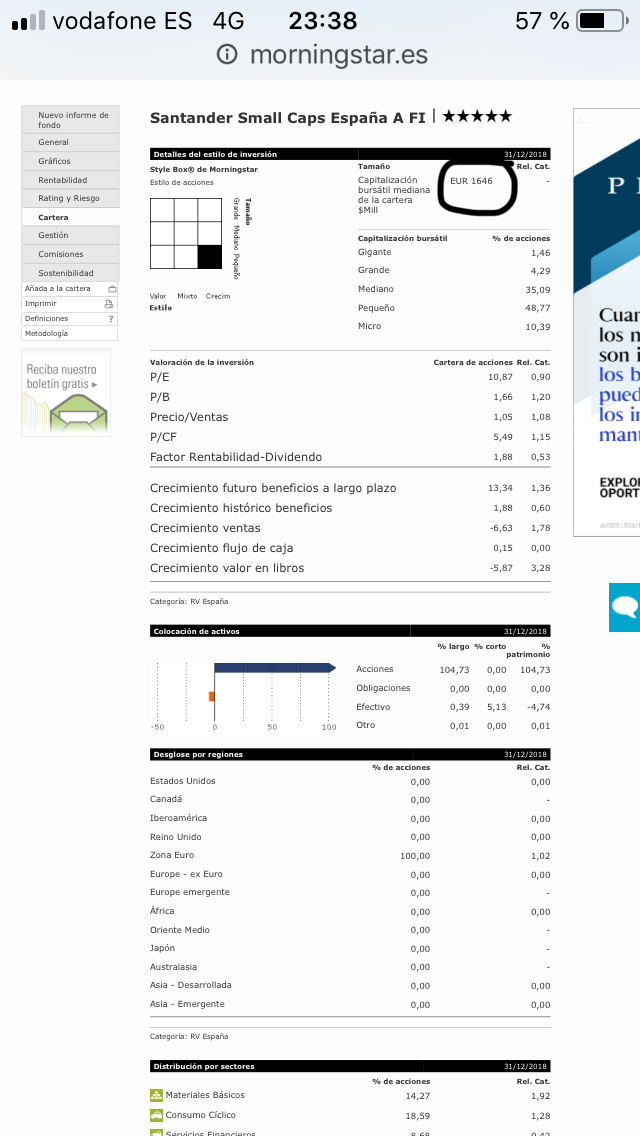

- SAN: AUM 917, mediana cap: 1.646

- Bestinver Bolsa AUM 278 , cap 2.500 (AUM 1/3.3 el de SAN con cap mediana 1.5 veces)

- BKIA Small & mid AUM 180, cap 1.611 (AUM 1/5.1 el del SAN con CAP similar)

- AzValor Iberia AUM 116, cap 1.414

- Metavalor AUM 98, cap 2.277

- StaLucía Ibérico AUM 83 cap 3.000

- Gesconsult 79 cap 2.356

- Cobas AUM 61 cap 945

- SI subimos la capitalización a hasta 3.600 millones (casi 2.2 veces la del SAN) añadiríamos Magallanes con 332 millones entre la versión española y la luxemburguesa (casi 1/2.8 el AUM del SAN con casi x2.2 veces la mediana de capitalización) (edito: para encontrar otro fondo mayor de 300 millones AUM tenemos que irnos a capitalizaciones de 6.000)

- El de menor capitalización mediana es Horos con cap 826 (la mitad aprox que el SAN) pero AUM de solo 8 millones

- Los otros específicamente “por definición” de small&mid, además de SAN y BKIA son Unifond y Mediolanum, la suma de ambos ronda los 30 millones AUM

Por otra parte habría que plantearse si el % de clientes que saben donde se están metiendo es mayor en SAN (o BKIA) o en Cobas (o en az, Bestinver …)

7 Me gusta

En resumen:

-

el mayor fondo con capitalizacion cartera similar (BKIA) es mas de 5 veces más pequeño que el del SAN. Y el mayor que se autodenomina de small o small&mid.

-

el mayor con empresas que (en mediana) son menos del doble de tamaño (Bestinver) es 3.3 veces más pequeño

-

el mayor con empresas de menos del triple tamaño (Magallanes) es 2.8 veces más pequeño

Me parece una salvajada

1 me gusta

Sinceramente no creo que en España haya tantas empresas cotizadas como para montar fondos de 20 a 40 compañías en base a los criterios que sean (value, growth o small caps con la letra A en el nombre).

3 Me gusta

Pues si encima te limitas a solo small&mid ya ni te cuento …

1 me gusta

Ahora su AUM va por los 327 millones, y llegó a rondar los 1.300.

4 Me gusta

Sube la bolsa “acude el público”, baja la bolsa “el público se vá”.

Kostolany.

8 Me gusta

Disculpen mi interrupción en la discusión presente, pero me surge una duda: ¿en un fondo y/o ETF la capitalización no debería ser la misma que los AUM (Assets Under Management, ¿no?). Me refiero los assets del fondo son las propias empresas con su capitalización. ¿Que diferencia hay? Vamos que no veo que sea como una empresa que por un lado tengas el book value y por otro la capitalización.

Como el último año la bolsa ha ido bien, ya no baja AUM, ahora ronda los 370 millones.

Muy alejado de la salvajada de 1.300 que llegó a tener.

5 Me gusta