A ti, desde luego. Para mí es un placer charlar con vosotros

1 me gusta

Sí… en el libro explico que “no estaban obligados legalmente” a hacer otra cosa… el problema es que no siempre hay que ceñirse a lo que la ley te permite; a veces otras entidades se adelantan y dan un ejemplo diferente y mejor visto por tus clientes. Una pena… entre tantos otros escándalos que hubo en esos años

4 Me gusta

hablando de tu libro @mdejuan ¿hay versión en formato electrónico?

No,…sólo formato físico. Era una tirada muy pequeña

1 me gusta

Pues nada, a comprarlo en papel.

Es que casi todo lo que he leido es de EEUU (EL inversor inteigente de graham, Los 4 pilares de Bernstein, Common Sense de Bogle)

edit: venga, encargado !

1 me gusta

Ah me olvidé de los estructurados, otro producto basura, que igual con los actuales tipos son menos populares.

Como no era de los clientes de mas pasta no me ofrecieron preferentes. Ni esa inmobiliaria austriaca ¿Meinland o algo así?

Edit: ah en mi anterior mensaje no quería decir que fuera lo mismo un fondo que las preferentes BKIA

por poner un ejemplo el Magallanes Iberian cerró con 500 millones. Y reabrió al bajar cotización

Este 1.300 no me j*

A veces la diferencia entre un comportamiento y otro es “a quien” se ha colocado el producto.

No es lo mismo que un producto que ha terminado teniendo problemas lo hayas vendido todo a clientes minoritarios y de poco dinero, que lo hayas hecho a clientes que igual tienen mucho dinero en otros productos del propio banco.

En el segundo caso la posibilidad de que estos clientes se vayan hace que el propio banco se lo tome de otra forma.

Sobre la ley y su interpretación hay muchos matices que lo hemos visto en según que sentencias judiciales donde los tribunales españoles han dicho una cosa y los europeos otra.

Yo recuerdo por ejemplo con el tema de las CoCo de Santander que entré en una oficina pidiendo información sobre depósitos y me intentaron vender eso. No quiero decir que el cliente no tenga ciertas obligaciones de conocer los productos pero determinados comportamientos a la hora de colocar productos rozan la estafa.

3 Me gusta

El problema es precisamente ése @agenjordi, el conflicto de intereses por el que “a mí me pagan por colocar productos” (o su alternativa más sutil: he de conseguir X ingresos… y la única forma es conseguir cada año pelotazos más grandes o colocar los productos) y tú, inversor, vienes porque te he convencido de que te daré un “asesoramiento independiente” … al final, como decía Buffett el hombre que tiene dinero y se encuentra con el de experiencia, terminan intercambiando sus posiciones

5 Me gusta

Y cuando entré en una oficina de Bankia cuando la salida a bolsa a preguntar por depositos me ofrecieron la OPV de sus acciones.

Y en BBVA hace unos meses sus infames fondos “Quality”.

Me recuerda un famoso artículo

Totalmente de acuerdo…conste que siempre he pensado que los profesionales de banca son buenos profesionales y la mayoría de ellos, estoy convencido, son buenas personas. Sin embargo y como escribí en el artículo “¿Y si quieieran reformar de verdad? Héroes”, el sistema no está diseñado de esa forma. Os garantizo que ningún profesional de banca necesita un “departamento de productos” para que diseñe productos con los que construir una cartera a cada uno de sus clientes y que éstos, en el medio y largo plazo, vayan ganando dinero (no digo que batan al mercado, pero sí que ganarán dinero). Todos los profesionales son capaces de construir una cartera sin necesidad de “recomendación” de la casa… pero entonces no lograrían los objetivos del banco. Da igual que consigan los del cliente… los del banco son los importantes. Y se les obliga a escoger entre ser héroes y arriesgar sus puestos de trabajo o hacer lo que les pide el banco. Por eso siempre he dicho que, de reformar, deberían hacerlo revisando la paga variable de los profesionales y de sus jefes; que la cobren si los clientes ganan dinero en un periodo razonable de tiempo.

6 Me gusta

ah 1.300 millones es el limite de cierre.

Cuando en Magallanes Iberian tiene el cierre en 500 (edit: y no tiene obligación ese Magallanes en ser small & mid).

1 me gusta

Que un único fondo, ademas de una gestora bancaria, tenga p.ej 20 millones de euros en Barón de Ley y 50 en Vidrala o 60 en Fluidra es alucinante.

Lo de BDL es MUY bestia pq el año pasado su volumen anual de compraventas en bolsa fue de menos de 47 millones de euros. Y tienen 20, repito.

El volumen anual de Vidrala ronda los 200 millones euros y tiene 50 millones ese fondo. Menos aberrante que en BDL pero demasiado también

No he mirado el volumen de Fluidra o Miquel y Costas pero supongo por ahí ira la cosa.

1 me gusta

Yo aquí diferenciaría.

Que te ofrezcan un tipo de producto malo pero que se adapta a lo que estás pidiendo, otra cosa luego es que las rentabilidades no acompañen, de que te ofrezcan un producto que en realidad está en las antípodas de lo que buscabas cuando has entrado y sin terminar de entender bien los posibles inconvenientes.

2 Me gusta

Totalmente de acuerdo.

Lo.de “colocar el producto de temporada” que toque es demasiado habitual.

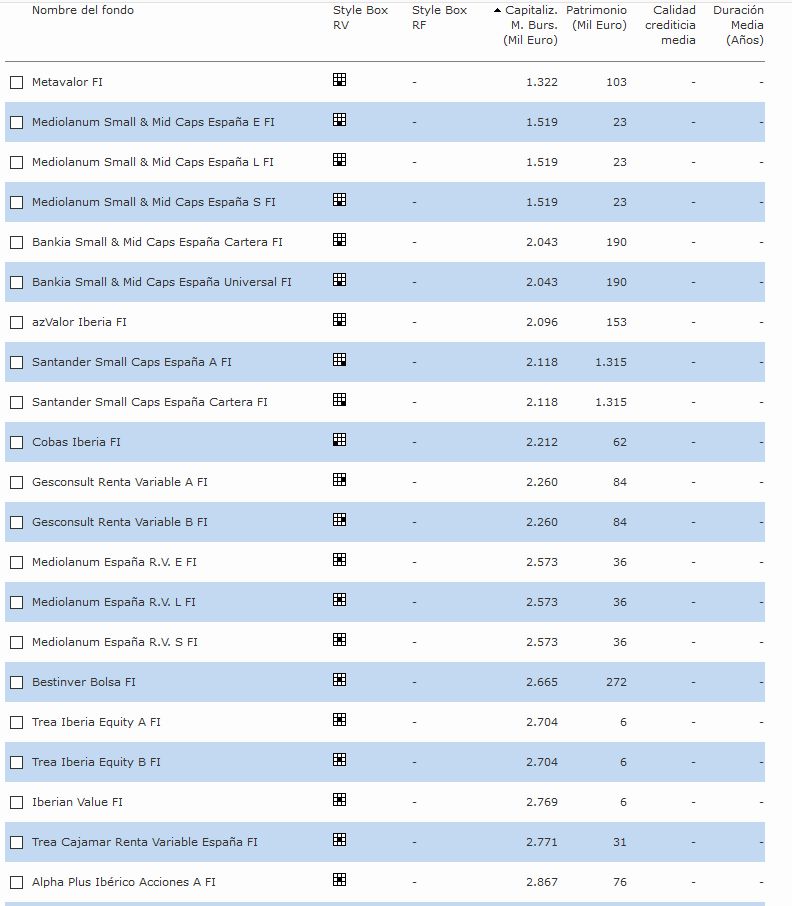

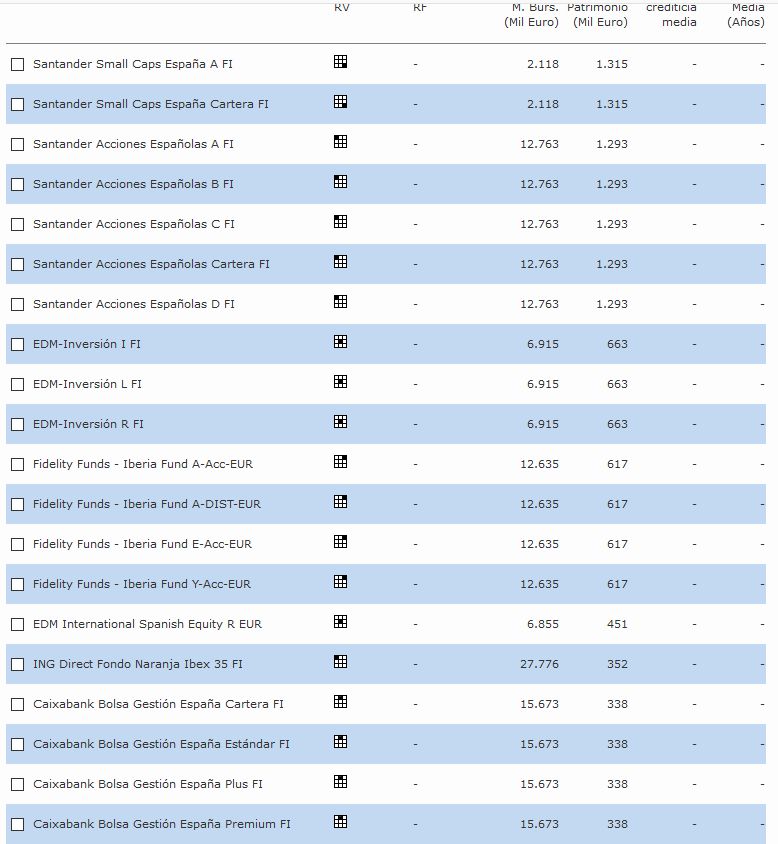

Ranking por patrimonio fondos RV España/Iberia (de + a -) y por capitalizacion (de - a +)

Destaca el SAN smallcaps, los demás o llevan empresas de más capitalización o son mucho más pequeños o ambas cosas

Magallanes habría que sumar el español y el luxemburgues, por eso no sale en el top

2 Me gusta

tanto como desbandada …

1 me gusta

Igual es una chorrada lo que voy a escribir pero… estos días que hay tanto castigo a muchas small caps, ¿no tendrá que ver con que este fondo tan grande esté teniendo salidas de dinero?

Ojo , es una suposición, no sé si está teniendo salidas de dinero o no