Eso tiene más sentido ![]()

2 Me gusta

Gracias por su respuesta tan rápida amigo @camacho113. Voy a intentar contestarle punto por punto, no por rebatirle sino por seguir aprendiendo.

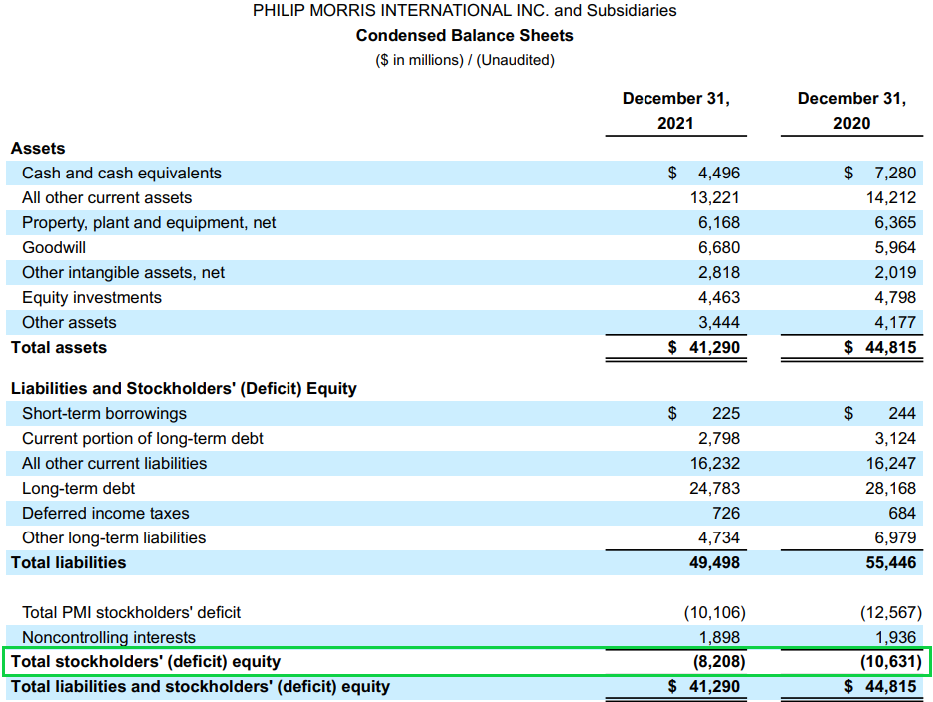

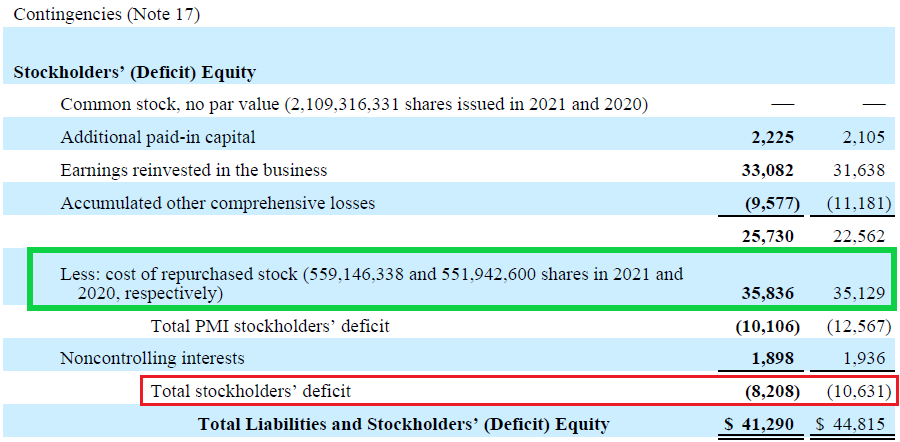

Lo que me comenta sobre los fondos propios negativos de PM me sorprende pues pensaba que era la mejor de las cuatro tabaqueras que llevo (PM, MO, IMB y BATS). De hecho, la imagen que me ha puesto creo que es la de Altria y su ROIC en Morningstar del año 2021 es del 10,95%.

La consulta sobre PM en Morningstar aparece en blanco en el año 2021 y sí aparece el 45,09% en la columna TTM que, discúlpeme, no sé lo que significa, imagino por lo que comenta que será lo que está sacando este Ejercicio.

Entiendo lo que dice para Bancos y Aseguradoras y entiendo por tanto que son los ratios que deben tenerse en cuenta.

Sobre los índices, la última columna a la derecha indica unos valores que, en principio, creía que serían los del sector al que pertenece la compañía en cuestión, pero no debe ser así.

Por último está claro que un ROIC del 2% no indicará a futuro nada bueno para la empresa, en mi cartera la compañía con un mayor ROIC, aparte de la comentada PM sería TROW con un 35,05% en 2021 y me ha sorprendido la noruega 2020 Bulkers con un 20,27%, una compañía de Dry Bulk que reparte todo lo que gana en dividendos y que contrasta excesivamente con la otra de transporte marítimo que llevo, KNOP, en este caso de petróleo y gas. Tiene en 2021 el ROIC más bajo de mi cartera, un 4,18% y también reparte altos dividendos.

Por último, ¿qué dato tomaría para tener una mejor imagen de la compañía, el de la columna de 2021, último año cerrado, el de la columna con encabezamiento “TTM” o el de la columna con la media de los 5 últimos años?

En fin eso es todo. Gracias.

2 Me gusta

Vaya ida de olla que he tenido. Así es, es de Altria ![]()

Que una empresa tenga los fondos propios negativos no quiere decir que sea una mala compañía.

Cambia poco el asunto en verdad entre la madre y la hija, porque ambas los tienen negativos ![]()

2 Me gusta

Suele significar Trailing Twelve Months ![]() que quiere decir lo siguiente:

que quiere decir lo siguiente:

Mira unos resultados en marzo 2022 y le muestra desde mar2021-mar2022. Esto es para ir viendo cómo van los últimos doce meses, sin esperar a que cierre el ejercicio en una fecha en concreto.

Cuidado con esto, porque muchas veces las cíclicas, por un momento o periodo, suele tener ROICs muy elevados. Intente mirar a ver si son persistentes en el tiempo dado que muchas de ellas, varían sus retornos como el demonio junto con sus resultados.

4 Me gusta

Aquí está mi cartera actual ordenada por el ROIC o el ROE en el caso de Bancos y Aseguradoras. Ahora se me plantean diversas cuestiones en las que le/s pediría consejo para ayudarme en la toma de decisiones:

-

Con la desbocada situación inflacionaria en que nos encontramos, ¿es bueno tener en cartera empresas que no superen el 10% de ROIC?

-

¿Es correcto pensar que son mejores empresas o son empresas mejor gestionadas, aquellas con unos ROICs más elevados sin tener en cuenta el sector al que pertenecen?¿Existe alguna herramienta que permita comparar el ROIC de una empresa con el ROIC medio del sector al que pertenece?

-

Habiendo empresas en la “parte baja de la tabla” que generan buenos dividendos a mi cartera, está enfocada en ellos sobre todo, ¿debería plantearme su rotación o hay que considerar otras circunstancias, marca, historial de dividendos, etc.?

| Empresas | ROIC | Peso |

|---|---|---|

| NYSE:PM | 45,09 % | 4,84 % |

| NASDAQ:SBUX | 37,46 % | 1,81 % |

| LON:RIO | 34,13 % | 3,47 % |

| NASDAQ:TROW | 32,47 % | 3,54 % |

| NASDAQ:GOOGL | 27,25 % | 2,70 % |

| BME:BKT | 26,65 % | 3,64 % |

| NASDAQ:FB | 26,18 % | 1,92 % |

| BME:LDA | 26,05 % | 3,88 % |

| LON:ATYM | 25,17 % | 2,03 % |

| NYSE:NLY | 22,79 % | 1,49 % |

| OSL:2020 | 19,95 % | 3,30 % |

| BME:ACS | 19,30 % | 2,99 % |

| NYSE:MMM | 18,24 % | 3,85 % |

| NYSE:BRK.B | 17,48 % | 3,73 % |

| HKG:0327 | 17,16 % | 0,93 % |

| LON:IMB | 16,94 % | 4,66 % |

| AMS:RAND | 16,09 % | 0,94 % |

| BME:ITX | 15,62 % | 1,47 % |

| BME:MCM | 13,57 % | 2,16 % |

| NYSE:MO | 12,82 % | 5,13 % |

| NASDAQ:WBA | 11,02 % | 2,33 % |

| BME:BBVA | 10,72 % | 1,92 % |

| AMS:PNL | 10,44 % | 1,95 % |

| FRA:QRL | 10,41 % | 2,47 % |

| LON:AV | 10,16 % | 1,19 % |

| FRA:SQI | 10,10 % | 1,24 % |

| BME:SAN | 9,83 % | 0,46 % |

| NYSE:BEN | 9,42 % | 1,49 % |

| BME:MAP | 9,16 % | 2,79 % |

| BME:EBRO | 8,24 % | 3,08 % |

| NYSE:LUMN | 7,76 % | 3,86 % |

| AMS:INGA | 7,74 % | 1,99 % |

| LON:BATS | 7,41 % | 5,58 % |

| NYSE:OHI | 7,18 % | 1,50 % |

| BME:IBE | 5,44 % | 2,91 % |

| NYSE:KNOP | 4,07 % | 4,45 % |

| NYSE:NHI | 3,86 % | 2,31 % |

| 100,00 % |

Finalmente, también me llama la atención que con ROICs inferiores al 10% se hallen empresas con ßetas muy inferiores a 1, con poca volatilidad y bastante estables como Ebro Foods o Iberdrola.

Edito: Borren NLY y OHI e incorporen INTC, ayer me precipité entrando a 41 $ y después continuó despenándose ![]()

5 Me gusta

Pendiente le tengo @Quinto_Fabio_Maximo . Mientras tanto:

2 Me gusta

Buenos días amigo @camacho113, a ver si lo he entendido. En este modelo de cálculo del ROIC, por cierto, muy clarito y didáctico para no iniciados como el que le escribe, se muestra la fotografía de una empresa que incrementa anualmente ventas, beneficios, patrimonio y ROIC, al mismo tiempo que reduce la deuda. Ahora, reconozco que no hallo la fórmula con la que se obtienen esos ROICs tan míseros (0,27 - 0,45 - 0,58 - 0,62) que supongo estarán motivados por la escasa inversión que realiza.

Disculpen si he dicho muchas barbaridades pero no estoy habituado al análisis de balances y resultados.

1 me gusta

¿Puede que esté calculado en tanto por uno?

2 Me gusta

Son 27%, 45%, 58% y 62%, falta corregir el formato para ponerlo en porcentaje.

En este caso, la fórmula está calculando el NOPAT del año X con la media del Capital invertido del año X-1 y el año X. Esto es porque el balance es una foto estática mientras que el NOPAT es el flujo de un periodo (12 meses).

He visto el cálculo del ROIC de ambas formas (solo balance del año en curso o la media). Otra cuestión abierta a debate es si debe incluirse o no el fondo de comercio en el cálculo del ROIC.

Si alguno tiene curiosidad y tiempo, este memo suele ser útil: Calculating Return on Invested Capital (CS - Michael J. Maboussin).

5 Me gusta

Gran post @camacho113

Voy a ponerme un poco tocapelotas:

¿Existe correlación entre métricas de calidad y el buen desempeño de la cotización?

¿Dichos ratios nos pueden ayudar a identificar el puñado de empresas que están capturando (o van a capturar) la rentabilidad de los índices?

O dicho de otra manera:

¿Que probabilidad existe de batir al índice de referencia de forma consistente si nos atenemos a las métricas de calidad?

Un saludo.

5 Me gusta

Me gustaría saber cómo se ha calculado el Invested Capital en esa imagen. El cálculo parece estar muy sesgado por la elevada caja en el balance.

2 Me gusta

La fórmula que utilizan es Book Value of Debt + Book Value Equity - Goodwill - Cash

Aquí me entran dudas de si al eliminar el Goodwill dependiendo de según que compañías no están distorsionando demasido la foto.

2 Me gusta

El ROIC se puede calcular con o sin Goodwill para ver precisamente el efecto de éste.

En relación a la caja, debería restarse solamente la caja no requerida para operaciones (non-operating cash) y no el valor entero, si no me equivoco.

Invested Capital desde un punto de vista financiero:

IC = Deuda + Fondos propios + Caja no necesaria para operaciones

Invested Capital desde un punto de vista operativo:

IC = Activo circulante neto + Inmovilizado material (PPE) + Activos Intangibles (si se quiere incluir)

Cómo lo veis?

3 Me gusta

Con respecto a si hay que incluir la caja excedentaria o no, yo tengo mis dudas. En cierta medida creo que depende de cuál sea el objetivo del análisis.

Por un lado, entiendo que si ésta no es necesaria para gestionar el negocio tendría sentido excluirla del cálculo.

Sin embargo, si la decisión de los ejecutivos de la compañía es retener la caja excedentaria dentro de su estrategia de alocación del capital (en vez de destinarla a usos alternativos como reinversión en el negocio, M&A, repago de deuda, repartir dividendos o recompra de acciones), el inversor tendría derecho a requerir un retorno sobre esos importes…

En definitiva, el cálculo puede diferir si el objetivo del análisis es ver la calidad del negocio o juzgar el desempeño del equipo directivo. En el primero se debería excluir mientras que en el segundo sería un error hacerlo. Algo similar pasa con el fondo de comercio…

En relación a sus calculos, creo que la caja debería ser con signo negativo en el calculo del IC desde el punto de vista financiero:

IC = Deuda + FFPP - Caja excedentaria → Lo que equivale a: IC = Deuda Neta + FFPP

Saludos!

3 Me gusta

Eso pregúnteselo a Paramés ![]()

Yo lo excluyo sólo para ver cómo de buenos son los negocios que tiene la empresa dentro y pensar el retorno que tendrían si hubieran nacido todos en esa compañía, y luego ya lo añado de vuelta siempre para ver cómo es realmente la gestión del capital y cuál es el retorno real que un accionista de la compañía va a obtener. Si bien es cierto de que si la compañía a futuro jamás vuelve a comprar nada y consigue invertir a los retornos que tienen las empresas dentro, uno va a obtener el rendimiento del ratio sin godwiil a futuro. No sé si me he explicado.

Además de esto, hay que asumir que el goodwill es un precio a pagar si quieres comprar empresas e integrarlas. Muy complicado pagar por debajo de valor en libros.

4 Me gusta

Eso no lo dude, lo que pasa es que desgraciadamente, también está el múltiplo que se paga o valoración que se asume al comprarlas.

Ni idea, dado que como ya le he dicho, dependerá de a la valoración que estén ya dichas compañías.

Imagine que están todas carísimas y aunque compongan a futuro a ratios muy buenos, al final la acción no se va a mover hasta que digiera esas valoraciones.

4 Me gusta

Pues parece ser que así ha sido, @jcat86 lo ha puesto clarito.

Es decir, la empresa de la fotografía parece que es buena y que rentabiliza cada vez mejor su inversión. De todas formas, me cuesta seguirles cuando profundizan.

1 me gusta

¡Usted pregunte! El resto trataremos de aclarar las cosas…

3 Me gusta

Muy buena entrada @camacho113, gran aportación al foro, como siempre ![]()

Les dejo mis reflexiones respecto al ROIC/ROCE, después de llevar algo más de 1 año usándolo en mis análisis:

- Es muy útil para medir lo “bueno” que es un negocio. Entendiendo “bueno” como la capacidad para generar beneficios con el capital empleado.

- En negocios en crecimiento, indica el “límite” al que una empresa puede crecer sin usar deuda y/o ampliaciones de capital.

- En negocios maduros, el ROIC no es muy útil para predecir el crecimiento futuro , ya que las empresas no suelen ser capaces de encontrar suficientes oportunidades de inversión a esos retornos y optan por devolverlo al accionista en forma de dividendos y/o recompras. Como ejemplo, pueden ver que Coca Cola tiene un ROIC muy superior a Amazon; sin embargo, este último crece mucho más porque es capaz de reinvertir prácticamente el 100% de la caja que genera.

- Como todas las métricas Non - GAAP, no es tan importante calcularlo de una u otra manera, sino siempre hacerlo igual, para no acabar comparando manzanas con peras, y ser consciente de lo que premia/penaliza la metodología usada. Por ejemplo, si en mi cálculo excluyo el Goodwill, estaré premiando a las empresas que realizan adquisiciones. Si por el contrario excluyo la caja estaré premiando a empresas con caja neta, como las grandes tecnológicas.

- No creo que el ROIC sea la métrica más adecuada para empresas con mucha deuda pero ingresos relativamente estables y recurrentes, como bancos, REITs, Utilities… o también alguna industrial, como el fabricante de plásticos Berry Global o Stella Jones (creo que esto último probablemente sea polémico). En estos casos creo que el ROE es más adecuado.

Por último les voy a traer un ejemplo práctico de como el ROE / ROIC me ha ayudado a entender mejor una empresa muy conocida por todos como puede ser Iberdrola.

En la siguiente tabla les dejo los valores según como yo lo cálculo:

¿Qué implican estos números? Que Iberdrola no está en negocios especialmente buenos y que difícilmente podremos esperar un crecimiento por encima del 7% sin aumentar sus ratios de endeudamiento. Probablemente menos, ya que reparte gran parte de los beneficios en forma de dividendos.

Recomiendo además leer con cariño el fragmento que nos ha dejado el compañero @Waits para entender mejor este indicador tan útil, pero no infalible.

9 Me gusta

Venga, un par de Fertrucos que personalmente me van muy bien con el tema este:

-

Si una empresa tiene un ROIC alto, lo mejor es que esta se centre en el crecimiento (da igual tener ROIC 45 que 50) mientras que si no crecen están fastidiadas. Empresas con alto ROIC que no crecen terminan por convertirse en trampas de valor.

-

Si una empresa tiene un ROIC bajo, lo mejor es que esté centrada en aumentar el ROIC aun a costa de sacrificar crecimiento. Un ejemplo tonto: una empresa con varios negocios un de los cuales es horrible y le hace perder un montón de pasta (sin perspectiva de mejora). En este caso lo mejor es venderlo o cerrarlo si esto no es posible aumentando la rentabilidad.

Por tanto:

Cambios en ROICs bajos provocan cambios en el valor (y en el múltiplo que la empresa merece) mucho mas grandes que los cambios en ROICs altos. Lo opuesto en el caso d los crecimientos.

Poro otro lado:

Los ROICs suelen ser mucho mas estables que el crecimiento.

Por darle una vuelta más a todo esto: lo verdaderamente interesante es el ROIIC (sí con dos “I”) o return on incremental invested capital que es dónde vemos el verdadero valor que genera la empresa a lo largo de un periodo y que además si simplemente lo comparamos con la CAGR bursátil, nos da una idea de como ha tratado el mercado a la empresa respecto del valor que ha generado.

Espero no estar haciendo ningún spoiler de futuros artículos de @camacho113 ![]()

Un saludo amigos.

17 Me gusta