Por favor, ¿puede explicarse un poco mas? Gracias de antemano.

Yo creo que esa idea sigue en pie. A largo plazo la rentabilidad de la RV debe batir a la de la RF. El tema es que la introduccion de un % de bonos no arruina la rentabilidad de una cartera en un periodo razonable de años, si el periodo es al infinito siempre ganará la RV.

Los datos aportados son en periodos de años no excesivos, entre 1971 y 2009.le voy a poner la tabla de de ese periodo completa:

100/0 ------- 9,6% de rentabilidad total anualizada

80/20 ------- 9,7%

60/40 ------- 9,7%

40/60 ------- 9,6%

20/80 ------- 9,2%

0/100 ------- 8,7%

Edito : Igual se ha elegido el periodo más favorable para el autor del libro.

2 Me gusta

@fbf001, gracias por aportar tanta información.

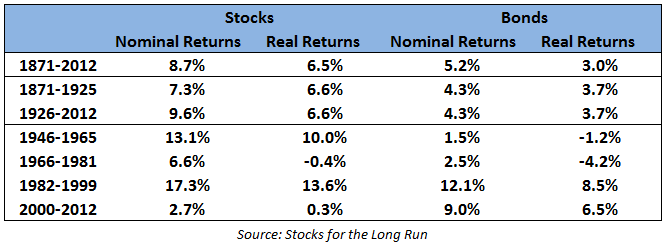

Son 38 años, para mí eso es largo plazo. Sin embargo, 0/100 ------- 8,7%, es muy superior al 3,6% que aparece en el gráfico se Siegel.

1 me gusta

Claro. Lo que quiero decir es que si bien la rentabilidad esperada de las acciones es superior por su mejor rendimiento histórico, eso no quita que podamos tener en cuenta que en algún ciclo determinado incluso de largo plazo se pudiera ver superada.

De hecho, el propio Siegel fue víctima de una periodista astuta que le preguntó inesperadamente en un show por qué creía que, años después de publicar su libro, las acciones habían tenido su primer ciclo de 30 años perdedor frente a los bonos.

Cosas del destino y la aleatoriedad…

2 Me gusta

Creo que de ese capítulo recuerdo una frase de Bogle que se me quedó grabada y decía algo así (tengo la versión USA y no se cómo lo habrán traducido):

“Casi ninguna lección de la historia pasada es relevante, excepto la lección más erróneamente extendida: nunca compres bonos!”.

1 me gusta

No recuerdo la frase exacta pero sí que dice algo similar.

Esa impresión da.

2009 no es cualquier año para terminar una serie histórica

1 me gusta

Sobre la pregunta inicial del hilo, le contesto con otra pregunta, y es ¿que papel le quiere dar usted en la cartera? Porqué de “rentas fijas” hay para todos los gustos.

6 Me gusta

Creo que también hay que tener presente el tema de cómo se va a comprar la RF porque si se va a hacer directamente a través de bonos americanos (que es a lo que suelen referirse los estudios) lo mismo pesa más la divisa que el propio bono. Si se cambian los bonos americanos por bonos del estado español igual no es lo mismo. Y… si por otra parte se va a comprar a través de un fondo qué va a tener unos costes de un 1-2% anual (por ser generoso) lo mismo los costes le comen a uno toda la rentabilidad y la alternativa del cash se vuelve más atractiva. No sé, cada uno es libre de meter su dinero en donde quiera (solo faltaba) pero lo de invertir en bonos que ofrecen rentabilidades ridículas vía vehículos que le van a cobrar a uno en comisiones y otros gastos más de la rentabilidad del propio bono yo no lo veo claro.

6 Me gusta

Muchas gracias por las respuestas y como bien apuntaba Fernando, mi “miedo” para comprar renta fija es ese mismo. Aunque compraría a traves de fondos indexados con menos coste no sé si sería igualmente rentable. Parece que en epocas que las acciones no van bien, los bonos si. Por eso me interesaría meterlos en la cartera.

Sin embargo siempre hablamos de rentabilidades y datos en bolsa americana, nose si es igual de interesante en europa con bonos de gobierno o empresas.

También habría que considerar que la rentabilidad nominal de bonos del estado a medio plazo Eurozona rondan el 0% y con cupón negativo en el corto plazo. Y eso está muy muy alejado de la media histórica

¿Qué horizonte temporal tiene su cartera?

Aquí está la clave, si miramos el estado ahora mismo, sin duda no tiene sentido invertir. Pero si mañana la bolsa cae y empezamos un ciclo bajista, probablemente esos bonos se revalorizarán (me imagino…). Por tanto estaríamos mirando el corto plazo para invertir en el largo plazo.

Esta es mi suposición, que no tengo ni idea si puede ir bien enfocada o no. Desde luego a día de hoy no tienen ningún atractivo, pero lo mismo suele ocurrir si llevasemos 5 años de la bolsa sin rentabilidad, no sería atractivo invertir (por mucho que digamos que somos inversores a largo plazo y que nos alegraríamos… probablemente sí el primero año, si hubiese 5 consecutivos de caídas no se yo qué decirte que pensaríamos la mayoría).

1 me gusta

En principio es para mi jubilación, de aquí a unos 30 años.

Perdonen el reflote. El hilo estaba realmente interesante. Por favor, ¿podrían indicar como configurar una cartera 80/20 mediante las opciones que da MyInvestor?. También me valdría otro hilo en el foro que hable sobre ello. Muchas gracias de antemano.

Guarda el 20 % mejor en efectivo , hoy la renta fija que interesa para una cartera bogle (deuda soberana de media duración de máxima calidad crediticia en la moneda del inversor-gobierno alemán por ejemplo-) solo puede perder dinero, incluso más que la inflación. Un solo fondo indexado al msci world basta (yo prefiero vanguard)…aportación automatizada mensual del 90 % del ahorro destinado a inversión. El otro 10% lo vas guardando junto a ese 20% que tienes previsto para renta fija en cuenta corriente. Y lo aprovechas para aumentar la inversión cada vez que el índice caiga al menos un 5%.Si eres capaz de mantener esto contra viento y marea, nos ganarás al 90% de inversores. Un saludo

5 Me gusta

IE00B03HCZ61 es el más popular. Tienes la opción del IE00B5456744 que incluye también criterios esg y empresas medianas y pequeñas.

2 Me gusta

Respecto a la renta fija debería entender usted el papel que busca con ella. Le interesa renta fija a corto plazo?¿ligada a la inflaccion? ¿A largo plazo? ¿Soberana? ¿Corporativa? Cash? Debería usted de entender que busca con cada fondo de los que conforme su cartera.

Piense que cada cartera dependerá de sus circunstancias y sus metas. No es lo mismo una cartera de unos pocos miles de euros que fácilmente puede rebalancear con nuevos aportes que una más considerable donde es más probable que agradezca tener renta fija tanto para suavizar caídas como para rebalancear. Piense que el dinero en el banco tampoco le va a vencer a la inflaccion así que primero piense en sus metas, su tolerancia al riesgo y el volumen de su cartera respecto a su patrimonio y mire de componer su cartera en concordancia. No es lo mismo crear una cartera de 2k-5k-10k que una que suponga la gran totalidad de su patrimonio. Dudo mucho que duerma igual una persona con la gran totalidad de su patrimonio en una cartera que no entiende que una que si entienda la función de cada “pata”.

Personalmente por suerte mi cartera bogle comienza a ponerme en problemas a la hora de rebalancear y tengo las dos: cash y renta fija y no pienso eliminar ni el cash ni la renta fija pero eso no es una recomendación es como yo me siento cómodo usted deberá buscar con lo que usted se sienta cómodo dadás sus circustancias personales que a buen seguro serán diferentes a las mias.

Cualquiera le puede decir cómo crear una cartera y todas las opciones serán válidas para el que la propone y erróneas para usted.

2 Me gusta

Hola @Beeps,

Gracias por su detallada respuesta. La verdad que no tengo claro el tipo de renta fija. Aunque mi objetivo sería rescatar el fondo dentro de 20 años. Mi apuesta es que la economía mejorará en ese plazo de tiempo. No me obsesionaré con el mes a mes.

Una cuestión sobre el rebalanceo. No acabo de encontrar una estrategia óptima para su uso. Realicé varias simulaciones en https://www.portfoliovisualizer.com/ utilizando rebalanceos por período de tiempo o por bandas. Las carteras eran 60/40 y 80/20 usando “US stock market” (RV) y “US bond market” (RF). Todas salían peor que dejar el dinero sin tocarlo. Entiendo que las estrategias que no eran capaces de hacer el market timing adecuado. ¿Cómo recomendaría realizarlo?

Gracias!

Mirar el retrovisor sólo le servirá para lamentar no haber hecho algo a toro pasado. En un fondo activo si que le puede servir para ver por ejemplo cómo ha reaccionado tal fondo de autor ante tal evento pero en una cartera bogle no le veo mucho sentido más que para tener claro que no sabemos cuál será el próximo Japón, zona euro, emergentes o sp500 que dominará los próximos lustros. No se preocupe demasiado por el pasado porque no le va a decir lo que pasará en el futuro. Fíjese un plan (anual, por banda, el día de su cumpleaños o una mezcla) con el que se sienta cómodo y no se agobie porque aunque está claro que ha funcionado nadie le podrá decir cuál es el método óptimo.

2 Me gusta