Saludos cordiales.

Y aunque la inflación fuera alta puesto que…

Saludos cordiales.

Y aunque la inflación fuera alta puesto que…

Fondos que lo han hecho fenomenal…muy defensivos , el nordea ha estado en cartera , esa garantía hipotecaria extra siempre ha funcionado …ahora bien , si suben los tipos o se dejan de comprar bonos por parte de bancos centrales caerán , este y todos los bonos de RF que no tengan cupón flotante.

Actualmente el que invierte en esos fondos no espera tener un retorno por cupón obviamente, sino que espera que alguien compre esas emisiones más caras …o que sirva como contrapeso en caso de caídas de mercados de RV.

Yo tenía la duda de cómo iba a actuar los bonos core de gobiernos con tipos negativos en caso de Crash…pues tuvieron su día negro , tanto el bund como el Tbond.

Ambos se quedaron sin liquidez en marzo ( no había posiciones a la compra para dar contrapartida a las ventas) luego llegó la intervención de los bancos centrales para dar esa contrapartida ., así que cuidado que incluso lo más seguro se puede ir al garete en un momento dado.

Saludos.

Muchas gracias por la respuesta, la tendré muy en cuenta. Da gusto leer sus interesantes mensajes.

Saludos.

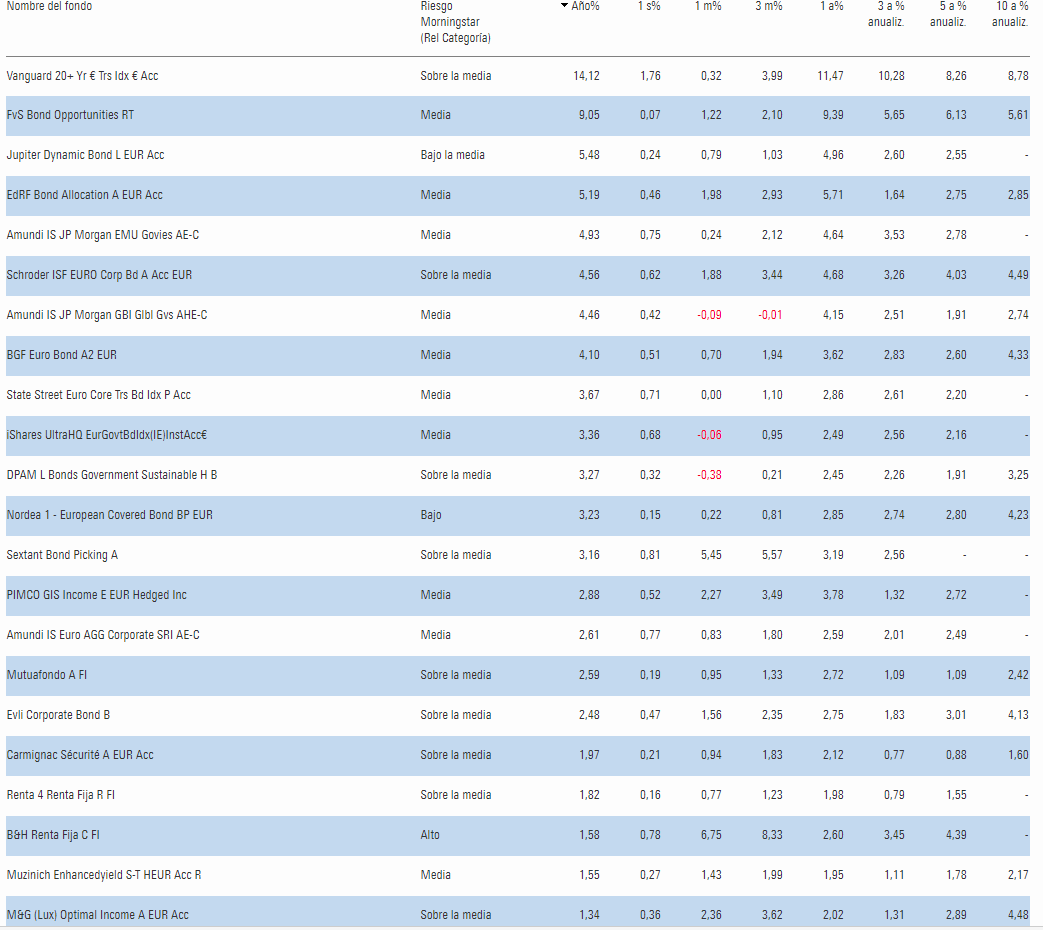

Casi todos los fondos de Rf que sigo están en positivo YTD

Mis principales posiciones en RF siguen siendo en HY B&H RF y en corporativa dos Evli (Short Corporate y Nordic Corporte), seguidos del State Street gubernativo (al que no voy a aportar más) y Jupiter (me gusta pero ese TER 1.45 uff). Aun mantengo unas posiciones pequeñas en R4 RF y Muzinich EnhancedYield, estoy meditando que hacer

Yield de la cartera de fondos RF que sigo que tienen yield positivo, y entre paréntesis su TER:

En cursiva los que el dato del yield son de octubre, el de noviembre será menor.

En BGF yield menor que comisiones y probablemente, cuando actualicen el dato mensual en R4 también. FvS y quizá Schroeder cuando actualice, están casi en yield=comisiones (y parecido EdR).

Obviamente los de arriba llevan mucho HY

Yo llevo tres fondos de RF en mi cartera:

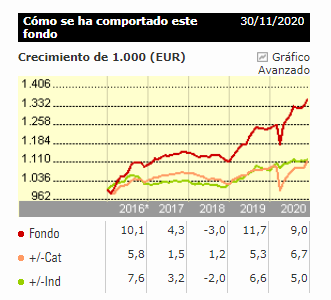

La verdad es que el fondo que más me ha sorprendido de forma positiva es el FVS Bound Opportunities, en lo que llevo de año voy por un +11%, es cierto que hice alguna aportación en marzo, pero aquí os dejo su gráfica:

Es un fondo de RF Global Flexible, y de momento no puedo estar más contento con él.

Ahora quiero añadir a la cartera RF ligada a la inflación y he visto este ETF:

Creéis que es buena cosa complementar la parte de RF con una parte en bonos ligados a la inflación?

Lo que para uno tiene sentido para otro puede no tenerlo. Yo personalmente no llevo nada de RF en mi cartera personal, no así en otras carteras que “asesoro”. Cada uno tiene que entender qué aporta (o puede aportar) la RF en su cartera y actuar en consecuencia.

Como decía más arriba y en otros hilos para mi los niveles actuales de Renta Fija gubernamental son insostenibles. Como también lo es la valoración de Tesla por ejemplo. Pero eso es irrelevante a todos los niveles excepto al que me afecta a mi mismo con mi mecanismo.

Si usted comparte una visión similar y cree que el “risk-reward” no es favorable a comprar renta fija a estos niveles (afirmación muy general porque hay millones de emisiones) y lo único que busca es tener un activo que no se ponga en rojo cuando el resto lo hagan el cash es una magnífica opción, sobre todo a los niveles actuales de inflación. Aún así hay que ser consciente del coste de oportunidad que se corre.

Yo le veo mucho sentido. Los utilizo para contrapesar los fondos RF largo plazo a los que una subida fuerte e inesperada de la inflación haría pupa.

Y alguna recomendación?? yo he visto ese ETF

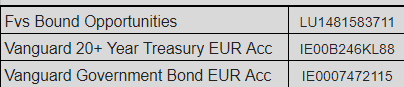

No me atrevo a recomendarte. Sólo te puedo decir que en mi caso tengo un ETF de iShares IE00B0M62X26 y el fondo Vanguard IE00B04GQR24. Los dos son de la eurozona.

Seguro que hay de otras gestoras igual de buenos.

Dicen que a veces una imagen vale más que mil palabras.

Por cierto alguno de esos ya corresponden a bonos españoles… a 10 años!!

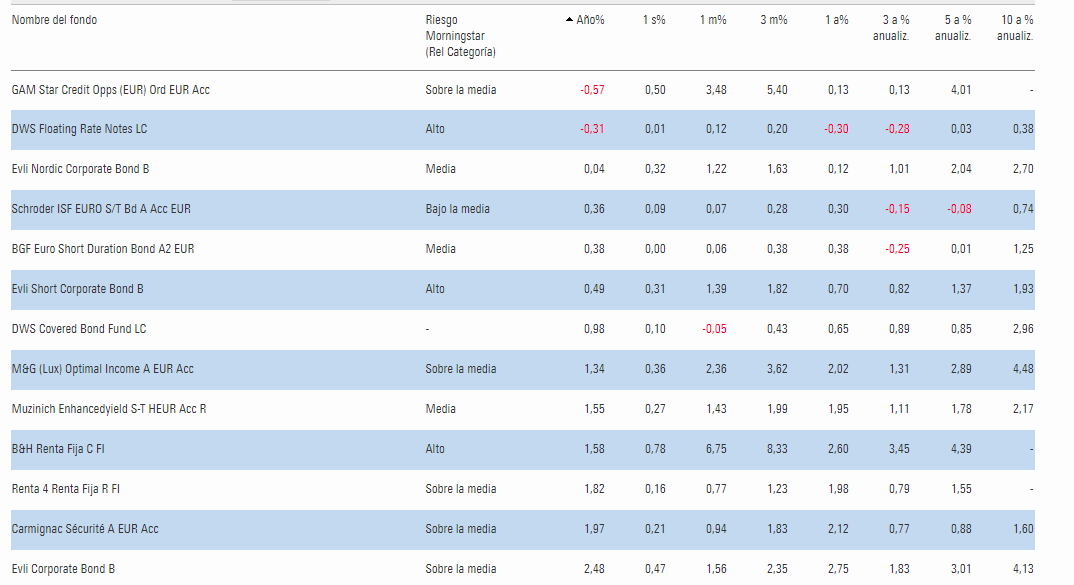

Por comparar, Yield de indexados

Está interesante el tema de la renta fija ahora mismo. Creo que el mercado nos está poniendo, como suele ser habitual de vez en cuando , contra las cuerdas.

Se quieren elaborar carteras bajo parámetros históricos pero no nos damos cuenta que las circunstancias históricas son difíciles de extrapolar. Ojo que tampoco lo es el horizonte de inflación a 5 años vista, respecto a el histórico.

Pensar que uno recibe un yield muy alto cuando cobra un 4% de un bono y la inflación está en el 5%, mientras piensa que lo están timando con los bonos al 0% y la inflación igual, no suele ser un buen punto de partida.

Nos molesta que los bonos estén dando estas rentabilidades ridículas pero en cambio no nos parece tan molesto porque eso haya supuesto un plus de rentabilidad en el pasado, aprovechando las bajadas de los tipos, al menos en relación a la inflación.

Se pueden imaginar la sensación que vamos a tener el día que tengamos en cartera algún bono a 5-10 años (o más) que esté a un determinado yield y se estén emitiendo esos mismos bonos con un yield mucho más alto. Claro que existe la opción de llevarlos a vencimiento pero eso no nos evitará los problemas de ver su valor cayendo ni si estamos en un fondo de bonos a ciertas duraciones (de los que no son a vencimiento), que el fondo vaya rulando los bonos para precisamente seguir siendo un fondo de bonos a x años. Y si los llevamos a vencimiento pues es muy posible que su rentabilidad ajustada a inflación sea baja.

Ya sea en renta fija o en renta variable, hay épocas muy buenas para un determinado tipo de activo, o para varios, que nos llevan a exagerar sus puntos positivos y a menospreciar sus riesgos. Luego cuando se va girando el viento, parece que a uno le toca asumir precisamente esos inconvenientes que antes parecía no tener que considerar y beneficiarse mucho menos que antes de sus puntos favorables.

Por no hablar de esos episodios donde no queriendo asumir según que riesgos se mete uno en otros iguales o peores y que encima no está dispuesto a asumir, como es el caso de fondos de retorno absoluto.

Saludos cordiales

Disculpen mi ignorancia y atrevimiento, pero me da impresión de que ahora será más rentable adoptar posiciones cortas porque sí, los tipos pueden bajar más aún, pero esto ya es antinatural y, recuerden, cuando los tipos suban el precio de la renta fija caerá y esto sin ambigüedad ni discrecionalidad porque es una relación aritmética.

Permítame insistir de nuevo en este hecho: si un nuevo emisor ofrece un cupón mayor el tenedor de deuda antigua que quiera venderla tendrá que igualar el rendimiento de las nuevas emisiones y como no puede modificar el cupón solo puede bajar el precio de venta.

Quien sabe. Pero poniéndose corto de algo, se suele incurrir en un plus de riesgo que no está en la posición larga, a menos que sea usted muy experto en el tema y por ejemplo utilice un conjunto de posiciones cortas/largas.

Le puede contar @Manolok como hay quien lleva poniéndose corto desde hace ya más de 5 años bajo argumentos similares.

Al final aunque la reversión a la media pueda hacer parecer que es mejor estar corto que largo, su implementación práctica se complica. En los mercados saber según que cosas no significa que uno pueda sacar provecho de ello necesariamente.

Y si utilitza la renta fija dentro de una cartera con renta variable verá como es la sensación en un crack de mercado de ver como la parte de renta fija acompaña en un grado significativo la de renta variable.

Ciertamente, ponerse corto y apalancarse es también es antinatural. Instrumentos más propios de la especulación que de la inversión.

Por otra parte, aunque nunca lo recomendaría como vehículo de inversión tal vez sea un buen momento para aprender su funcionamiento comprando cien euros más altas comisiones y gastos incluso de financiación que se den por perdidos.

No sé si los llamaría antinaturales. Al fin y al cabo cuando se inventaron los mercados de acciones posiblemente hay quien le pareció antinatural eso de que uno pudiera comprar y vender en escasos días una parte de un negocio que suele tener implicaciones a mucho mayor plazo.

Lo que quiero señalar es que lo que si es especulativo no es el instrumento en sí, sinó el uso que se le suele pretender dar cuando hay quien cree que con ello va a beneficiarse de algo que en la práctica no suele ser tan fácil.

Corríjame si me equivoco pero creo que también usted habló por ejemplo de los ETF de materias primas. Todos hemos pasado por la fase de creer que uno puede apostar al precio de una materia prima simplemente comprándola a través de un ETF. Sin embargo eso suele suponer costes que precisamente son naturales al tipo de materia prima. Si usted compra 100 barriles de petróleo deberá guardarlos. Que alguien le diga que el coste sea bajo no quiere decir necesariament que siempre lo vaya a ser. Seguro que se acuerda de mayo de este año.

Efectivamente. Fíjense en este hilo de Rankia de hace más de 6 años

Digo antinaturales porque las empresas se fundan para mantener negocio prósperos; el dinero se presta para obtener beneficios.

Sí, sí lo recuerdo. Y de que el regulador me protegió para que no pudiera aprovecharme.

Ciertamente, si fueran de cerveza yo mismo me ofrecería como envase.