Los inversores pagan de nuevo por la deuda a 30 años de Alemania, Expansión (22/07/2020).

El Bundesbank informó hoy de que el cupón de los bonos a 30 años será del 1,25%.

Los inversores ofrecieron 3.030 millones de euros, por lo que el ratio de cobertura, la relación entre la oferta y la demanda, fue de 2,4 veces.

Los bonos vendidos vencen el 15 de agosto de 2048, añadió el banco central de Alemania, que ejecuta la emisión.

El Estado alemán, a través de la “Finanzagentur des Bundes” (similar al Tesoro Público), mantuvo 238,65 millones de euros, para colocarlos en el mercado secundario, donde espera lograr mejores condiciones, por lo que el volumen de emisión fue de 1.500 millones de euros. Los inversores pagan de nuevo por la deuda a 30 años de Alemania, Expansión (22/07/2020).

Revisando la cartera cortarcupon:

Subidas semanales en los Evli, el nordico recupera mas lentamente que el short… Una idea, quien quiera hacer minusvalia fiscal, un cambio short por el nordic se puede hacer. Tienen una duracion de cartera parecida y una yield similar, ahorrando ademas comision en el short que es mas barato.

El impronunciable aleman, sigue haciendolo muy bien, fondo de gestor puro y duro…, fondo para vigilar ante caidas de mercado para subir la posicion… Tampoco incomoda realizar aportaciones mensuales, pesando lo justo en cartera

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F00000XXY3

B&H renta fija, sigue recuperando, no tan rapido como quisiera. El que quiera HY con gestion activa patria, pues aqui tiene tajo. Eso si que asuma caidas del 15% o mas en un momento dado a cambio de rentabilidades del 5 al 10% si el gestor acierta.

De los fondos de gestion alternativa, desde que entraron en cartera hace un par de meses +4%, +2,50%, - 1%. En orden de ponderacion en cartera.

Por cierto a vuelta de vacaciones, hay la idea de hacer encuentros virtuales en directo , con seguimiento de fondos, emisiones,mercados, consultas etc etc. Para ello el que lo desee puede hacerse seguidor de la cuenta cortarcupon en instagram.

Saludos desde el agroturismo.

Gracias @Cortarcupon

Buen punto lo del cambio de un Evli a otro, pero como tengo plusvalías anteriores no me interesa. Este último mes ha recuperado más el Short, pero los 2 anteriores fue el Nordic.

El FvS, junto con el Jupiter, son los que mejor se han comportado de los “generalistas”, me sorprende ya que el Jupiter lleva mucha más HY. Si hay algún recorte en el FvS no descarto trasladar el Jupiter (que es más caro) y/o el Muzinich (con mucha HY y bastante banco) al FvS. Aunque es una gestora que me cae mal por su política de comisiones en los mixtos (lo de los clase E). La verdad es que no entiendo muy bien como ha podido subir tanto, y eso me preocupa ¿algo de derivados quizá?

Mantengo el B&H RF: si no le quiebra nada el yield es muy majo. Pero me cargo el mixto (total para la parte RF ya llevo el RF y para la parte RV ya llevo muchos).

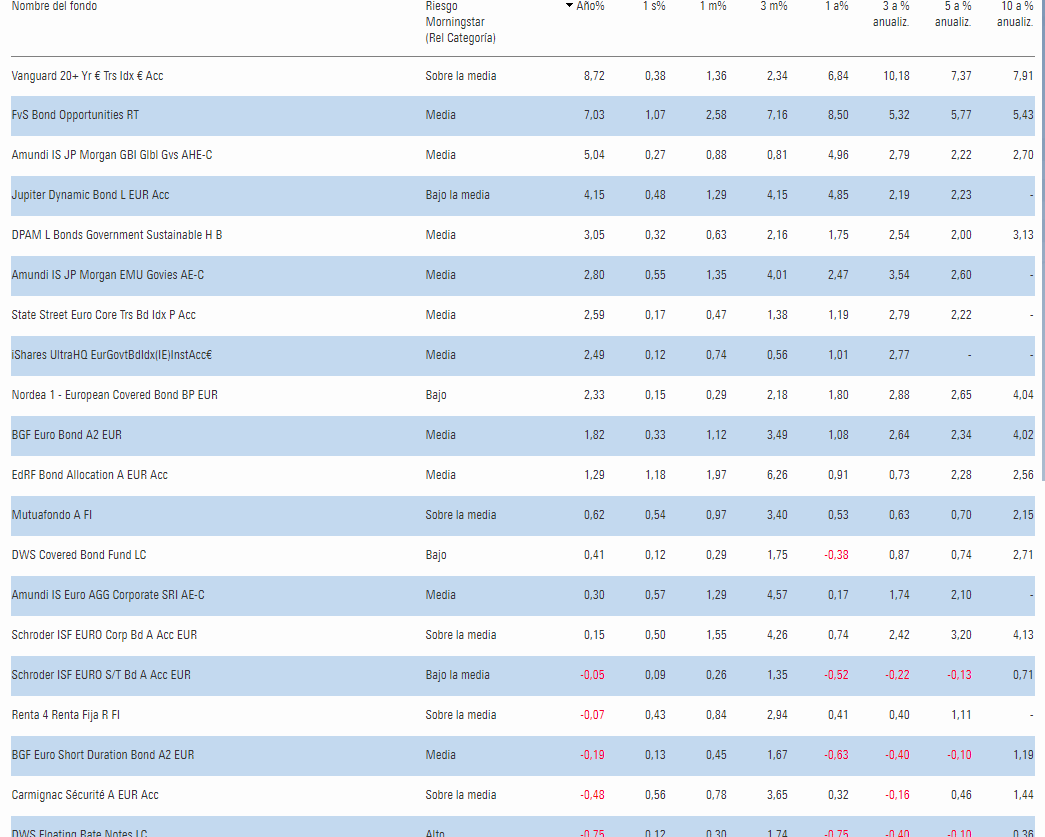

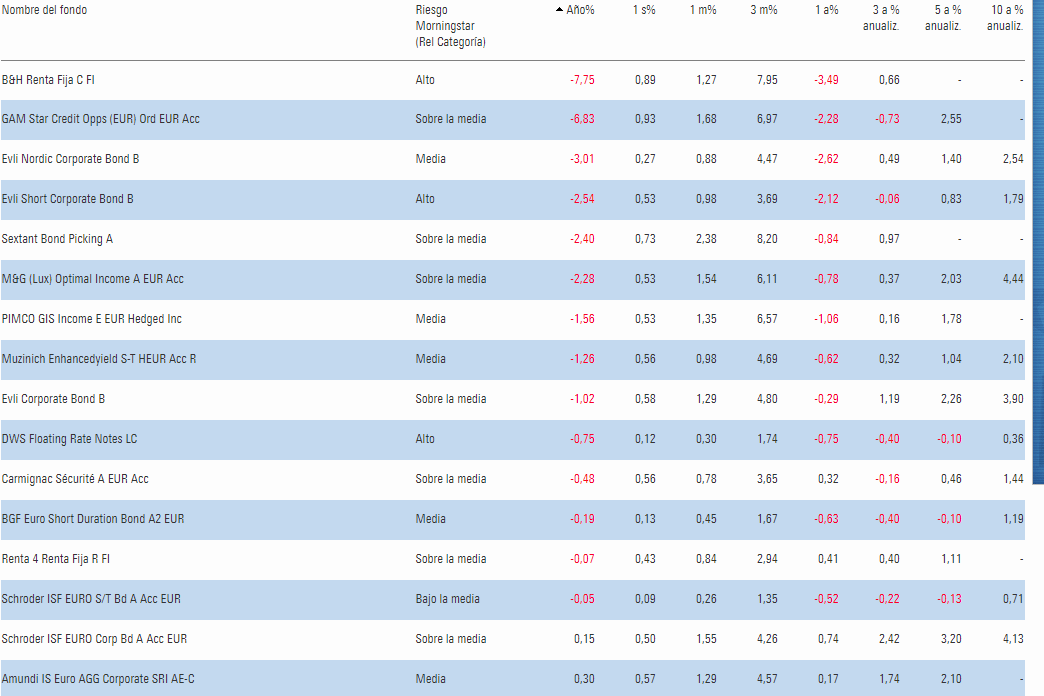

Actualizo la tabla de fondos RF en seguimiento (he añadido alguno):

- los de mejor rentabilidad YTD

Y los de peor

A destacar la gran remontada el último mes de FvS y Sextant (rondando el +2.5 en un mes es mucho en RF), también de EdR, GAM, Schroedres Euro Corporate y M&G.

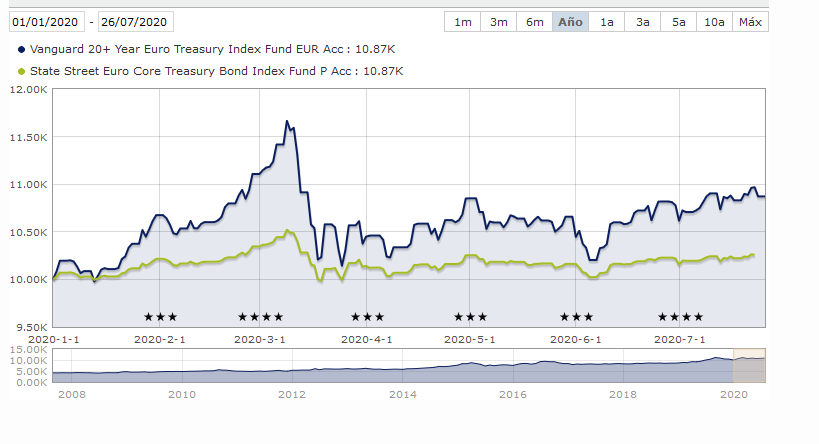

Y para acabar: efecto de la duración en 2 fondos de RF gob eurozona AAA y AA

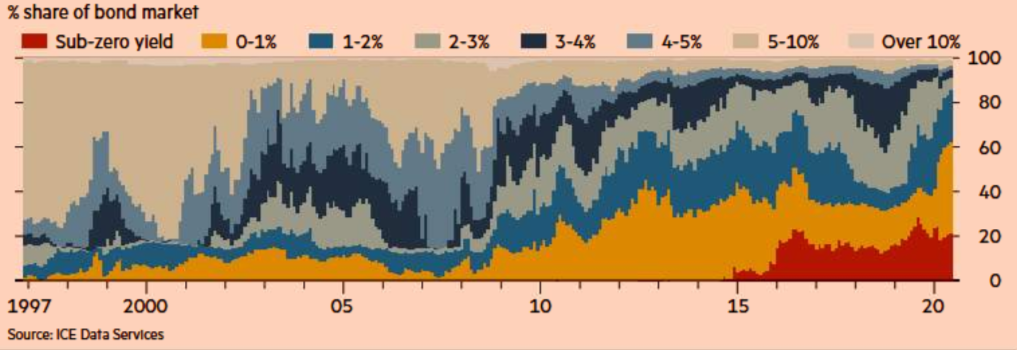

El 85% de los bonos emitidos a nivel mundial tienen una rentabilidad por debajo del 2%. Gentileza de Antonio Aspas gestor de B&H.

Estirando la bajada de tipos a lo maximo…

Gracias

Buenas Tardes. Iba a abrir un hilo pero creo que no hará falta estando este y siendo de Bonos.

Me preguntaba a ver si me lo pueden aclarar, sobre los Bonos gubernamentales que algunos tenemos en cartera.

En mi caso, en mis carteras Bogle y Permanente, como buen seguidor de A Rico desde sus inicios, en ese fantastico Blog, (aprovecho y le mando un saludo, ya que lo leo por este hilo también). En fin, tengo muchos años estas dos carteras que difundió cuando no se conocían.

Dicen que comprender la Renta fija es mas difícil que comprender la renta variable, y creo que es cierto porque de veras viendo estos tipos me doy cuenta que no se que tengo en cartera …se me escapa a mi entendimiento.

Echo de menos en estos tiempos alguna info sobre esto (tratarlo en un audio seria estupendo) porque los que nos formamos leyendo libros, no encontramos que el tema se trate, no encontramos precedentes a esto ¿leer a Harry Browne o Bogle hablando de tipos 0 y como influye en el portafolio?

Lo “gracioso” pensando para mis adentros (entrecomillado, porque no lo es ), es que la gente que no quiere riesgo y menos formación de inversión tiene, es la que mas se mete en renta fija.

Como es sabido, los que tenemos estas carteras usamos esta renta fija para rebalanceo con los demás activos. Me preguntaba si los que tenemos un 20 o 25 % de RF de gobiernos en nuestras carteras Bogle y Permanente tiene sentido asumir el riesgo con estos tipos. Pensaba en disminuir posición de RF, retocando la cartera.

Porque, ustedes que saben mas, entiendo que los Bonos no pueden subir indefinidamente como otras familias de activos, R Variable, comodities, bienes raíces… ¿No?.

… Y que a Tipos 0 es surrealista que muchos estemos pagando mas de un año en los ETFs por mantener los bonos ¿Tiene sentido el riesgo rentabilidad?¿Acaso los bonos no tienen un máximo al contrario de los otros activos por lo cual no pueden subir mas?

Como leía por aquí, "andamos en terrenos totalmente desconocidos " o como decía Cortarcupon al principio del hilo “Todo lo estudiado en ciclos anteriores es difícil trasladarlo al actual…estaremos viviendo en el mundo de Matrix financiero y no lo sabemos?”

¿Acaso cuando en la decada de los 70 u 80 cuando se publicaron estas teorias de portafolios (Bogle, Browne…) con tener parte en Renta Fija … esos gestores hubieran comprendido y creído que llevamos baja tras bajada de tipos u estamos al 0?

Si el Tipo es inversamente proporcional con el valor del Bono ¿Acaso no podemos pensar que estamos en un techo? ¿que tiene un tope? …

… Y aun peor, ¿no es mas probable esperar recorrer el camino inverso, tipos mas altos, bono a la baja? Súmenle a esto la elevada deuda mundial con el riesgo de (igual no en el corto plazo) quitas.

Me preguntaba ¿que sentido con estos tipos asumir estos riesgos ?

¿No es prudente reducir exposición? Replantearse la estrategia.(Pensaba en dejar una parte de la Renta Fija en cash . ) . No digo vender todo porque las carteras dejarian de hacer para lo que fueron diseñadas y necesitan diferentes activos …sino reducir (quien lea aqui Market Timing , o no ser fiel a su estrategia… es porque no entendió que mi post trata de desconocimiento del producto, de no comprender esta epoca donde los Superheroes son los Bancos Centrales, que uno se levanta un lunes y los ve poniendo CEROS y CEROS en la reserva ¡¡¡y todos salvados!!!).

En fin, a ver si podian aclararme porque igual estoy equivocado ¿¿¿ los Bonos pueden subir por otras razones que no sea bajada de tipos???. Porque impone respeto tener un 25 % de la inversion en un producto donde la posibilidad de QUITA aumenta, o como mínimo la posibilidad de recorrer el camino contrario al de ahora.

Saludos cordiales

Saludos cordiales.

Las subidas y bajadas de tipos cambian su valor (y su precio), pero pueden cambiar de precios según lo apetecibles que sean. Cada día cambia un poco la prima de riesgo.

Tiene puede ser que en una crisis como la actual haya grandes tenedores que deseen vender porque necesitan liquidez y eso bajará el precio.

Lo que ocurre es que cada emisión nueva debe ajustar los cupones al precio actual. Nadie pagará 100 euros en el mercado primario por un bono con un cierto cupón si puede comprar otro bono en el secundario con el mismo cupón y un precio menor. Si cambia la cotización de un bono en un sentido, los que se emitan nuevos lo compensarán cambiando el cupón en el sentido contrario.

Los bonos suelen dar seguridad y si hay un comprador como el BCE que «está dispuesto a hacer lo que sea necesario para preservar el euro. Y créanme, será suficiente» los tipos cambiarán poco y los cupones, claro, también cambiarán poco.

¿Qué tipo de bonos tiene y en qué producto?

Muchas Gracias Buso. Buena respuesta. ![]()

Lo que comentaba es que igual a tipos 0 , y el alto endeudamiento el binomio rentabilidad riesgo haga que de apatecibles poco. No se si estamos asumiendo los que tenemos estas carteras un riesgo por estos tiempos de expansiones monetarios a discreción.

Quiero decir, si se nos está escapando algo ya que cuando pusimos en marcha estas carteras , no contemplábamos que las reglas que regían los mercados … bueno, parecen hoy diferentes.

Para mi cartera Bogle tengo 2:

Amundi Fds Index Global Bond (EUR) Hedged LU0389812933

BND US9219378356

Para la Permanente que es en Europa, solia contratar:

EXX6 DE000A0D8Q31

DBXG LU0290357846

IBI IE00B0M62X26

Pero aqui (en la permanente) voy a simplificar, estoy buscando un solo fondo con baja comisión. Al final de año haré los rebalanceos y me pasaré a un fondo.

En el foro habrá quien pueda ayudarle porque conoce la composición de las carteras. En general los fondos de bonos de calidad media (BBB o mejor) se recuperán hasta su valor de principios de marzo, tal vez una subida hasta +2 % o +2,5 % en uno o dos trimestres (es pura elucubración) y luego el 2 % anual.

Eso sí no hay pánico y los BBB caen.

Si pasamos a grado de inversión y abandonamos el de especulación (A o mas), es razonable pensar en la mitad, un +1 % anual…

Si le interesa la renta fija tal vez le convenga estar pendiente de las emisiones de obligaciones bonificadas de autopistas.

La verdad es que como dicen tanto @Cortarcupon como @Manolok el FvS esta destacando mucho. La cuestion es tener claro cuando cabria incorporarlo a la cartera (estoy tentado a ello) ya que dudo que pueda seguir a este ritmo mucho mas y quizas estemos en un pico. @Cortarcupon cuando vea usted esa señal de posible entrada, si lo comenta por aqui estaria fenomenal (sabiendo que cada uno toma sus decisiones claro esta).

Por cierto viendo el fondo observo que el 2018 tuvo un -3%…claramente no hay ningun FI libre de pinchar un año (o dos o…).

Edito: Mi valoracion del FvS no se circunscribe a su YTD, ni al resultado del 2018, sino a su trayectoria: el fondo esta por encima del 5% anualizado a 3, 5 y 10 años.

yo he entrado hoy, porque esperando a ver,me he perdido algo, asi que hare como crei entender a @cortarcupon y vere de ir haciendo alguna aportacion

Ojo… Es fondo de autor. El trackrecord es muy bueno, pero es que las bajadas de tipos continuas han ayudado.

En mi cartera entramos con muy poquita cantidad, y mientras el gestor vaya respondiendo positivamente, o igual que el mercado seguiremos aportando cada mes un poquito.

Tenemos el riesgo de posibles subidas de tipos, por la impresion continua de dinero de los bancos centrales, y por duracion de cartera… 5 años y por el cupon ya bajo que ofrece, tampoco seria coherente tener una gran exposicion.

Pero de momento lo hace muy bien y eso han sido plusvalias en la ultima decada.

Otro viejo rockero el portugues, que se mueve bastante y que se ha beneficiado de las continuas bajadas de tipos y gestion activa, y que se le gano una buena pasta hace tiempo.

Deuda publica europea de estados, para mi infumable en precios… pero el gestor se mueve eso no lo puede dudar nadie

Ahora no lo llevamos, pero el fondo es muy divertido, para llevar algo testimonial y jugarse ganar alguna cena.

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F0GBR06DSI

Gracias Budo.

Creo que igual debí abrir un hilo para este asunto, este hilo igual no trata de esto.

Me referia a Bonos en portafolios tipo Bogle o en portafolios donde tengas bonos gubernamentales para rebalanceo con los demas activos.

¡¡¡Los bonos estan en maximos.!!! ¿No tienen techo? :

Esta es la pregunta que no se.

Respuesta:

a) SI lo tienen.

Pues ya me dicen que hacemos manteniendo este riesgo.

b) NO lo tiene.

¿Los bonos no tienen techo?

Adjunto para ilustrar una foto desde 2006 de EXX6 , uno de tantos que tengo. Una imagen vale mas que…

Luego ya se puede debatir si el endeudamiento del mundo es muy elevado, que si pueden haber QUITAS en un futuro , etc… Tema que aun añaden mas riesgo, pero que podemos especular. Pero ahora comentaba algo sin especulación, era mas bien un asunto del funcionamiento de los Bonos, que creo algo se me escapa…

El riesgo no creo que sea muy distinto del histórico.

Si uno piensa que en la situación actual los bonos tienen mucho más riesgo, es que posiblemente no había medido bien el riesgo real de los bonos.

Cuanto mayor es la duración más sensible son los bonos a la subida de tipos de interés. Pero esto ha sido así toda la vida.

Tal vez aquí el problema es que uno se ha acostumbrado los últimos 15-20 años a rentabilidades positivas elevadas de los bonos a largo plazo y, eso, no constituye la norma sinó una particularidad de las condiciones que se han dado.

Bogle ya lo advierte, que no se puede esperar que en cualquier circunstancia ni a medio ni a largo plazo, los bonos den rentabilidad positiva ajustada a inflación. En esto de la inversión un error típico en el que todos caemos es dejarnos deslumbrar demasiado por resultados pasados y creer que ciertos resultados son extrapolables cuando no lo son. Carteras que han rendido muy bien los últimos 10-15 años y que parecen muy conservadoras igual lo son en exceso para intentar lograr una rentabilidad parecida los próximos 10-15 años.

Se ha comentado varias veces, pero a la hora de mirar rentabilidades futuras, en el caso de los bonos, es mejor mirar la rentabilidad del cupón del bono que se tiene, en emisiones de calidad elevada, que el histórico. Es muy tentador para un venedor meter la rentabilidad histórica como esperada cuando debería saber que no funciona así la cosa.

Ojo también con mezclar filosofías de inversión distintas. Hay diferencias sustanciales e importantes entre la forma de ver la inversión de Bogle que de Brownee. No son lo mismo los bonos a 3-5 años , que a 10 años que a 30 años.

Gracias Agenjordi. El problema lo tengo yo, deberé buscar info por la red , porque libros que te cuentan como va la Renta Variable hay mas que versiones de la Biblia, pero la renta fija se da por entendida, pones un dinero y te dan un cupon.

Hasta que uno se da cuenta que no comprende cuando te dan por la renta fija un 0 % y te quitan un 0,35 % por mantener los ETF y uno se pregunta ¿La Renta fija (gubernamental hablo ahora) …no tiene techo?. Ahi es cuando ve que igual sobran libros de futuros y opciones por alguno de renta fija.

No me cabe en la cabeza que los Bancos Centrales imprimiendo liquidez y que a tipos 0 los bonos no tengan techo.

¿Que hace subir un Bono si los tipos estuvieran a 0 o negativo?

Totalmente de acuerdo.

Estaban en máximos antes de marzo.

Los bonos en circulación estaban en máximos (su precio en el mercado) porque los intereses están muy bajos (incluso negativos). Eso es una anomalía porque pagar por prestar dinero… Cabe esperar que los precios vuelvan a estabilizarse, los tipos acaben subiendo (años para que la subida sea significado) y los precios de Laos bonos en circulación caigan.

Pero los fondos van comprando y vendiendo y a largo plazo (pero largo, más de diez años) tienden a subir según el cupón contratado (que es distinto en cada compra).

Si revisa bien creo que tanto en el libro gordo de Bogle como en Los cuatro pilares está tratado el tema de los bonos.

Fíjese por ejemplo el etf que comentaba el EXX6. Lleva un 7 y pico % anualizado a 10 años. son bonos a 15 años o así. Cuando lo compró es evidente que no ofrecían ese tipo de interés. ¿como han dado esa rentabilidad?

Debería se consecuente con que rentabilidad espera para los próximos 10 años si invierte en este etf. Dudo mucho que sea razonable esperar un 7 y pico, de hecho es una locura.

Si los tipos se mantienen debería esperar el cupón que da que está alrededor de 0 creo o incluso en negativo.

Si suben pues todo lo que le ha sumado en los años pasados por bajada, ahora le va a tocar devolverlo. Así funciona esto.

También pueden seguir bajando pero parece complicado desde los niveles actuales aunque nunca se sabe.

Ojo con el propósito en cartera de los bonos a muchos años vista. Que haya carteras con una ponderación muy alta de ellos no significa que uno no deba de intentar ver sus riesgos. Que los últimos 20-30 años hayan funcionado muy bien no significa que los próximos 20-30 años no puedan tener un comportamiento totalmente distinto. Los bonos a medida que alarga la duración o baja la calidad crediticia varian sensiblemente de propiedades.

Saludos cordiales.

Disculpe la pregunta, ¿pero tiene Vd. experiencia en la compra de renta fija (no fondos de renta fija sino letras del Tesoro. pagarés, bonos, obligaciones o productos complejos —parts. preferentes, obligaciones subordinadas, convertibles…—)… El comportamiento de los fondos es tan complejo como su carteta.

Disculpe la pregunta, pero es posible que Vd. esté interesado en una información y que yo le hable de otra.