Eso pensaba, pero no he contratado nunca fondos indexados.

Por activa y por pasiva estamos comentando lo que puede esconder un fondo de renta fija por muy baja comision que tenga.

Por cierto voy a empezar a escribir en mi blog, que lo tenia apartado desde hace mucho tiempo.

Os dejo el enlace por si quereis seguirlo

10 Me gusta

Lo intento, de verdad, lo intento, pero desgraciadamente no doy para más. Discúlpeme.

Quizá, otro hilo para torpes en RF estaría bien, no sé, se me acaba de ocurrir.

4 Me gusta

Paciencia, yo opino que antes de invertir en fondos de renta fija seria mejor tener una carterita de bonos propios en inversion directa, se comprende todo mucho mejor.

Desgraciadamente el momento es bastante malo para hacer esto, tanto por precios como por nominal por bono.

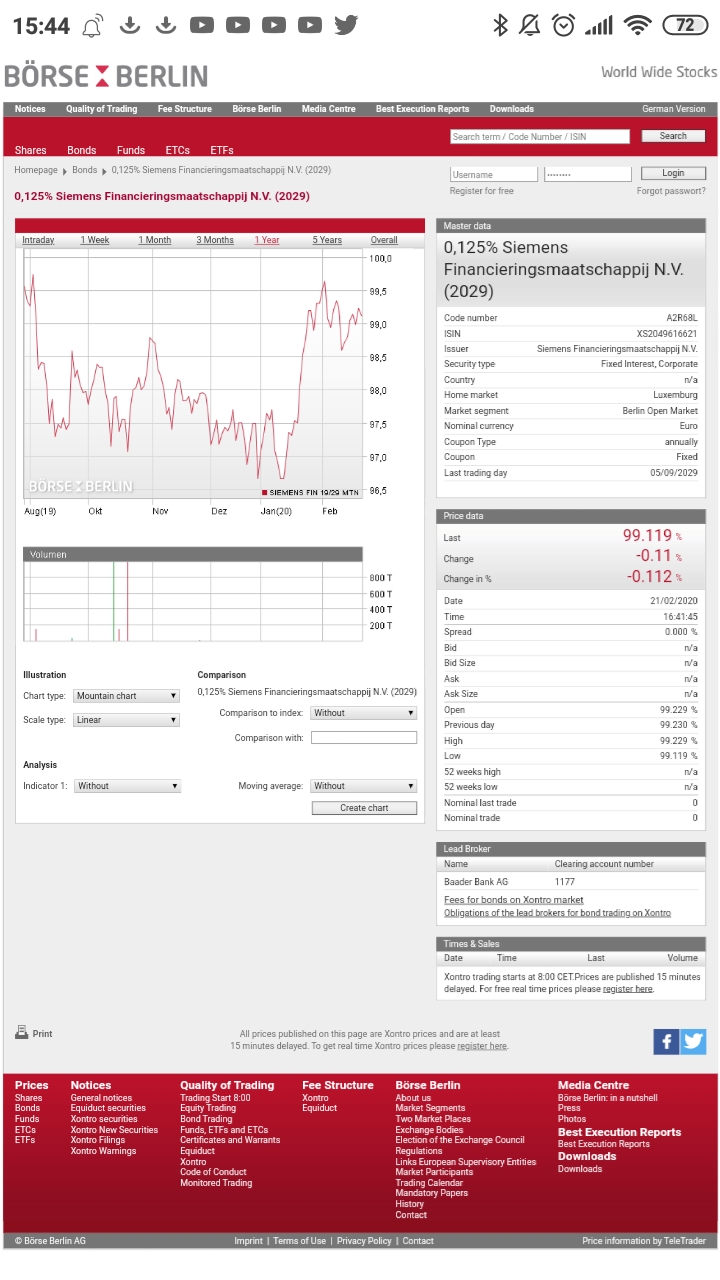

Vamos a poner un ejemplo, imagina que el fondo indexado se compone de bonos como este de siemens

Pues bien ese bono da por cupon ahora a ese precio un 0,125 por cupon cada año, si el fondo tuviera una comision anual del 0,30% y el precio del bono no se moviera, pues perderias pasta con ese bono xq no cubre el cupon.

Y si se quedara a vencimiento pues al final del periodo hubieras pagado el 0,30 anual de comision del fondo y recibirias el 0,125 del bono, bueno y un 0, 90 al final por comprar a 99,10 o asi.

Vamos q o sube el bono antes de vencimiento o se palma seguro.

6 Me gusta

A mi lo que no me gusta del nordic corporate es la falta de transparencia, evidentemente en el informe semestral y anual están todas las posiciones, pero hecho de menos poder consultar la distribución por sectores y países de una manera cómoda

1 me gusta

Para los que nos interesamos en Renta Fija os dejo el podcast de Rankia en el que se aclaran muchos conceptos básicos…

Un Saludo.

1 me gusta

En otro foro he leido esto:

RENTA 4 GESTORA, SGIIC, S.A., como Entidad Gestora del fondo RENTA 4 VALOR RELATIVO, FI (Núm. Registro 4.221), comunica que, desde el 21/02/2020, la comisión de gestión anual sobre el patrimonio de la Clase R del fondo de referencia será del 0,85%.

A dia de hoy segun Morningstar su TER es del 1,42% (tela…)…o sea que seria una buena bajada de comisiones …y de un fondo de R$4,si es asi, seria raro, raro, raro…

1 me gusta

Pero creo que tiene también comisión de rentabilidad del 9, que tanto les gusta a R4 (y a Abante, Valentum …)

edito: Efectivamente tiene la. Máxima comisión legal sobre rentabilidad

Lo que se ha reducido la comisión de gestión fija del máximo legal del 1.35 al 0.85 con lo que el TER rondará el 0.95% fijo + 9 sobre rentabilidad

https://www.cnmv.es/portal/HR/ResultadoBusquedaHR.aspx?division=2&nif=V85944585

5 Me gusta

¿Qué os parece el fondo en deuda pública BlueBay Investment Grade Euro Government Bond Fund C EUR Acc (LU0842209909)? La mayor parte de los vencimientos son a 7-10 años y me recuerda un poco al NB Euro Bond pero sin meter tantos bonos de Italia o Grecia que pueden tener mucho riesgo a corto-medio plazo.

Pues similar a la mayoría RF gubernamental que no excluyan a España e Italia. Solo que como tiene algo más de HY (un 10% supongo Grecia) y no es caro a 31-12 tenía yield > TER peor con la bajada de yield desde enero ya habrán empatado

YTW: +0.54 vs TER 0.41 (a 31-12-2019, no he voisto el de 31-1-2020)

A mi no me convence

P10_G6177_en.pdf (141,6 KB)

1 me gusta

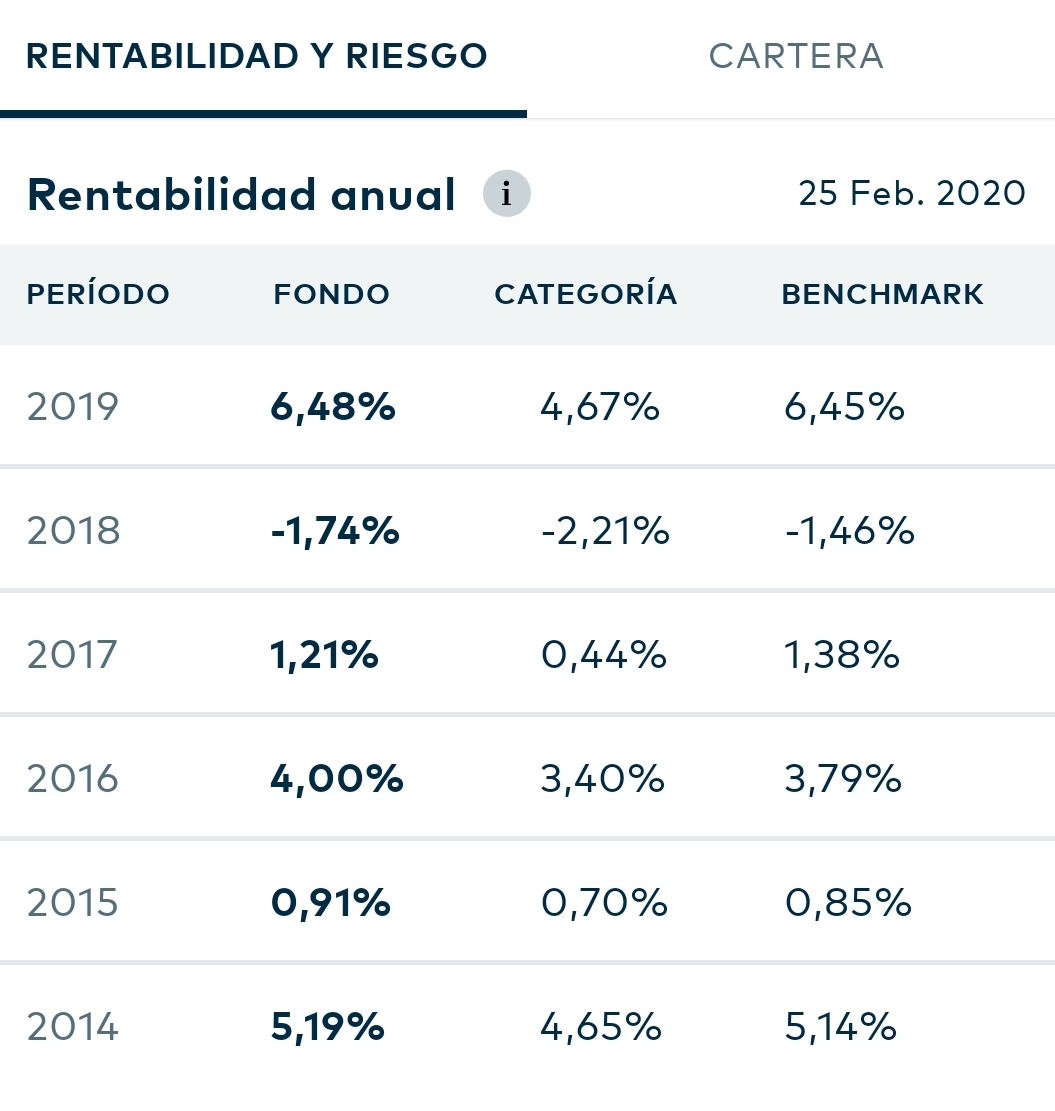

Yo he estado haciendo cálculos con el Nordic y si da un Yield de 1,53 y un TER de 0,75 se nos queda un rendimiento 0,78%

Pero claro, un 0,78% a cambio del posible riesgo. Si metemos 5.000€ que ya es una cifra respetable, darán 39€ ¿vale la pena?

En efecto.

Pero no he encontrado mejores alternativas.

Edito :

Me explico. No quiero decir que yield - TER = 0.78 sea ideal

Quiero decir que es mejor que los yield - TER <= 0 (mayoría fondos RF generalistas, sea RF diversificada o corporativa) ó incluso yield < 0 (en RF gubernamental AAA).

Y si nos vamos a yield 4 ó 5 ya es con carteras mas arriesgadas (Sextant Bond Picking, B&H RF)

Siempre hablando de EUR, claro, en USD es distinto pero si pagas un 2% por el hedge…

Por supuesto una de las cosas interesantes del hilo es discutir alternativas

1 me gusta

He conseguido la factsheet del nordic corporate, os la paso.

Evli_Nordic_Corporate_Bond_B_Monthly_2020_01_31_EN.pdf (2,6 MB)

4 Me gusta

Gracias @geek ese Factsheet es mucho más completo

Donde lo has encontrado?

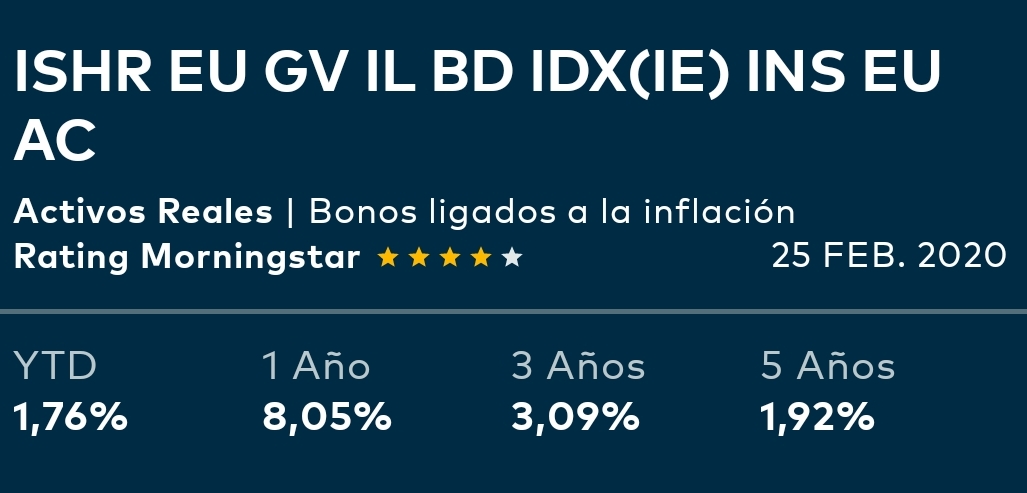

He optado por un iShares de bonos de gobiernos europeos ligados a la inflación. Uno de los institucionales de Openbank.

ISIN: IE00B4WXT857

TER 0,13%

La idea es conservar capital más que sacar buena rentabilidad. En teoría son bonos gubernamentales zona euro aunque no de máxima calificación pero bueno, deberían ser más o menos estables salvo gran catástrofe.

2 Me gusta

A ver qué les parece

3 Me gusta

Gracias. Luego le doy un vistazo

O un oído

Pues he contactado con Evli y me han incluido en una lista de correo para que me lleguen los próximos meses. Unos cracks, la verdad.

4 Me gusta

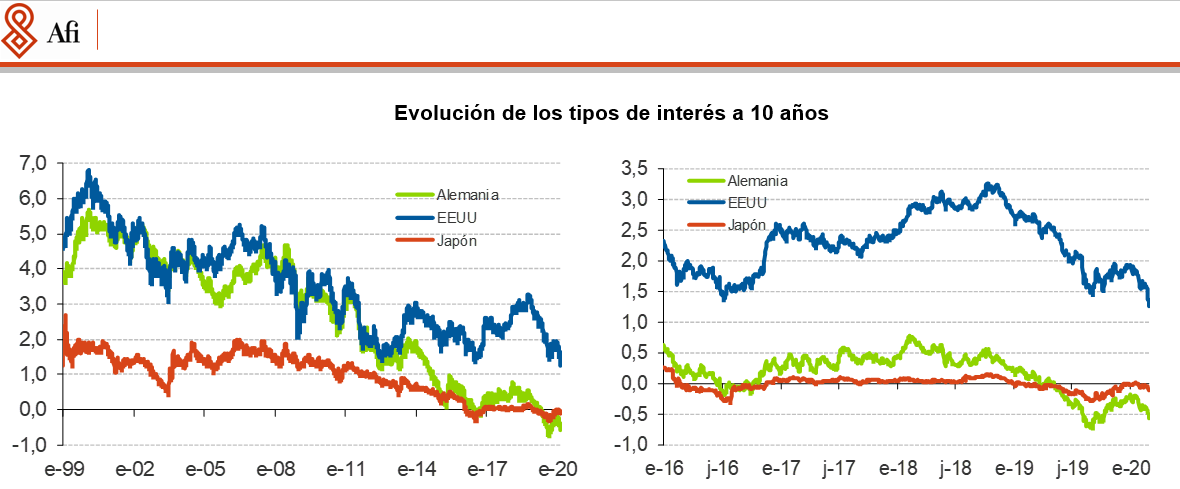

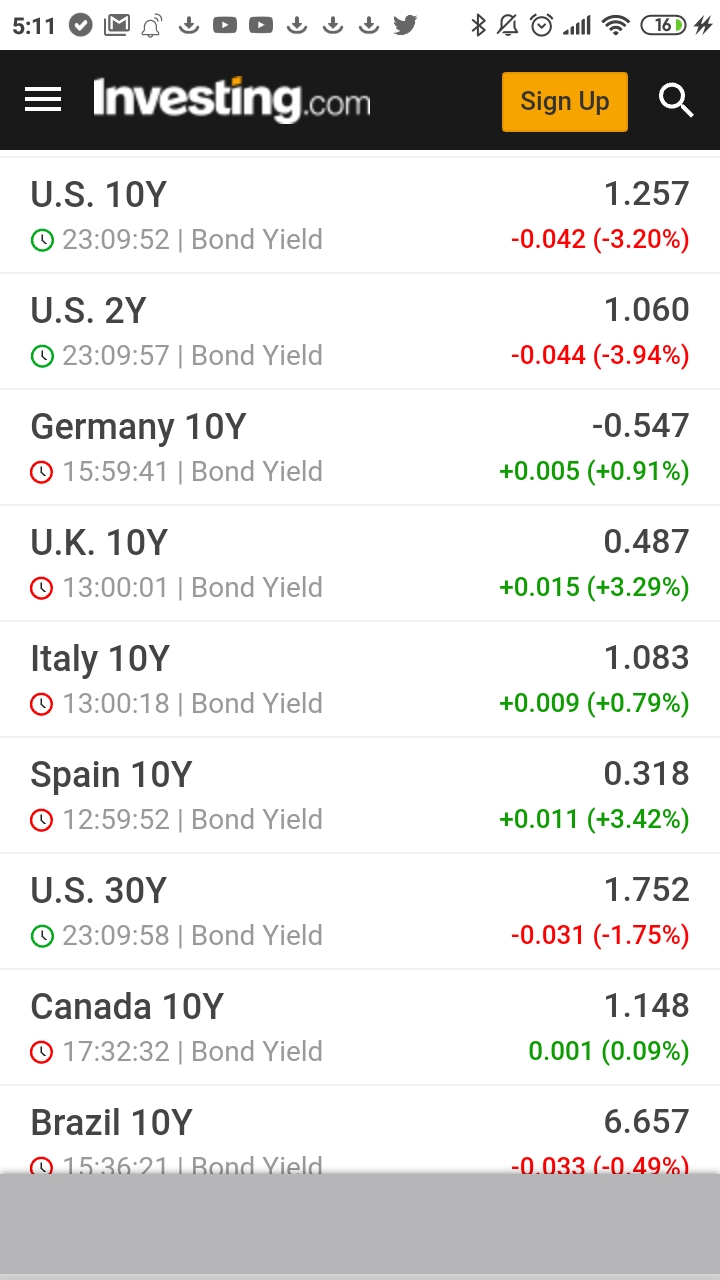

Semana de pasion bursatil, en la que bono americano primero el 30y y luego el 10y han superado maximos historicos, a estas horas el 10y rentabilidad del 1,25% anual. En esta ocasion viene con subida del euro sobre el dolar.

Una vez mas estos bonos de gobierno americano hacen de refugio en tiempos de turbulencias. Sorprende no obstante que los indices bursatiles americanos esten todavia relativamente cerca de maximos y el bono americano haya roto maximos con bastante facilidad.

Seguiran los americanos la estela de los bonos de gobiernos europeos hacia tipos cero o negativos? Cada vez mas cerca lo parece, la cantidad de liquidez inyectada al sistema parece que nos lleva a esa situacion.

Gentileza de Afi.

Respecto a los bonos de gobierno en Europa, al contrario que en USA no han superado su rentabilidad minima anterior, y aunque efectivamente si han subido sus precios, estas subidas en el caso aleman de momento no llegan a ese - 0,70% del 10y que tiene como maximos.

De hecho los bonos de la periferia han bajado algo tanto el italiano como el español.

Respecto al corporate europeo, apenas alguna bajada minima en precios. No ha seguido a la RV en su rapida caida, como si lo hizo en 2018, no obstante, si la situacion empeora en RV, habra movimiento hacia abajo en precios.

Ahora mismo la diferencia entre empresas con buenos dividendos y sus bonos es muy grande, pero una cosa es ser socio y otra cosa acreedor, opino que eso es lo que descuenta el mercado, caidas de beneficios en empresas que afectan a los multiplos que paga el accionista, pero que podran pagar a sus acreedores.

Donde se observa un poco mas de movimiento es en los cocos y subordinados bancarios, estos hibridos entre bono y accion si recogen los vaivenes bursatiles, y aun asi tampoco han caido gran cosa de momento.

En definitiva veremos como se mueve el mercado, momento clave, si sigue la senda de 2018 y cae el corporate o simplemente es mas de lo mismo con la intervencion de los bancos centrales como soporte, en el caso del BCE con su programa de bonos a mercado .

Feliz viernes y tengan cuidado ahi fuera.

11 Me gusta

Yo me andaría con cuidado con el % asignado a un fondo que tiene la mitad de los bonos sin rating y una alta concentración regional, aunque sea en economías que suelen funcionar bien, también han pasado sus malas épocas y sus burbujas, no recuerdo si a finales de los 80 o en los 90.

7 Me gusta