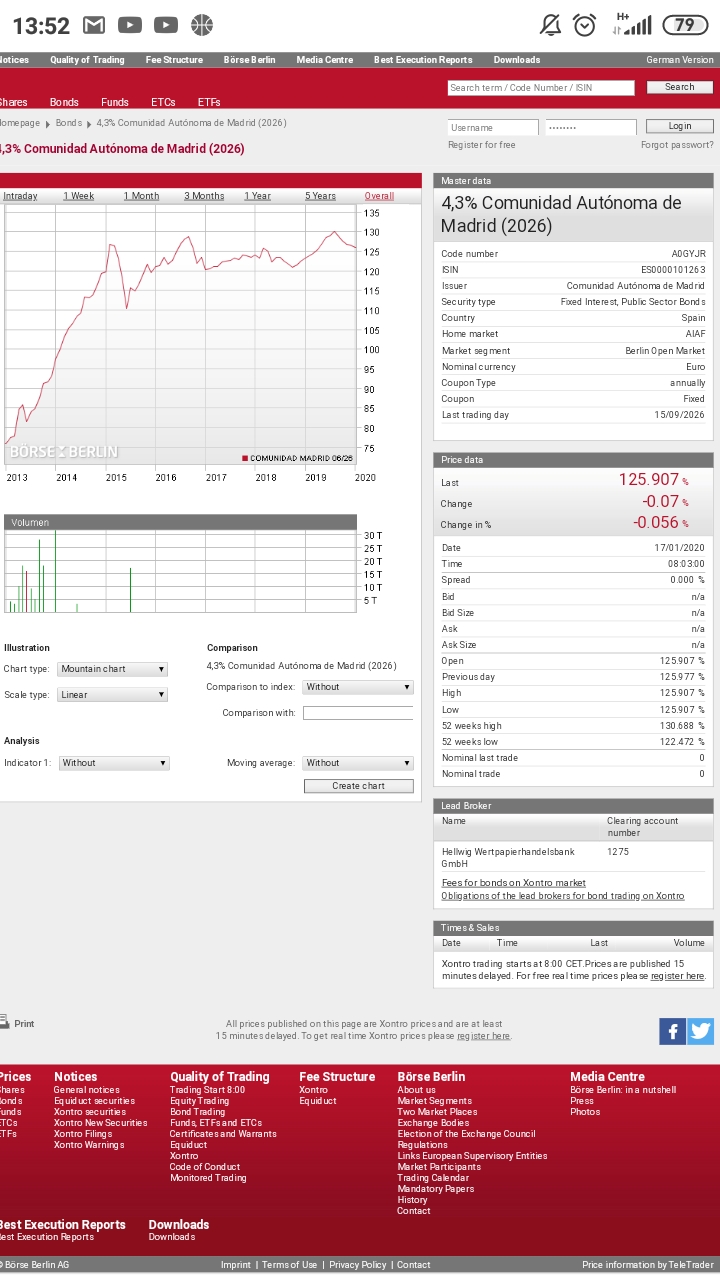

Es que aun así el yield de sus bonos, la última ve, que lo miré, era como el TER (bueno era yield 0.42 o sea +0.07 restando él TER )

4 Me gusta

Pongamos que hablo de Madrid… Si el pais economicamente empieza a no ser creible, todas las emisiones del pais, comunidades autonomas incluidas sufriran en precio. Veremos como salen proximos datos de paro y productividad y ojo… morosidad empresarial, ademas del deficit publico, estaremos mas cerca de Italia o Alemania?

5 Me gusta

Buenas noches a todos.

Soy nuevo en el mundo de la inversión. He comenzado a aprender desde mediados del año pasado pero todo lo que he leido es acerca de acciones y nada en absoluto de renta fija. Y como bien indica el nombre de este hilo: me es desconocida.

Me gustaría preguntarles si es posible comprar letras del tesoro americano y, si lo es, cómo es el proceso. Sé que los brokers como DeGiro los ofrecen pero no acabo de comprender, por lo que he podido ver, si su precio es variable (cotizan en bolsa) o no. Todo lo que “entiendo” es que si compro 1 letra con valor nominal, digamos, de $1000 con un interés del 1%, hoy pago $990 y dentro de 4 semanas recibiré $10 más.

Comento esto último porque me interesaría especialmente el bono a 1 mes que ofrece el gobierno estadounidense ya que es de corta duración y presenta una tasa de interés del 1,5% y por tanto me parece una buena opción de inversión para mi madre que le tiene pavor a la renta variable.

Toda información / consejo es bienvenido.

Gracias

Ernesto que tal lleva tu madre el riesgo divisa? Porque ese bono es en dolares, y depende de su cotizacion respecto al euro podra ser a favor o en contra.

Saludos.

5 Me gusta

Está seguro que hay un bono a un mes con una TIR del 1,5%?

1 me gusta

Sí, claro. Das la orden a tu broker

Sí, cotizan el bolsa. Pero si lo mantienes a vencimiento la cotización te da igual.

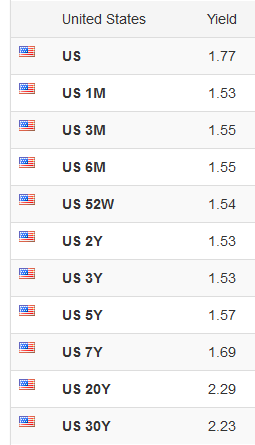

Sí, en dolar USA si, entre 1 mes y 5 años es casi la misma rentabillidad (del 1.53 al 1.57)

(el que no pone plazo es el de 10 años)

Eso sí, con dos pegas:

- la divisa: si el dólar baja vs EUR puedes perder bastante, como bien explica @Cortarcupon Si por ejemplo el USD baja un 5 ó 10% vs EUR ese +1.5 de rentabilidad no te sirva para compensar esa pérdida. Obviamente también se puede gar más si el USD sube vs EUR, claro.

Puede vía derivados cubrirse ese riesgo: pero ese seguro tiene un coste de aproximadamente el 2% con lo que se te come toda la rentabilidad. Lógico: si no nadie compraría bonos alemanes (u holandes o franceses o …) - las comisiones: el bróker te cobrará por comprar el bono y supongo también por el cambio de divisa

7 Me gusta

Me refiero @Manolok su cotización en el mercado.

No le entiendio: una emisión de letras del tesoro USA a un mes mantenido a vencieinto tiene una TIR ANUALIZADA del 1.53%

1 me gusta

Me refiero a si actualmente en el mercado es “accesible” comprar esa letra e exactamente una TIR de 1,5% en el mercado.

1 me gusta

Muchas gracias @Manolok ha resuelto usted mis dudas y además entiendo que los bonos no se compran directamente al gobierno sino en el mercado.

@camacho113 Con 1,5% me refería a la rentabilidad que @Manolok le ha mostrado.

Habrá algún procedimeinto para comprarlos directamente, al igual que existe en España, ignoro cual

1 me gusta

Perdonen por mi pobre elaboración en la pregunta.

A lo que quería referirme (Me expresé mal) es que si esa letra da un interés mensual del 1,5% o si ese 1,5% hay que dividirlo entre 12

@Cortarcupon lo que menciona es algo a tener en cuenta ciertamente que en mi caso brillaba por su ausencia. Menos mal que he preguntado. Gracias.

Es un 1.5 ANUALIZADO o sea si mete 100 $ no le va a devolver 101.5 en un mes sino la parte proporcional (no recuerdo si el 1.53 de la tabla era considerando interes simple o compuesto, si es interés simple es dividir 1.53/12 si es compuesto es un poco menos, claro)

3 Me gusta

Justo ahí quería llegar @Manolok .

Es que me pareció entender a @Ernesto_Fuentes que era al 1,5% a vencimiento.

Discúlpenme, ha sido un día de trabajo largo y tengo el cerebro hoy saturado.

1 me gusta

Justo aquí es donde me hizo dudar.

1 me gusta

Exactamente. Lo había entendido yo mal. No había caido en el hecho de que se trata de una TIR anualizada junto con el hecho de que se debe tomar en consideración la tasa de conversión EUR-USD.

2 Me gusta

Ah claro

Es que si fuera así lo del 1.5 mensual sin riesgo salvo que quebrara USA metia todos mis ahorros ahí!

2 Me gusta

Eso sí que sería un compounder!

2 Me gusta

Buenas, aunque la pregunta es sobre un fondo de renta fija en concreto, creo que la duda es más generalista sobre comisiones de fondos, pero bueno, la dejo caer aquí sobre todo por si alguien quiere aportar sobre este fondo de renta fija.

Iba a contratar el fondo Muzinich Enhancedyield S-T Heur Acc R IE00B65YMK29 desde renta 4 donde su comisión de gestión es un 0,75% y su TER un 0,8% y veo que también esta el Muzinich Enhancedyield S-T Heur Acc H IE00BYXHR262 donde su comisión de gestión es del 0,45% su TER es 0,5% y tiene una custodia de 0,25%

A priori y desde mi desconocimiento es mejor el segundo fondo puesto que 0,5 TER + 0,25 custodia = 0,75% que es menor que un 0,8% ¿esto es así? Soy consciente de que la custiodia es algo más incomoda a que todas las comisiones vayan dentro de fondo, pero salvando esto, a nivel de cual es más económico, es el segundo fondo ¿están de acuerdo?

Gracias y saludos.

1 me gusta