Desde luego el HY 100% (o casi 100% como los de subordinadas bancarias ) no me convence. Alguno ya dio sustos el año pasado, como el antes mencionado GAM Star Credit Opps bajando mas que muchos índices RV.

GAM Star Credit Opps -11

Algebris Financial -8

AB Euro High Yield -7

Bluebay Financial capital -7

Goldman Sachs Global High Yield Hedged -7

BGF Global High Yield Hedged -6

EDM International Credit Portfolio -6

Fidelity European High Yield -6

(pongo clases hedged para quitar efecto divisas)

He eliminado el PIMCO Income Hedged, traspasando al Muzinich Enhancedyield Short. Con eso tengo cubierto lo de corporativo duración no muy elevada (entre este y el Evli).

No es que sea malo el PIMCO pero entre que casi todo es USD hedged, lo que supone un elevado coste cobertura (aprox 2%) y el TER del 1.45, caro para como está la Rf ahora … Es algo parecido a lo que le pasa al Jupiter Dynamic Bond.

en ningún caso hablen del rendimiento en 2018 p.ej el -8 de Algebris Financial, al menos ponen el rendimiento a 3 y 5, menos mal, pero ordenan por YTD sólo

en ningún caso viene el yield de la cartera actual

ponen en algunos casos clases limpias e institucionales, difíciles de contratar para el particular

Eso parece @renta

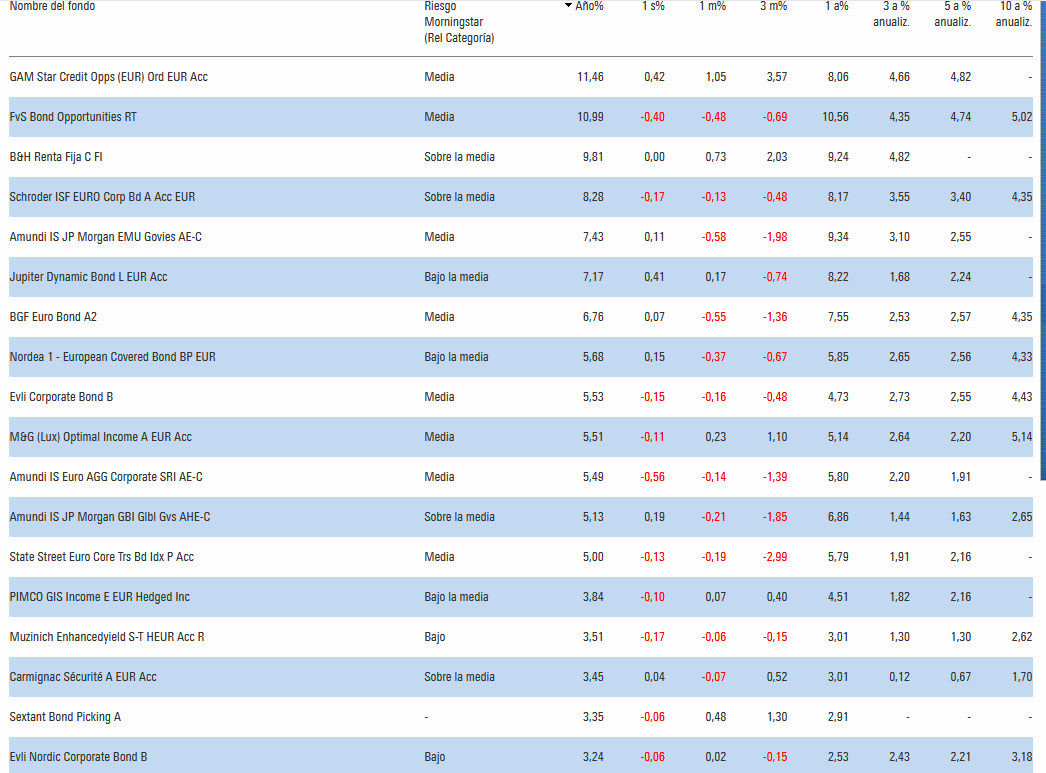

También es curioso que no nombren fondos de RF “generalista” que rondan o superan el 10% YTD (B&H RF +9.81, FvS Bond Opps +10.99)

YTD:

Para que comprobemos que las tablas de mi anterior mensaje no lo dicen todo y que hay que profundizar más: cojamos el fondo de más rentabilidad YTD (GAM Star Credit Opps), y uno de los más rentables a 3 y 5 años, pero veamos la gráfica a 2 años

La pinta no es lo mismo eh! Plano a 2 años y 5-6 puntos por debajo de los índices.

(cojo 3 índices: subordinadas, corporativa y HY, en teoría el más apropiado debiera ser el de subordinadas, pero no me gusta mirar un único índice)

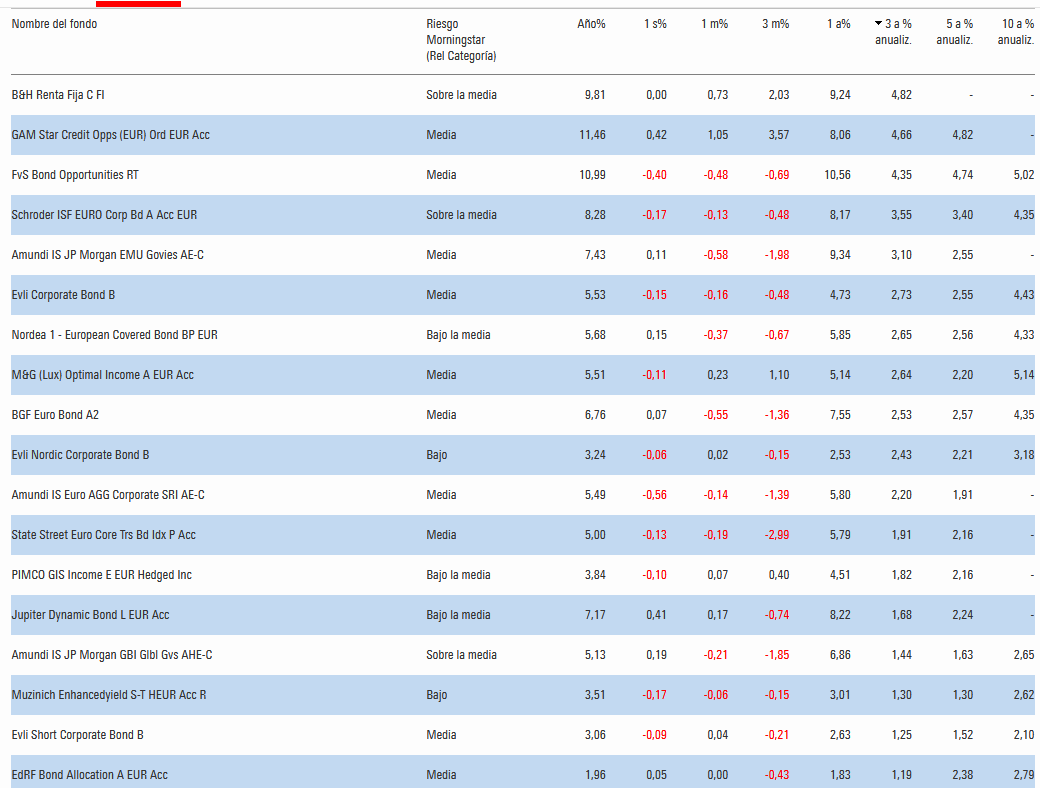

Y a 5 años?

Moraleja:

1.-no quedarse solo con la tabla de rentabilidad a 3, 5 etc

2.-no siempre la RF está pensada para plazos de 2 años

Por supuesto tampoco la unión de la tabla y la gráfica lo es todo (mirar cartera)

edito: lo de meter casi siempre 2 o 3 índices lo digo por casos como B&H RF en el que el estándar que mete Morningstar para su categoría puede ser poco representativo

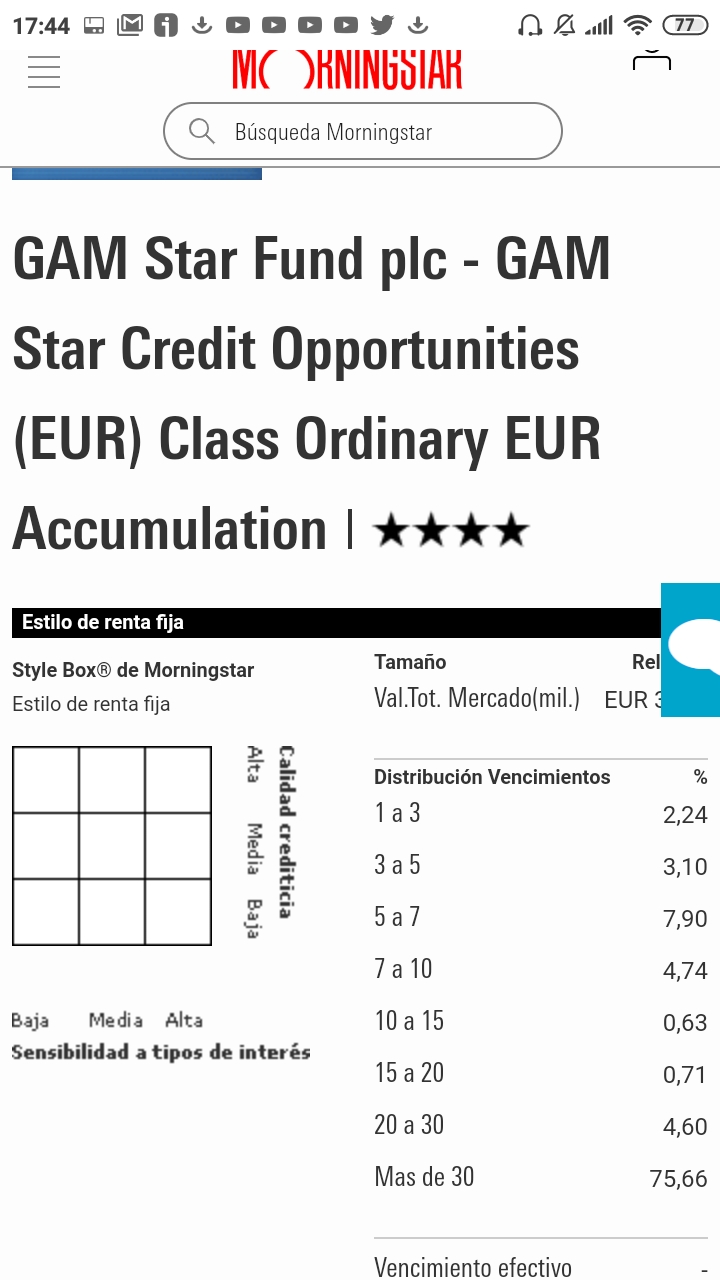

Este fondo y especialmente el NB Euro Bond tienen unas buenas rentabilidades para ser RF, en el caso del NB su rentabilidad a 10 años esta en un impresionante 9,74%, la cuestion es que para fondos de RF rentabilidades tan elevadas debieran ser una señal de alerta, ya que debe implicar que se asumen riesgos elevados. No obstante, si el GAM lleva a termino los bonos entiendo que ello deberia dar ciertas garantias para el inversor que es capaz de estar en el fondo periodos largos, asumiendo que por el camino habra fuertes episodios de volatilidad, ¿es asi o estoy equivocado?

El GAM creo q lleva bastante emision perpetua o coco… Con lo que llevar los bonos a vencimiento me temo que nones(mas del 75% cartera a mas de 30 y) . Mas bien va a por cupon y que los bancos no den sustos.

Son bonos con una calidad menor respecto a los senior a cambio de in cupon mayor. en caso de resolucion del banco son los ultimos en el orden de prelacion. Y los cocos son bonos q a cambio de un mayor cupon, en caso de necesidad se pueden convertir en acciones con la perdida de valor correspondiente.

Es lo que bien le indica @Cortarcupon Sería la RF mas próxima a la RV que hay, para bien y para mal (por algo les llaman también “híbridos”).

Bueno, junto con los convertibles, aunque en fondos de convertibles no estoy puesto.

Hablando de RF más o menos segura con los tiempos que corren… Llevo en cartera el LU0336683502 DPAM L BD Government sustainable B, tengo duda de quitarlo con leves perdidas o mantenerlo… ¿Como le veis? Sería unn fondo RF a mantener?? Un saludo.

Para que lo lleva en cartera ?

Si es para descorrelacción con RV (del mismo modo que podria llevar el State Street Euro core o Amundi IS Jpm Emu Gob) tiene sentido.

Si es por rascar rentabilidad apostando a que los tipos bajarán pues no lo veo.

Gracias por su rápida respuesta…

… Y Si también llevo el Street… Y la intención inicial era esa descorrelacion… Mi duda es si llegado el caso cumpla su función… No lo se… Esta todo muy raro…

De nada.

Yo tampoco lo tengo claro.

El State Street lo mantengo pero no hago aportaciones nuevas.

Igual @Cortarcupon o @agenjordi o algún otro forero puede aportar más.

Yo la palabra descorrelación siempre que la oigo, sigo sin entender que significado exacto se le da. Primero sobre a que niveles esperan que pueda llegar esa descorrelación y segundo sobre el posible coste que puede llegar a tener.

En mi opinión los problemas que han tenido no pocos inversores con los fondos de retorno absoluto precisamente ha venido por buscar descorrelación sin saber donde se metían y los posibles riesgos que comportaban.

En el caso de los bonos de gobierno zona euro el coste a medio-largo plazo de esa descorrelación será, con probabilidad significativa, en forma de rentabilidad negativa de esa inversión más algún posible susto por en medio. El State Street por ejemplo como llevaba casi un 10% en el año se le ha dado poca relevancia a que ahora esté dando un 5 y algo, pero para quien entró arriba o si lo miramos desde arriba ha bajado casi un 5% en unos meses. Hay quien no lleva bien este tipo de circunstancias individuales en los fondos.

En mi opinion un activo es refugio, hasta que ese refugio esta a precios de burbuja.

Y como son activos que no van a vencimiento la minusvalia puede ser de aupa.

Con poquita pasta entramos en su momento en NB european bond… Y con las misma me sali con un 16% de bdneficio en meses algo de locos… Ya que pese a ser un fondo de autor muy activo… los bonos ya estaban caros.