No sé si la situación actual se encuadra en la categoría de burbuja, pero es muy antinatural que la deuda crezca y los tipos bajen. Cada vez la deuda es de peor calidad porque su enorme cantidad pronto harán dudar sobre su posible devolución, pero los tipos son negativos…

2 Me gusta

Hay un matiz que me ronda, ¿no será esta fiebre compradora de RF sin retorno, en el mejor de los casos, la forma de evitar pagar por la liquidez y evitar probables corridas bancarias a futuro?

4 Me gusta

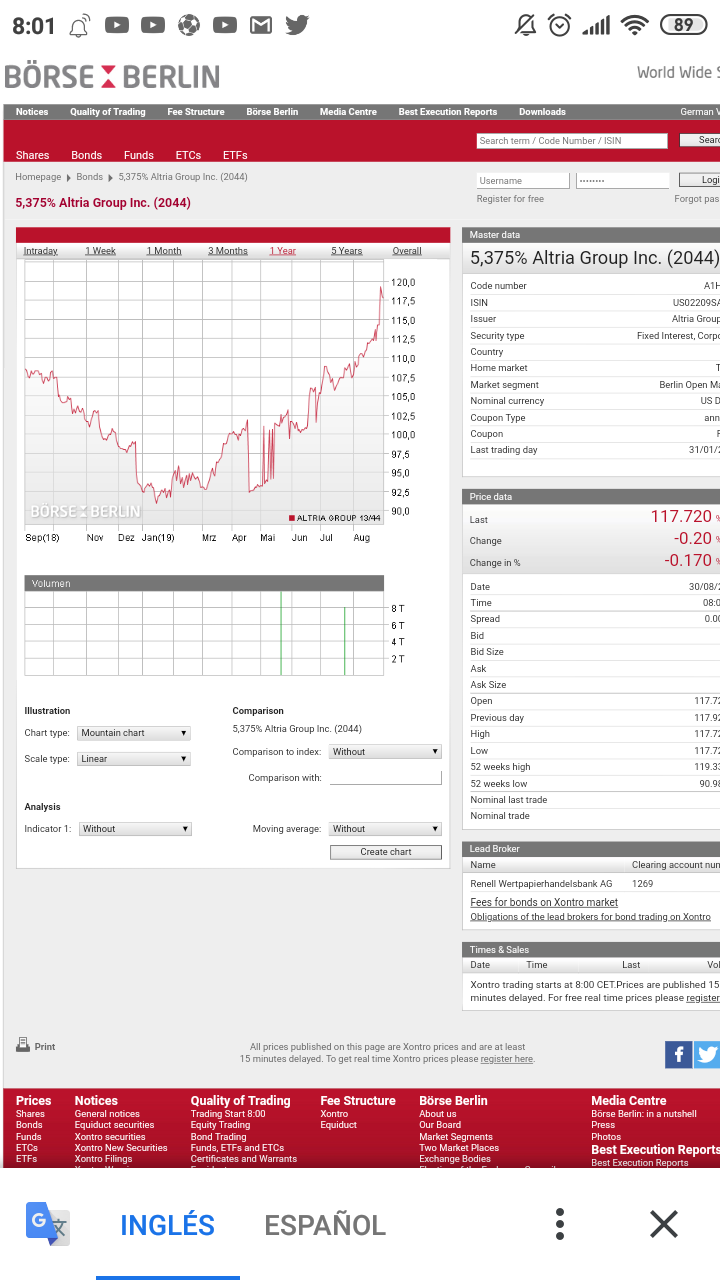

Hoy estrenamos la seccion: “mama quiero ser bonista” y es que hay determinados momentos en las empresas, que la posicion de bonista supera al accionista. Es decir los resultados en la inversion son totalmente diferentes siendo la misma empresa.

Uno de estos casos en el corto plazo ha sido Altria… Abrimos posicion hace unos meses en un bono cupon 4,80 a 101 ahora esta a 113 + cupon corrido( se ha aprovechado de la bajada de tipos en USA tambien).

Posiblemente si la empresa cumple sus objetivos a largo plazo el accionista gane en rentabilidad al bonista, si no cumple pero no quiebra el bonista posiblemente superara al accionista.

Ojo que no entro en discutir que es mejor a largo plazo (ya que la subida del bono viene condicionada tb por la bajada de tipos USA) sino simplemente lo distinto que es dentro de la misma empresa ser socio o acreedor.

El primer grafico es la evolucion de la accion de Altria y el segundo un bono a largo plazo (que tambien baja en momentos de subidas de tipos en USA) .

Feliz domingo.

11 Me gusta

Quería consultar vuestra opinión sobre el fondo de renta fija NB FCP Euro Bond. Además de su gran desempeño, me ha parecido interesante que sea deuda pública (por su descorrelacion con la bolsa) y que sea de zona euro (por evitar el riesgo de divisa). Gracias.

Buenas este fondo, lo anuncie en el chat hace meses, es un fondo de autor y como tal hay que actuar con el en la cartera en su justa proporcion.

Segun los ultimos datos anda metido tambien en renta fija USA.

En cuanto para descorrelacion con la renta variable… No lo veo como tal.

Saludos.

4 Me gusta

Para ser un fondo de RF sus rentabilidades son extraordinarias, YTD lleva un 18%!! A mi la logica me dice que su riesgo debería ser proporcional, me da la sensacion que es el tipico fondo que sube…hasta que tu entras en el, llamado por efecto retrovisor de sus rentabilidades de los últimos años…

4 Me gusta

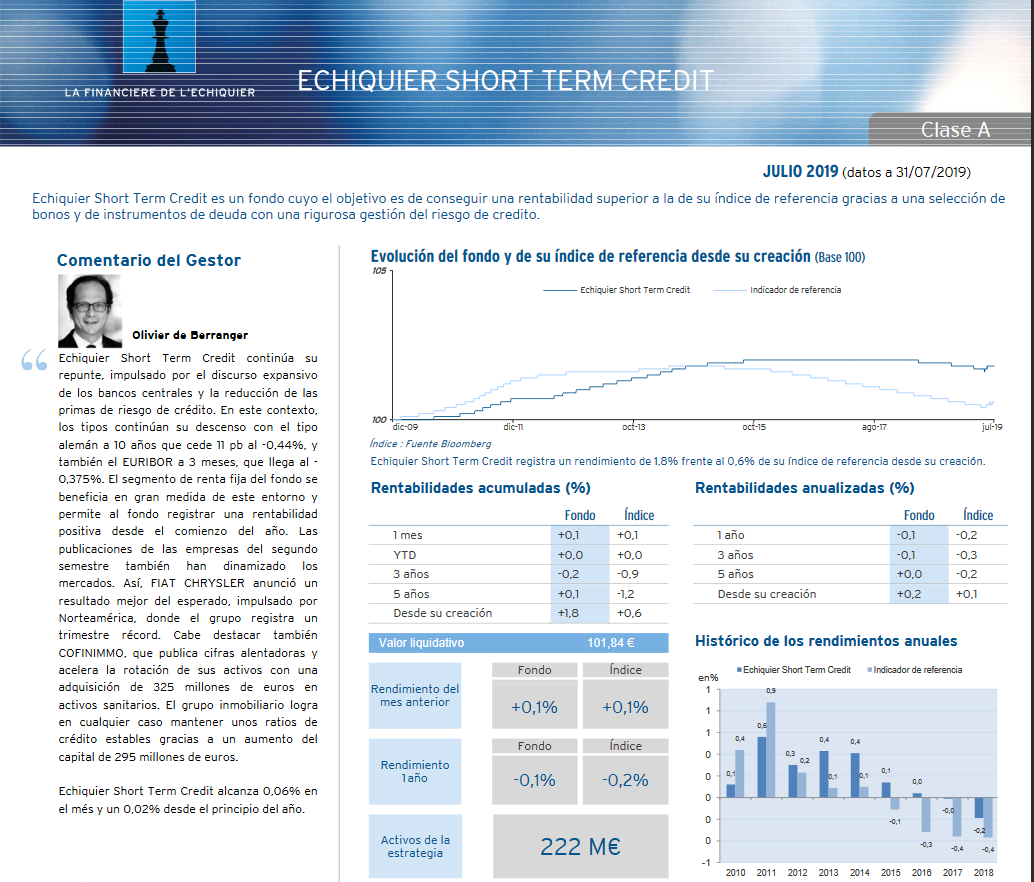

La Financière de l’Echiquier lanza un fondo de renta fija a corto plazo, Expansión (02/09/2019).

El Echiquier Short Term Credit invierte en títulos con un vencimiento inferior a cinco años.

La Financière de l’Echiquier (LFDE) ha lanzado en España del Echiquier Short Term Credit, un fondo de bonos y títulos de crédito principalmente de emisores privados.

Lanzado en Francia en 2009, el fondo está gestionado por Olivier de Berranger. El proceso de selección de bonos de LFDE, que se aplica desde hace 25 años, se basa en el análisis de todo el equipo de gestión para elegir los títulos.

Echiquier Short Term Credit invierte principalmente en la zona euro (entre el 80% y el 100% de la cartera) y está compuesto en un 100% por títulos con un vencimiento inferior a cinco años .

El objetivo principal del fondo busca la preservación del capital, con una volatilidad limitada, en un contexto de tipos de interés de estados en negativo y donde algunas entidades empiezan a cobrar por el dinero en cuenta corriente.

2 Me gusta

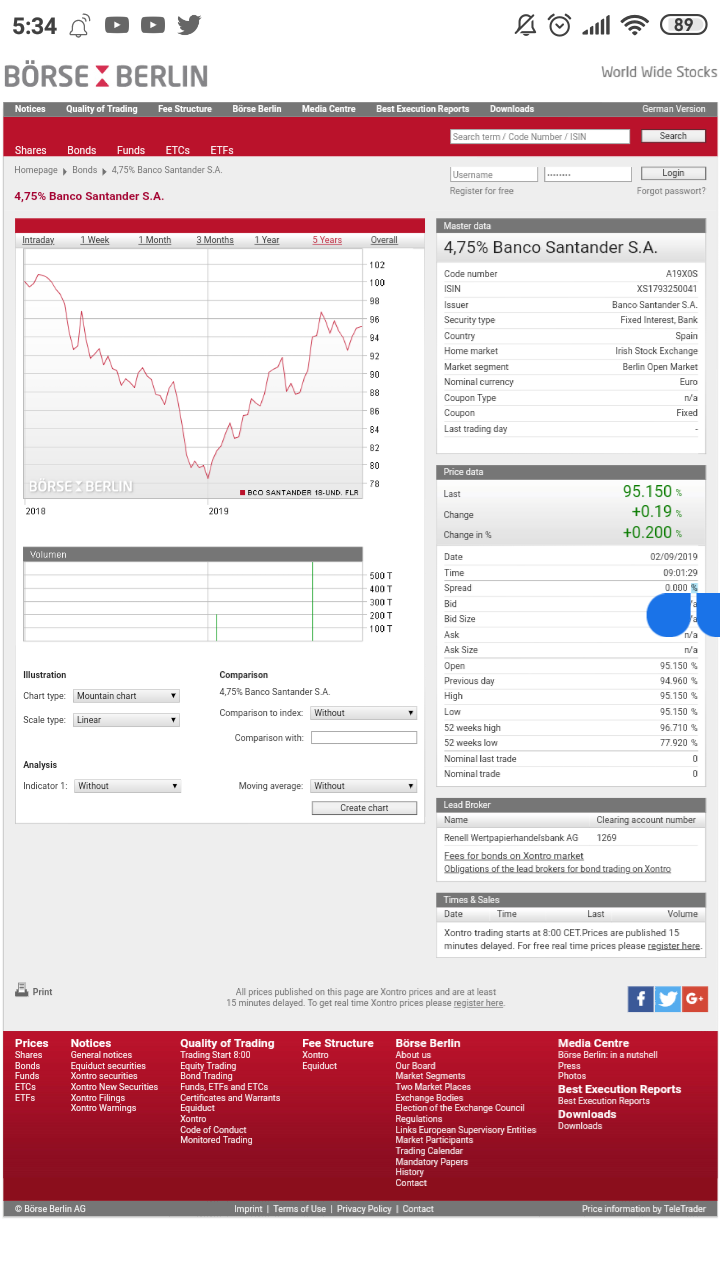

Leo en twitter, que los cocos bancarios estan subiendo en 2019 una barbaridad, si es cierto, pero comprados a principios del 2018 andaran muchos en perdidas, como este del Santander…

2 Me gusta

Buen punto, @Cortarcupon

Varios fondos de RF subordinada no se han recuperado de las notables bajadas de 2018.

Por ejemplo el famoso GAM Star credit Opps a pesar del +8 de este se pegó un -11 el año pasado

http://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F00000MO43

3 Me gusta

Gracias.

El gestor, Berranger, me suena de los dos mixtos Echiquier: Arty y Patrimoine

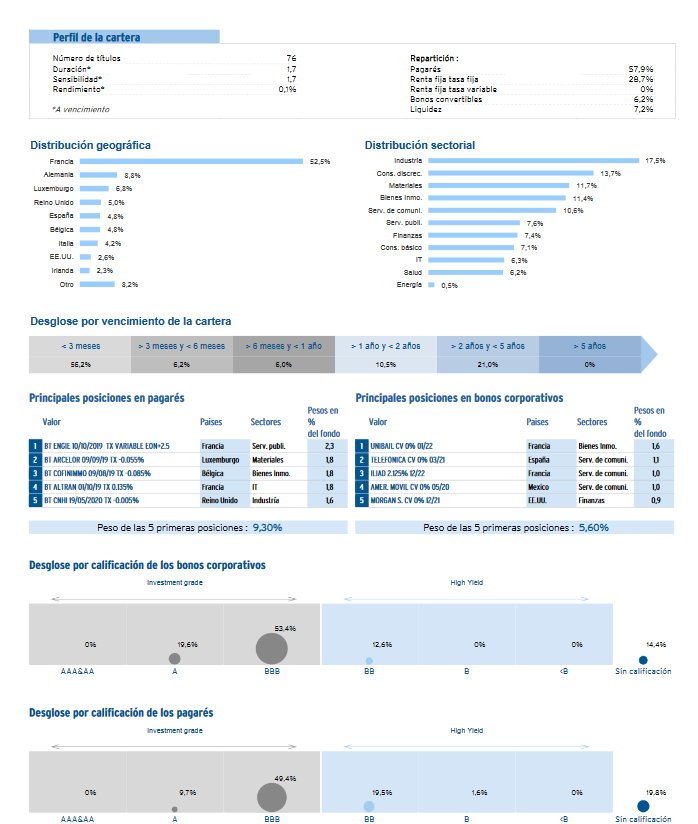

El fondo lleva poco HY (más de la mitad es BBB) y duración 1.7 eso si, yield +0.1

Rentabilidad YTD 0.0, 2018:-0.2 …

comportamiento casi de monetario

FACSHT-ES-FR0010839282.pdf (403,4 KB)

3 Me gusta

1 me gusta

No se… Casi me quedo con los nordicos de Evli para esa funcion.

3 Me gusta

Lo mismo pienso yo. Mantengo Evli en cartera

Ando mirando emisiones en dolares, con cupon variable , que llevan un buen guarrazo con la bajada del t bond 10 y y que encima pudieran tener premio con amortizacion

Seguiremos informando.

Por cierto creo que voy a tener cambios en la cartera en breve.

Saludos.

4 Me gusta

El rally de la deuda deja rentabilidades del 20% en fondos de renta fija, Expansión (7/09/2019).

El fuerte descenso de los rendimientos de la deuda ha beneficiado a los fondos que invierten en deuda a largo plazo en euros.

La guerra comercial entre Estados Unidos y China, el Brexit y el temor a una recesión global han cambiado el discurso de los bancos centrales. El BCE no sólo ha anunciado que no va a subir los tipos de interés en mucho tiempo, sino que incluso se plantea adoptar nuevas medidas de estímulo para la economía. En Estados Unidos, la Reserva Federal, tras subir nueve veces los tipos desde 2015, rebajó sus tasas a finales de julio por primera vez en más de 10 años y no se descartan nuevos recortes.

1 me gusta

Saludos cordiales.

Doy fe, pero creo que hay un matiz: Creo recordar que como las acciones se liquidan dos o tres días después de su venta se pudieron vender antes del canje, pero sólo se les permitió a clientes institucionales.

Por cierto, todos conocemos el oprobio sucedido con las participaciones preferentes de Caja Madrid. ¿Qué ocurrió con las de Bancaja?

Y volviendo a la actualidad: Sin nada que hacer en bolsa y bonos, piense en fondos monetarios en otras divisas, elEconomista (8/09/2019).

Las divisas son un activo muy ligado a la situación macro de un país y a la política que siga su banco central con los tipos de interés. Cuando suben tipos, es habitual que la divisa se revalorice frente a una que los esté manteniendo inalterados, o que los esté bajando.

La corona sueca es la divisa que más cae frente al euro en el año, entre las más negociadas que recoge Bloomberg: pierde en torno al 5% en el ejercicio. Olivia Álvarez, analista de Monex Europe, explica que “el Riskbank lleva tiempo insistiendo en que subirá tipos, pero luego deja la subida en pausa, y decepciona a los mercados”, explica. Álvarez destaca cómo “el banco central persiste en la idea de subir tipos, pero están generando un serio problema de credibilidad”, destaca, “porque los datos macroeconómicos no justifican una postura tan hawkish. El desempleo crece a un ritmo más rápido de lo que se esperaba, y tuvieron una contracción en el segundo trimestre”.

Otra divisa que puede ser buena idea, según Enrique Díaz-Álvarez, es la noruega: “Al igual que la corona sueca, pensamos que se trata de una divisa bastante infravalorada en estos momentos”, lo que invita a pensar si entrar a través del monetario en corona noruega que mejor lo hace en los últimos 3 años.

En cuanto al franco suizo, el director de riesgos de Ebury apunta a que “está cerca de los niveles que el banco central suizo considera intolerables, por lo que la posibilidad de intervención de esta institución no aconseja posiciones largas en francos”.

El dólar, por su parte, está muy cerca de sus máximos de 2016, en el Índice Dólar que elabora Bloomberg, y se debate entre ceñirse al buen comportamiento de la economía americana, que impulsa su cotización, o seguir la tendencia de la Reserva Federal, que bajó tipos en julio por primera vez desde 2008.

Por último, la libra solo tiene una palabra en mente: Brexit. La pregunta es si la divisa ha podido descontar el peor escenario posible, cotizando cerca de sus mínimos históricos, en la crisis de 2008.

No parece que vaya a haber recesion mundial de momento si las empresas siguen financiandose con ese volumen y tan barato.

1 me gusta

Realmente aunque el BCE prometía terminar con los estímulos a,finales de 2018 casi tres trimestres después sigue curando deuda corporativa y deja la puerta abierta a brevas bajadas de tipos.

Pero esto es artificial y en algún momento (antes o después de que estalle una burbuja de deuda) el BCE dejará de comprar. Entonces, cuando se compre y se venda sin ninguna red protectora veremos cuánto cuesta el riesgo de financiar cada empresa.

¿Que se puede esperar, partiendo de la situación actual, de los bonos para los años venideros? Quizás para el inversor a largo plazo no sea tan bueno que sigan habiendo estas altas rentabilidades. Adjunto artículo sencillamente explicado

6 Me gusta