El artículo es muy interesante, no tanto por las posibles conclusiones que aporta, sino por los gráficos que muestra, especialmente el quinto sobre la volatilidad del high yield respecto el bono corporativo y la renta variable.

Aquí el error del inversor suele estar no sólo en no hacer demasiado caso a la volatilidad o hacerla en periodos de tiempo muy cortos, sino en no entender como es una característica que puede oscilar mucho de unos periodos a otros. También pasa con la renta variable o con los fondos de renta variable, que se estrapolan volatilidades de los últimos 3,5 o incluso 10 años y no se entiende que es una característica que cambia de unos periodos a otros.

Dado que algunos ratios van muy asociados a la volatilidad, cuidado luego en hacer demasiado caso de esos ratios porque la propia esencia de la volatilidad los hará variar de forma muy sensible de unos periodos a otros, por mucho que ya estemos mirando un plazo que pensamos notable de tiempo.

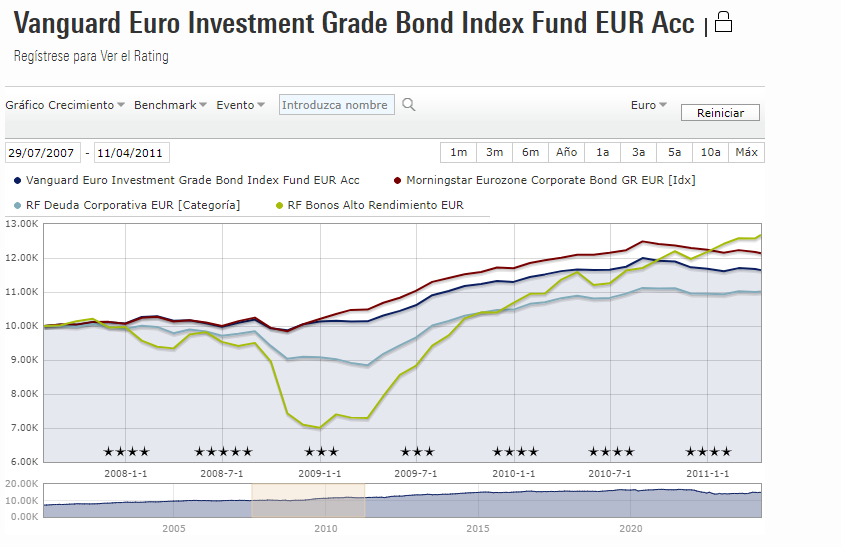

Volviendo al tema del high yield, a los bonos corporativos y a la propia dinámica de la gestión activa, aquí tenemos un gráfico comparando los resultados de un fondo indexado de bonos corporativos, respecto a la media de los fondos de bonos corporativos y respecto a la media de fondos de high yield.

Ojo además que es una media con sesgo de supervivencia, vamos que son de los fondos actuales que tienen suficiente historial, no de los fondos que había en esa época.

Vemos que mientras el fondo indexado de bonos corporativos apenas se inmutó la media de fondos de renta corporativa sufrió lo suyo. Tiene algo de trampa el gráfico dado que en realidad dicho fondo indexado tiene parte de deuda pública. También hay que andarse con cuidado con los indexados de según que categorías de bonos que no todos ofrecen la misma fiabilidad con la forma que van a replicar.

Tal vez lo más significativo es ver la diferencia entre la caída de los bonos corporativos de hasta un 10% (en términos mensuales) con la del high yield hasta el 30%. Volvemos otra vez al sesgo de supervivencia, dado que hubieron fondos que ya no salen en la media que cayeron bastante más.

Mirado luego en el periodo global de casi 4 años, sin embargo, el que estuvo en un fondo de high yield de los que aguantaron el chaparrón, luego recuperaron relativamente bien e incluso lograron mejor rentabilidad en el periodo que el indexado.

Así que más que decir que un determinado activo mejor que no , lo importante es catalogar bien según que riesgos, para luego poder manejarlos cuando aparezcan. O que tipo de papel se quiere que juegue ese tipo de activo en la cartera de uno. No es igual la renta fija en una cartera con mucha renta variable que con poca renta variable. O para un perfil más defensivo o más agresivo.

También, más allá de debates entre gestión activa o pasiva, vigilar bien que se termina eligiendo al final como representante concreto.

Cuidado también que el riesgo creditico es uno de los riesgos, no el único. En 2022 apareció el riesgo de duración y las conclusiones, distintas que las del 2008.

Algo por otra parte habitual, cada situación problemática para un tipo de activo tiene sus peculiaridades. Aquí vemos como el high yield ha cerrado más rápido el gap de 2022. Pero cuidado si extrapolamos esto a cualquier tipo de problema. Lo que puede parecer mejor gestión igual es simplemente estar tomando una tipología de riesgo distinta.