Genial, ha abierto usted la caja de Pandora.

Le voy a pasar el excel con las posiciones de mi cartera a CHATGPT para que se me moje y me diga pa donde tiramos, si a setas o a Rolex ![]()

![]()

![]()

Genial, ha abierto usted la caja de Pandora.

Le voy a pasar el excel con las posiciones de mi cartera a CHATGPT para que se me moje y me diga pa donde tiramos, si a setas o a Rolex ![]()

![]()

![]()

@Cortarcupon me gustaría conocer su opinion para la coyuntura actual del DWS Floating Rate Notes (para un fondo que se busca que en la cartera sirva para conservar el poder adquisitivo de la liquidez con una baja volatilidad).

DWS lo describe así “el producto más similar a las letras del tesoro puede ser nuestro fondo DWS Floating Rate Notes con una TIR del 4.5% sin casi riesgo de duración (0.2). El tesoro público es deuda estatal con vencimiento fijo y creo que ha alcanzado una rentabilidad máxima del 3.7% en la subasta más atractiva”.

¿Que le parece?

El DWS saca un plus de TIR apostando por bonos del sector financiero que siempre cotizan con mayor diferencial que otros sectores del corporate.

Actualmente según ficha da una TIR del 4,3%…no es un monetario, ni tampoco tiene de referencia bonos del estado.

Un buen fondo con un poco más de riesgo que un corporate más diversificado.

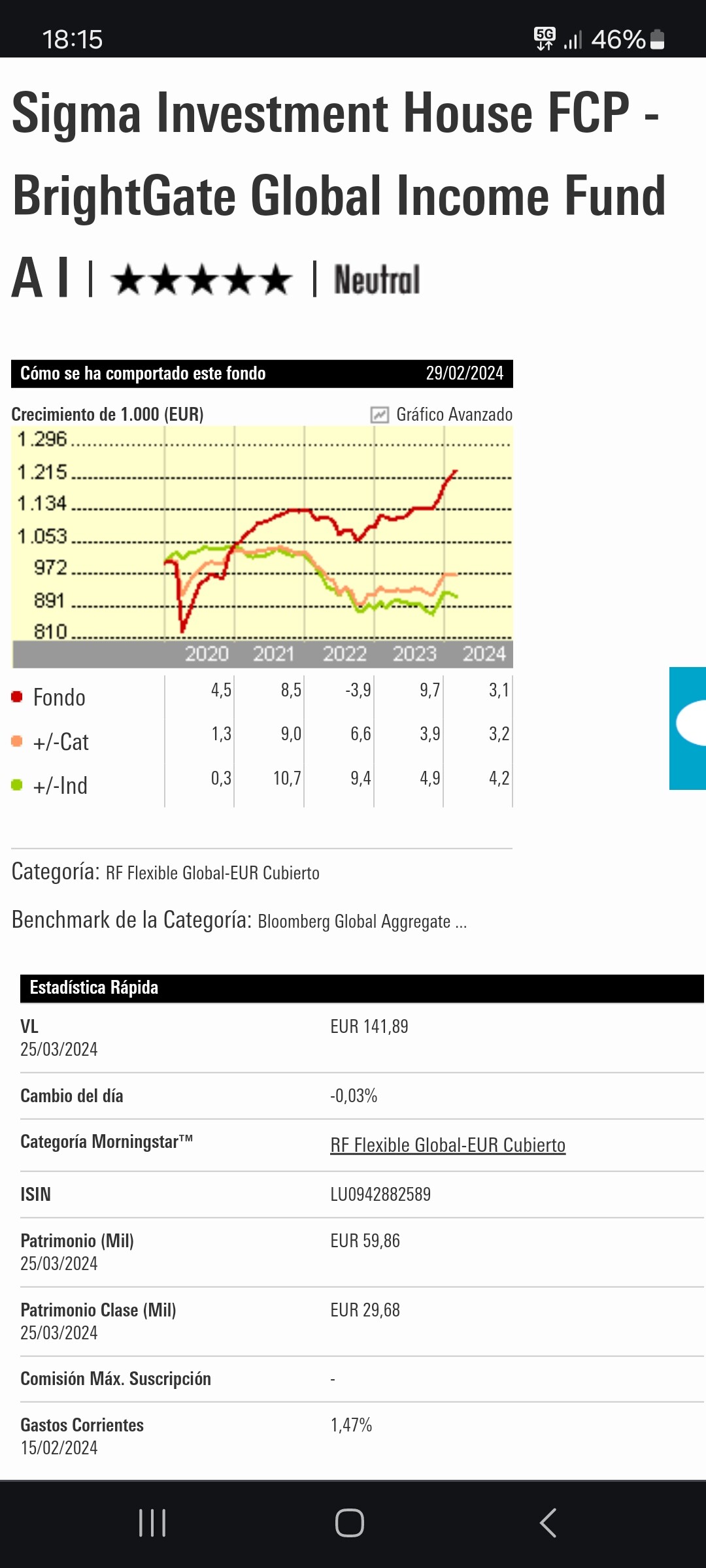

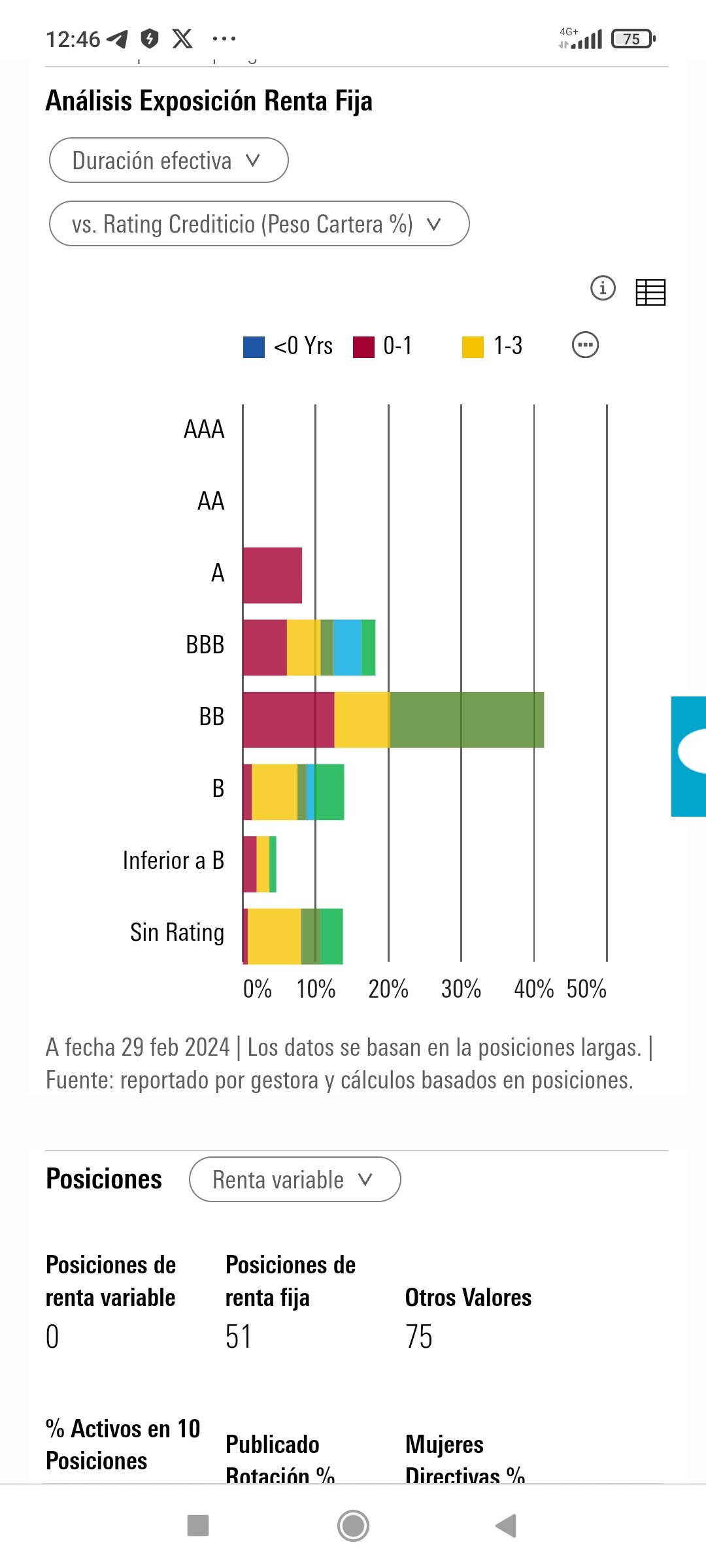

Más de la mitad de la cartera High Yield. La gestion de estos años ha sido buena. Salvó bastante bien 2022. Habria que estudiar la cartera para ver que tiene exactamente.

Respecto a BRIGHTGATE INCOME existe una entrevista en video, muy detallada e informativa ( no dispongo del enlace) a los dos gestores.

Resumiendo, es un fondo de RF solo, objetivo PATRIMONIALISTA buscando Euroibor + 3%.

No hace apuestas de duracion, se fundamenta en analisis de cupon y credito.

Si tienen high-yield es solo si es de altisima conviccion y bajo riesgo de credito.

Resultados previos excelentes.

Posibilidad de contactar con sus gestores Españoles directamente, que son muy amables.

Si busca un Euribor +300 puntos va a tener que buscar emisiones High Yield y subordinados.

Decir ser patrimonialista con ese objetivo se me hace complicado, por la volatilidad que le puede dar el HY.

En mi opinion es analogo a un fondo mixto 60/40 activo con sus pros y sus contras.

A favor de los gestores es que salvaron bastante bien 2022.

Saludos.

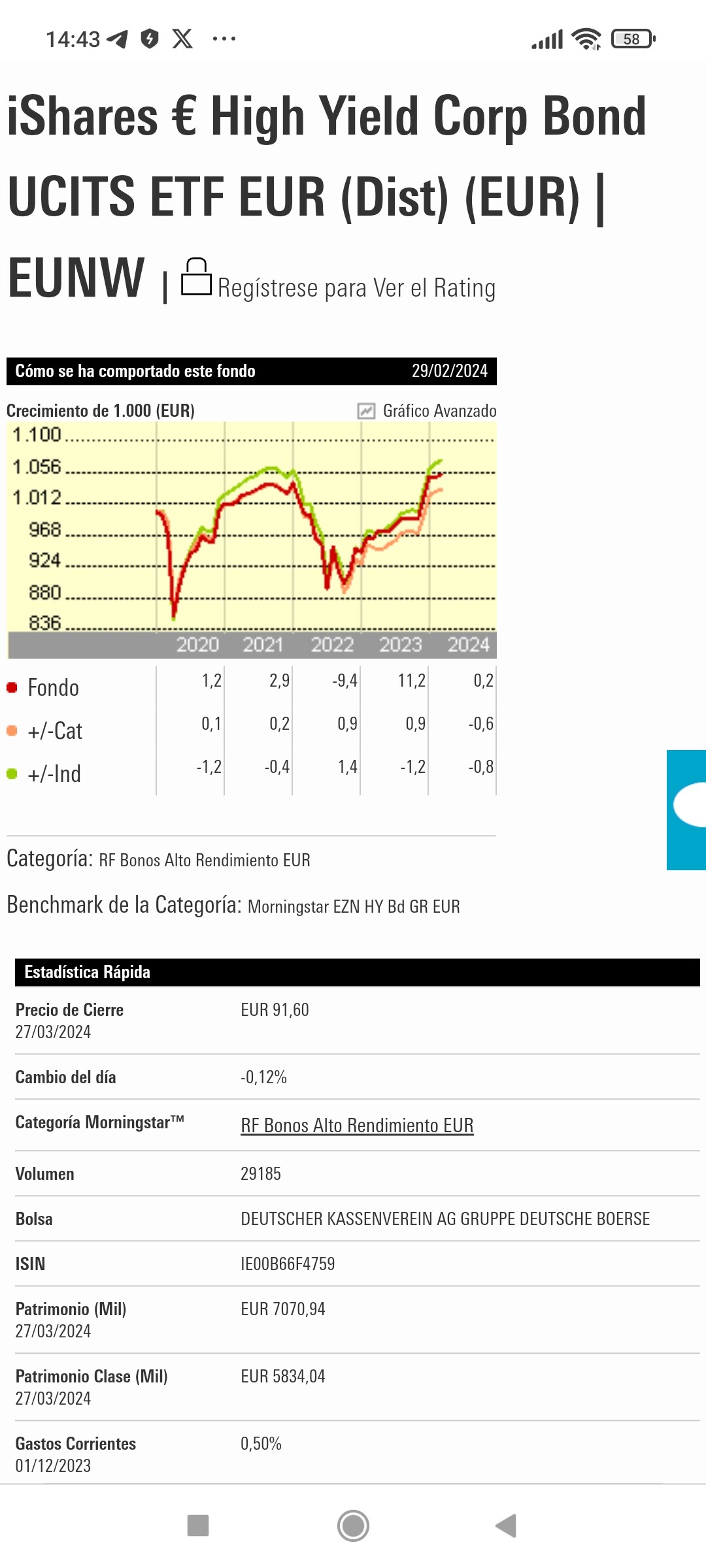

En Renta Fija hay que buscarse la vida y hacer gestion activa… Por ejemplo este ETF indexado High Yield euro… Más de 7.000 kilos ahi metidos… Y cuando se mira la rentabilidad a medio y a largo plazo para echarse a llorar

Que diferencia hay entre buy and hold bonds y el buy and hold deuda? Los dos tienen el mismo tiempo mínimo de inversión recomendado pero en principio el de deuda dicen que es más light…

A mí no me parece que la rentabilidad a largo plazo sea “para echarse a llorar”.

Si hiciéramos un ranking de fondos high yield con la misma duración, no creo que el indexado de iShares se quedara a la cola en rentabilidad.

Es curioso como a largo plazo, muchos fondos que hablan de gestionar la renta fija sin asumir mucho riesgo de crédito y que parecen lograr un plus de rentabilidad respecto a un índice de bonos corporativos, tiende a parecerse su resultado a un índice de bonos high yield.

Quizás la pregunta es si el inversor que los elige buscando ese plus de rentabilidad y confiando en que el riesgo no sea excesivo, va a resistir cuando el fondo muestre la volatilidad típica del high yield, por ejemplo en episodios tipo covid, cayendo de forma notable.

Exacto. Además, creo que muchos inversores se han dejado seducir por la escasa volatilidad durante la subida de tipos de algunos fondos high yield con una duración efectiva muy corta. Una duración muy corta protege contra los vaivenes causados por una subida de tipos, pero no protegerá frente a crisis económicas o financieras.

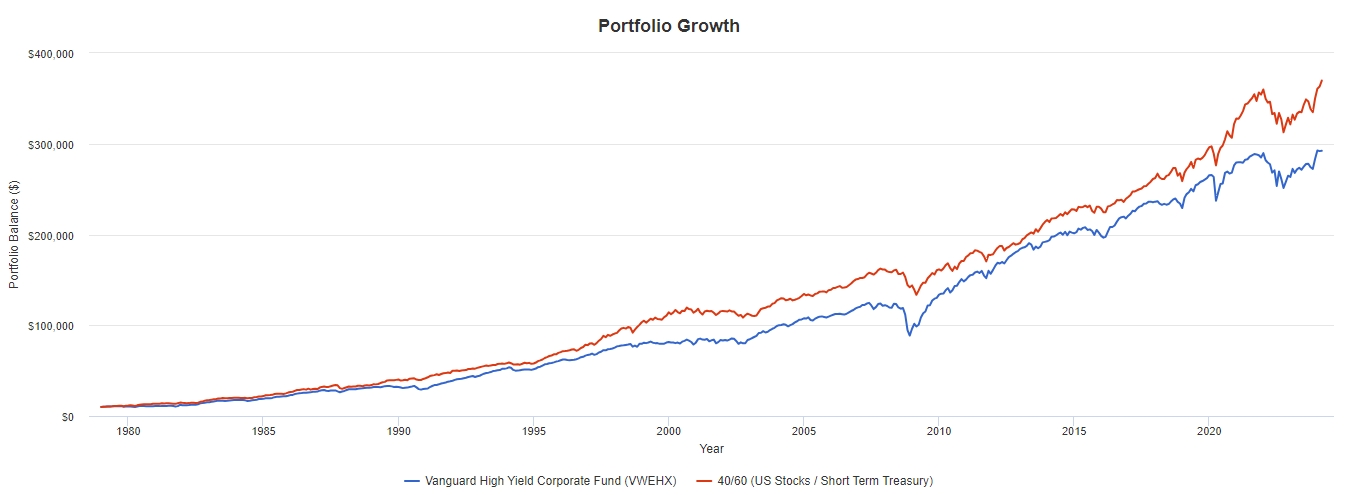

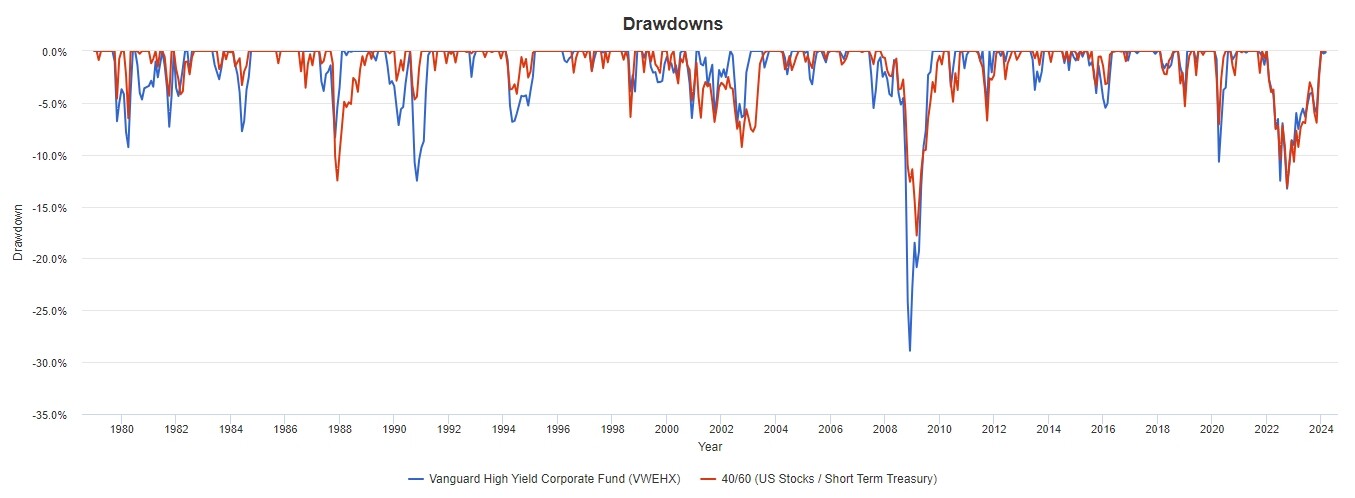

Otra pregunta interesante sería si a un inversor en bonos high yield le podría interesar más una cartera Boglehead moderada de acciones y deuda pública a corto plazo:

Fuente: Portfolio Visualizer

Hay varios caminos para llegar a un mismo objetivo y el inversor debe escoger el que mejor se adapte a sus conocimientos, necesidades y tolerancia al riesgo. No creo que los fondos high yield (activos o pasivos) sean la mejor estrategia para la mayoría de inversores, pero, nuevamente, es mi opinión.

Os propongo un pequeño ejercicio didáctico del que seguro que todos podremos aprender algo.

En esta imagen os muestro un bono de Rumania con los datos que se indican.

La tir última es del 4,30 %. Hay inversiones alternativas que para el mismo vencimiento ofrecen una tir un poco superior y similar rating.

Con esta información, la pregunta es la siguiente: ¿Opináis que es el momento óptimo de venderlo o por el contrario lo dejaríais en cartera? ¿Puedes razonar tu respuesta?

En contestacion a la pregunta de @Yomais sobre que hacer con un bono de Gobierno Rumano, con cupon de 2.87%, vencimiento 5 años, precio actual 94.6, y TIR de 4.3 %.

El valor de algo no es absoluto, depende de su comparacion con Rentabilidad / Riesgo de otras RF.

Por ejemplo yo lo compararia con FI de RF ( que son agregados de decenas de Bonos):

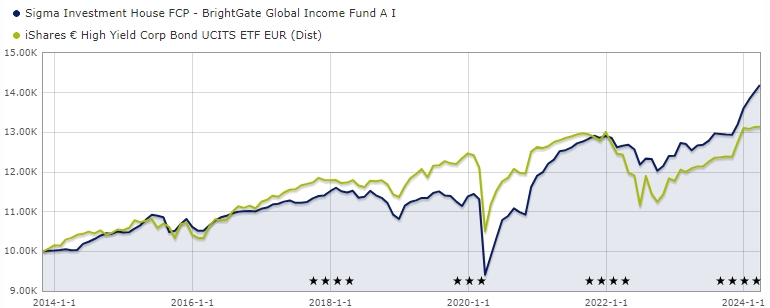

Brightgate Global Income

TIR + 6.5%, Duracion media 2.18, Precio 95; Cupon medio 6.2

Bestinver Deuda Corporativa

TIR + 6.5 %, Duracion 3.5

Buy & Hold Renta Fija

TIR + 6.2 %, Duracion 3.1

Una respuesta muy formal Rinimi pero fijese que no da respuesta a la pregunta que he planteado. Mas que comparar con fondos de inversión, en mi opinión, la idea es si se puede calcular de alguna forma que el bono del problema está en su momento óptimo de venta o no y además sabiendo que hay posibles inversiones de tir un poco superior y mismo rating donde colocar la liquidez de la venta. O si por el contrario conviene dejarlo madurar durante más tiempo.

Pues si hay alguna minusvalia para compensar, se podria vender y comprar incluso otro bono del mismo emisor con TIR y vencimiento similar.

Yo normalmente no toco el bono si voy a vencimiento, a no ser que surja otra oportunidad mucho mejor y necesite liquidez.

Hay que tener en cuenta los costes de compraventa y posibles spread entre los precios.

Yo tengo el DWS Ultra Short y rinden parecidos. Habia pensado en diversificar en ambos pero no creo que valga la pena. Ya tengo tambien el Groupama. Lo que si me gustaria tener y aqui va la pregunta es, un ETF monetario de tal manera que pueda disponer de dinero al instante.

Si por ejemplo, un valor que llevo mirando hace tiempo, cae un 20% que es donde quería entrar con una cantidad considerable y me pilla con todo el cash en fondos monetarios, no puedo invertir puesto que tengo que esperar 24 horas para liquidarlo, mas si me pilla en viernes o por ejemplo hoy que no abre el nasdaq hasta el lunes.

Que ETF recomiendan? de los que he visto, había pensado en este:

otra opción:

Pero creo que el Xtrackers me gusta mas, al final son parecidos pero el Xtrackers tiene mucho mas AUM.

Aqui podeis ver los 4 para en perspectiva ver mas o menos que son productos que rinden parecido:

La idea es, tener la mayoría de cash en los fondos monetarios que rinden un poco mas, y tener una cantidad de munición instantánea en un ETF monetario como el que Xtrackers que comento. Si por ejemplo tiene 100k en liquidez, 80k entre DWS y Groupama, 20k en el ETF. Lo malo es la comisión de compraventa, que se paga un 0,12%, no se si esto desbarata la estrategia. Sigue teniendo sentido? viendo que al mes va a sacar un 0,31% o así, y que va a pagar un 0,12% cada vez que venda (mas el 0,12% que pagar al comprar el ETF)

Por el momento no hay ninguna minusvalía para compensar pero podría aparecer a lo largo de este ejercicio, es evidente. Por tanto, este argumento ahora mismo no es determinante para tomar la decisión de vender o mantener en la cartera.

Cuando compré el bono era para llevarlo a vencimiento pero el mercado ha llevado su precio a un punto tal que me hace reflexionar y plantearme la pregunta con la que he iniciado esta discusión. Hay oportunidades que sin ser mucho mejores ofrecen una rentabilidad un poco más alta para el mismo vencimiento.

Se ve su perspicacia cuando dice lo de tener en cuenta los costes de venta y el precio de venta, detalle que no había incluido en mis cálculos. Gracias por enseñarme.

Continúa la discusión: ¿precio óptimo de venta o se mantiene?

Realmente no entiendo lo de punto óptimo, si el mercado ha corrido, lo ha hecho para todos, con lo cual encontrar algo mucho mejor en el mismo segmento pues dificil.

Si el punto óptimo es porque no espera caida de tipos y pueda bajar otra vez el bono… Pues a tirar de bola de cristal.

Si espera caida de tipos más agresiva, puede vender y comprar mismo emisor a más largo plazo… Le sacará más de 100 puntos… Pero si no se acierta con el timing habrá que estar bastantes años ahi dentro.