Que el regulador exija tener colchones de capital en instrumentos diferentes de las acciones, ya da que pensar. Sucede que como ya no cuelan las ampliaciones de capital… pues se inventaron este instrumento llamado COCO que por mucho que no diluyan en el momento de la emisión si el negocio del banco se resiente la cotización del COCO también lo hará.

Que existe un prospectus con el limite en el que se convierten y que está todo especificado… Faltaria más, lo que no pone en el prospectus es que en momentos de crisis financieras el regulador puede aceptar situaciones cuando menos debatibles, como por ejemplo el caso Banco Popular

Que con el viento a favor y epocas de mucha liquidez le viene de perlas a

muchos fondos para cobrar unos cupones altisimos? Sin duda. Pero que sucede cuando el mercado y el ciclo se da la vuelta? Cuidado puede quedarse con un instrumento con pérdidas mucho más altas que los cupones recibidos.

Estos COCOS vinieron a sustituir a las preferentes y su mala fama, cuando en mi opinión me parece mejor instrumento para el inversor.

Realmente no se lo impiden en muchos casos. Le obligan a tomar un camino mucho más complicado para hacerlo. Lo cual también puede terminar siendo contraproducente. Pero es el que busca la mínima excusa para hacer lo que le pide el cuerpo el que tampoco no hace caso de los posibles riesgos ni que se los expliquen bien.

Hablaba por ejemplo de las hipotecas a tipo variable. Es verdad que los bancos no estaban explicando bien los riesgos. Pero también podía encontrar por redes todo tipo de proclamas bastante peores en el sentido de sugerir apalancarse mucho a esos niveles para luego beneficiarse de las rentas del alquiler.

En el caso de mínimos de inversión, ya suele ser el propio emisor al que no le hace falta buscar capitales inferiores para captar lo que necesita.

Buenas tardes, aprovecho el hilo para lanzar la pregunta de donde podría uno comprar bonos o letras de países como Francia y/o Alemania; hablo de un servicio similar a la web del Tesoro español nada en plan Etd o Fondo (sería para comprar cupones a vencimiento). Muchas gracias.

Las tendría que mirar pero a priori me temo que tendrán comisiones demasiado elevadas para importes pequeños o medianos en base a la rentabilidad actual.

Creo que esto no es así.

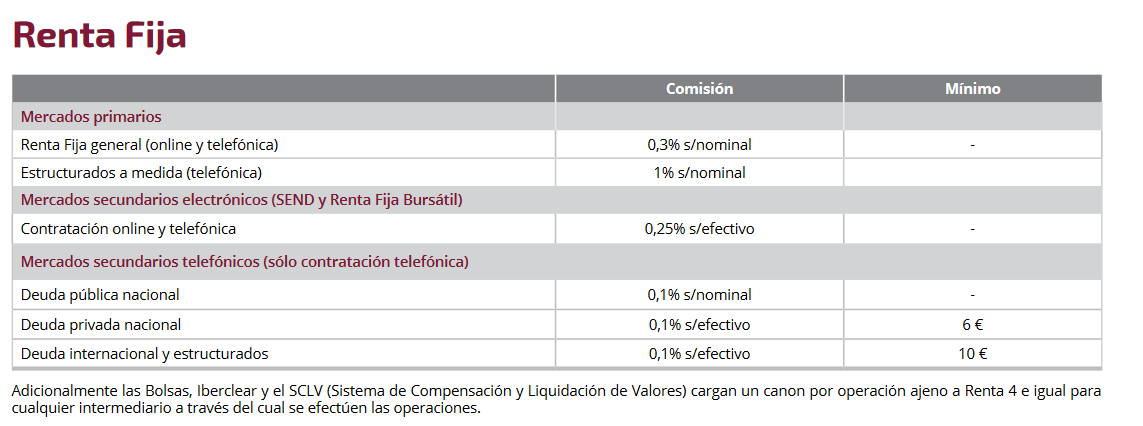

En R4 la comisión de compra/venta de RF es del 0,1%. De hecho hace un mes compre bonos soberanos de Hungría a 4 años en € y eso me aplicaron.

Incluso me dijo el gestor que la deuda soberana de España, si hacías la compra electronicamente en la plataforma, no tenía ninguna comisión.

En todo caso, en la web están las tarifas para este año.

Un saludo.

Tiene Vd. razón: las comisiones son diferentes en la emisión (mercado primario) o en la compraventa de emisiones en circulación (mercado secundario) y también si da la orden por teléfono o la efectúa por internet. También pagará comisión de custodia y en caso de bonos cuando cobre los cupones.

La comisión de mantenimiento pueden evitarse con aportaciones periódicas: dinero va, dinero viene.

Yo soy cliente de Renta 4, pero es poco recomendable para la poca renta fija que se puede comprar en España. Otra cosa es que la use para otros productos y aproveche si alguna emisión le interesa.

Por otra parte, yo solo he tenido como intermediarios Renta 4 y algún banco y el servicio de Renta 4 me compensa.

Sin embargo, quien compra acciones para comprar y mantener suele elegir, p. ej., ING.

Hola, ayer me resultó imposible continuar con el interesante debate al respecto de la Mifid II por ser el día que era.

Y, aunque ya se había soslayado el tema, con la venia y aun a riesgo de ser pesado, no puedo evitar añadir unos últimos comentarios por mi parte.

Estoy de acuerdo, como bíen comenta @agenjordi que una normativa es necesaria para evitar los abusos pasados en la época de preferentes e hipotecas multidivisa. Pero sinceramente, creo que la Mifid II en lo que respecta a RF es un error, que equivoca

la dirección del problema y, encima, a costa de coartar la libertad y de crear otros perjuicios a los inversores minoristas.

Pone el foco en el producto cuando no hay razón. Unas preferentes pueden ser una inversión aberrante para alguien de 80 años

pero ser factible para alguien de 40. Puede ser desaforado invertir gran parte de tu patrimonio, pero ser interesante para un 5% o menos de tu patrimonio financiero. Y, puede ser desaconsejable las preferentes de algún banco italiano en medio de la crisis financiera pero no serlo en algún banco español actual que esté cumpliendo los ratios de capitalización y que no tenga mala perspectiva para los próximos años.

¿Qué sentido tiene que, para ser considerado apto para poder comprar un bono senior, una de los requisitos sea el hacer más de un determinado número de operaciones complejas cada mes? Osea, que yo puedo ponerme hasta las pestañas con opciones, ETNs inversos, apalancados x10 y CFDs y no contratar un bono de VW a tipo fijo porque tiene una call 3 meses antes del vencimiento. Esto es una chorrada.

Tampoco veo el que no pueda comprar según que tipo de deuda y sin embargo pueda, Dios y comisión mediante, contratar fondos cuyos subyacentes son, exclusivamente, ese tipo de deuda sólo contratable por institucionales. Esto a las entidades financieras les viene de perlas.

Al final, sacrificamos la libertad del que intenta ser apto para proteger al no capacitado. De acuerdo, puedo aceptarlo. No todos han de tener las mismas inquietudes.

Pero si realmente quisieran solucionar el problema bastaría con tomarse en serio los test de idoneidad y quien los supere y demuestre unos conocimientos sobre un área, vía libre para invertir en ella. O, simplemente, firmar online un descargo en la web de la CNMV con tasa incluida para sufragarlo. Pero esto sería si realmente su preocupación fuera el inversor minorista.

En fin. Espero que disfruten del fin de semana.

Un saludo.

¿Vds. creen que la advertencia de que fumar perjudica gravemente la salud que consta en los paquetes de tabaco está para velar de la salud de los fumadores o para proteger las cuentas de las tabacaleras a las que ya no se las puede acusar de engaños?

Ufffffffff, cuando Rallo ya está en estos fregaos… Miedo me da una crisis de deuda euro.

Los paises Balticos con inflaciones del 20%, UK con un laberinto complicado con un margin call hace un par de meses, la deuda publica del sur sube y sube… y el norte de garante.

La Sra Largarde va a meter en cintura a los estados con mayor deuda y deficit creciente más y más…?

Yo lo que sí que veo ahora que antes no veía, es cierta diferencia en los tipos que ofrecen de financiación los bancos, vs a los que se siguen financiando los países de la UE.

Incluso las hipotecas vaya, con el colateral que es la vivienda, están por encima de la deuda española.

Una empresa buena ahora a 10 años se financia al 5% con un préstamo sindicado, cuando dicha empresa antes se financiaba al mismo tipo que el del gobierno español.

Esa diferencia en la medición del riesgo, me hace pensar que están sujetando ciertos bonos, que deberían de estar más abajo y se compran porque se tienen que comprar.