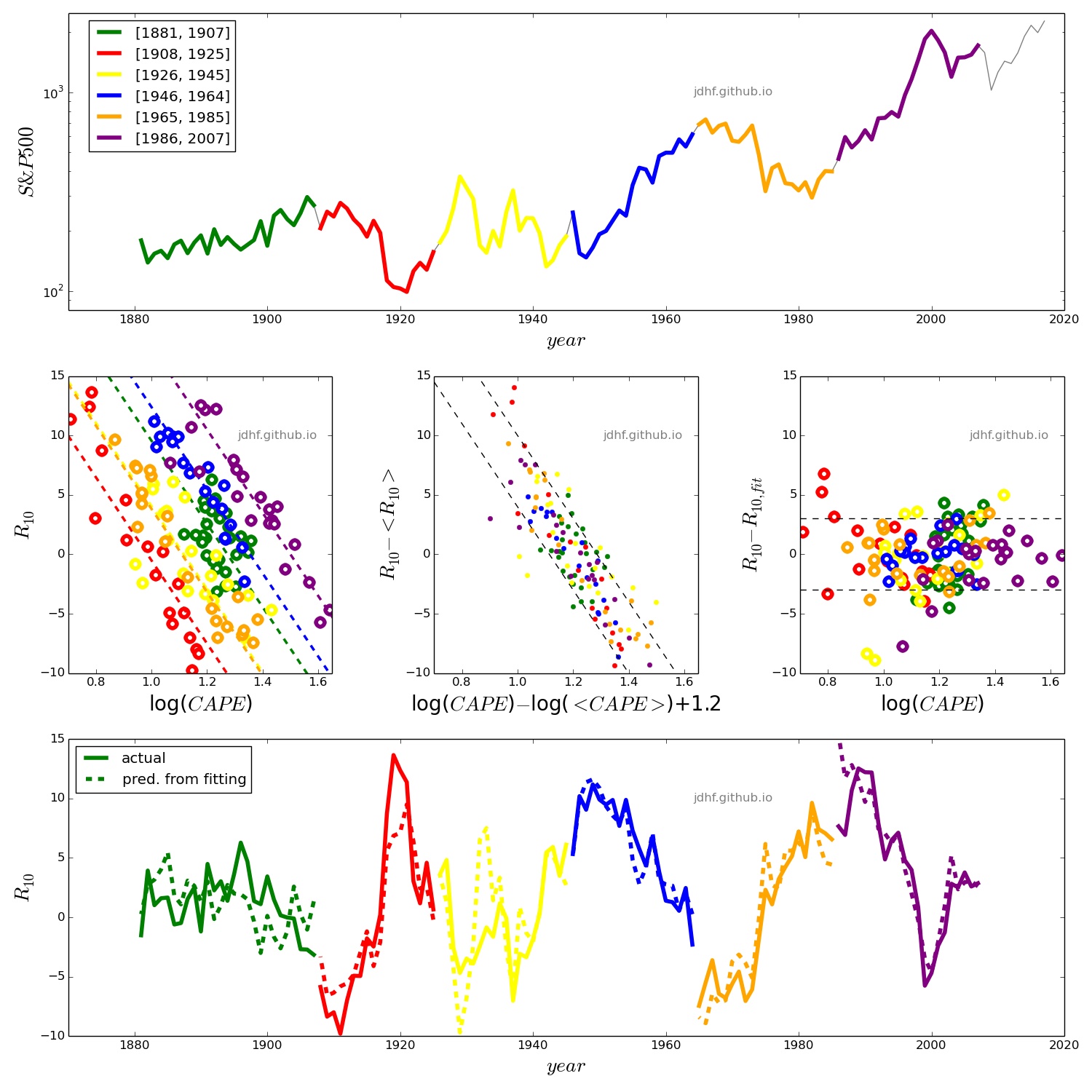

Motivado por la lectura acerca del CAPE como predictor de la rentabilidad a 10 años (R10) del S&P500, he comprobado esta relación (R10 vs. CAPE) en diferentes periodos. Los resultados los he resumido en la gráfica que adjunto:

El recuadro superior es solo para identificar los diferentes periodos (indicados en el cuadro interior) y en el recuadro inferior se muestra la rentabilidad observada y la obtenida de un ajuste lineal en cada periodo del tipo:

R10 = -α log10(CAPE/CAPE∞)

donde α es fijado a α=35 y el parámetro CAPE∞ es ajustado para cada periodo.

Los ajustes son mostrados en la gráfica intermedia izquierda. La gráfica intermedia central muestra los mismos ajustes re-centrados a R10=0 y log10(CAPE)=1.2 y enmarcados en una banda de ±3%. La gráfica intermedia derecha muestra la separación de los valores observados de R10 con respecto a cada ajuste enmarcado en la misma banda de ±3%.

Los datos los he obtenido en http://multpl.com . Cualquier amistoso comentario o duda serán bienvenidos.

3 Me gusta

Interesante, muchas gracias y bienvenido. Se me ocurren un par de preguntas desde mi ignorancia estadística:

-

¿Cree que es apropiado hacer este tipo de análisis sin tener en cuenta el nivel de tipos de interés, ya sea nominales o reales?

-

¿Qué grado de importancia atribuye a establecer los ciclos temporales? Visualmente parece que importan bastante, y ¿cuál sería la sensibilidad del ajuste predictivo a no haber afinado los ciclos tan bien?

Un saludo.

1 me gusta

Hola arturop!

Respondiendo a sus preguntas:

1) ¿Cree que es apropiado hacer este tipo de análisis sin tener en cuenta el nivel de tipos de interés, ya sea nominales o reales?

Estoy comparando con el “10yr US bond yield” y con la inflación en periodos de 10 años. Solo con la inflación a 10 años parece tener cierta tendencia lógica (al menos para mí):

- Inflación estable y baja -> alto CAPE para la misma retanbilidad

- Inflación variable y/o deflación/hiperinflación -> bajo CAPE para la misma rentabilidad

2) ¿Qué grado de importancia atribuye a establecer los ciclos temporales? Visualmente parece que importan bastante, y ¿cuál sería la sensibilidad del ajuste predictivo a no haber afinado los ciclos tan bien?

Lo curioso es que en la nube de puntos hay unas pocas (6) secuencias (de varios ~20 años) claramente distinguibles, eso fue lo que sorprendió.

No hubiera tenido porque ser así. Podría haber sido una nube de puntos completamente enmarañada y sin ningún rastro de secuencias.

Cuándo se produce el cambio de ciclo y por qué? Buena pregunta. Si lo supiera sería millonario o premio Nobel…

Gracias por sus comentarios y preguntas!

¡Bienvenido! Gracias por compartir este estudio.

Al hilo del CAPE, hace poco Larry Swedroe publicó el siguiente artículo.

Una de las cosas interesantes que señala es que los beneficios antes del 2001 no son comparables a los posteriores debido a los cambios contables, lo cual lógicamente afecta al análisis histórico del CAPE.

1 me gusta

Aquí adjunto las gráficas en las que estaba trabajando para comparar el grado de sobrevaloración en cada periodo/secuencia con el “10 yr US Bond yield” y la inflación a 10 años anualizada.

La sobrevaloración la caracterizo con el CAPE∞. Graficamente corresponde a la posición de cada secuencia en dirección diagonal.

En la gráfica inferior se percibe la relación característica en forma de “Y” o “V” entre la inflación y el PER (ver https://www.advisorperspectives.com/dshort/updates/2011/04/27/p-e-so-many-choices-part-2).

Muchas gracias por sus interesantes aportaciones.

Pongo el link para un artículo que analiza las principales causas del incremento del CAPE en las últimas décadas, que, para el autor se puede reconducir a la reducción que se ha producido en el ratio de payout de los dividendos con el consecuente incremento del EPS real.

Why is the Shiller CAPE So High?

1 me gusta