Durante la última década, se han dado dos fenómenos que han desestabilizado la paz recaudatoria para con el tabaco en los países de la Unión Europea: la escalada en los impuestos especiales al tabaco en algunos Estados Miembros, y la irrupción de los productos de nueva generación con nicotina.

Desde hace ya bastantes años, los Estados Miembros están obligados por la normativa europea a fijar unos impuestos especiales mínimos al tabaco. Todo esto se regula en la Directiva 2011/64/EU.

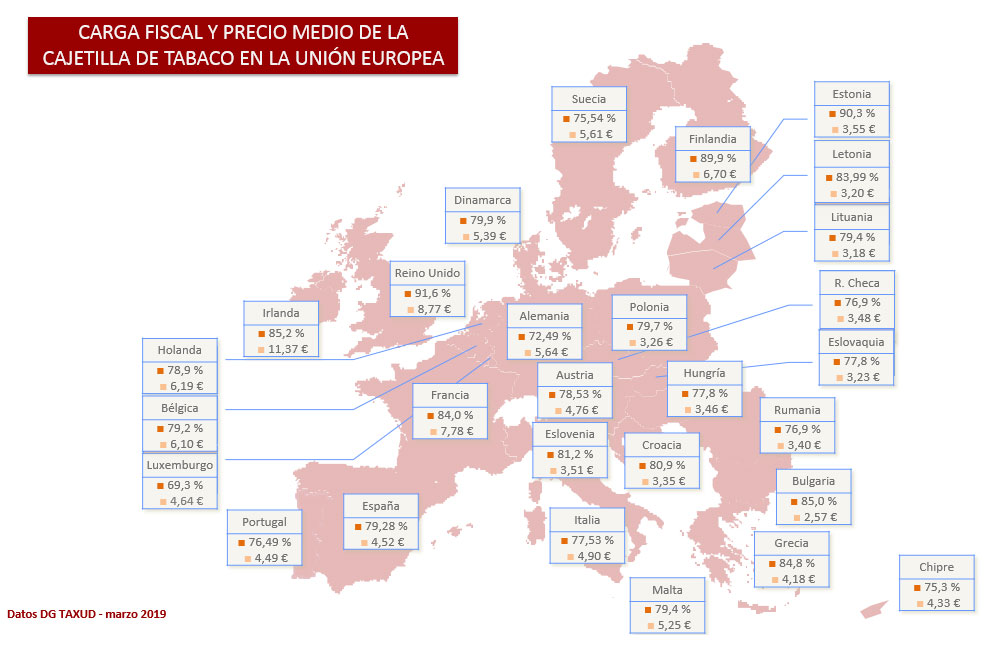

Lo que no se les ocurrió, o no se atrevieron a fijar -el fracaso de los Estados Unidos de Europa todavía resuena y no hay que tensar la cuerda-, es una carga fiscal máxima a las labores del tabaco. El resultado es que países como Francia durante esta década doblaron los impuestos especiales al tabaco, y claro, como el ser humano siempre busca optimizar aquello de obtener más con menos, descubrió que le salía perfectamente a cuenta hacer periódicamente una escapada a algún país fronterizo, donde pasar el día y de paso recargar las alforjas con cigarrillos.

El gobierno francés, claro está, se queja de que se le va recaudación en la venta transfronteriza, que el libre mercado es una faena y que por favor lo arreglen cuanto antes (con el contrabando, que se estima es el doble en Francia que en España, y es fruto también de los prohibitivos precios galos, poco puede hacer la UE).

A todo esto se le suma la irrupción de los productos de nueva generación, a saber: vapeadores, tabaco calentado y tabaco oral. Productos con nicotina, pero que quedaban a salvo de la imposición mínima. Como hay libertad para fijar el marco fiscal, el resultado es que según los intereses del lugar, la fiscalidad a estos nuevos productos ha sido más o menos gravosa: en España por ejemplo, al tabaco calentado lo gravan como si de cigarrillos se tratase (corrijo que el dato es erróneo: el gravamen en España es intermedio, más suave que el de los cigarrillos), aunque al vapeo no (ya han anunciado que lo piensan igualar); en Italia, el tabaco calentado goza de una fiscalidad mucho más atractiva que la de los cigarrillos (casualmente la fábrica para Europa del líder en este segmento se levantó en Italia, y sus proveedores son los agricultores de tabaco italianos), etc.

El caso, es que en los trabajos preparatorios para la reforma de esta Directiva sobre la fiscalidad a las labores del tabaco, la Comisión Europea considera lo que sigue:

“The evaluation highlights the main limitations of the current regulatory framework and concludes that the Directive does not achieve its objective in relation to the proper functioning of the internal market and at the same time a high level of health protection, as the minimum tax rates have lost their effect. Furthermore, the Directive is not able to cope with market developments and the entry into the market of new products”.

Vamos, lo que les he comentado. Que hay países que en su afán protector -o recaudador- se han pasado de frenada (en Francia, cajetilla a 10€) y pierden potencial recaudación, y que los nuevos productos dejan en paños menores a las arcas públicas (curiosamente nadie, en los reguladores europeos, quiere debatir si estos nuevos productos conllevan el mismo gasto sanitario que los cigarrillos tradicionales, porque se supone que es en esto en lo que se fundamenta la carga fiscal).

- Impacto para el sector:

Los principales perjudicados, a priori, serían los líderes de los productos de nueva generación. En el caso del tabaco calentado por ejemplo, los cartuchos de IQOS (Heets) no se venden más baratos que los cigarrillos tradicionales. Como la materia prima para fabricar unos y otros es la misma (cultivo), y los costes de la cadena de valor similares (transporte, distribución y comercialización), el margen superior del nuevo producto se fundamenta en la menor carga impositiva que soporta.

¿Qué habrán pensado en Bruselas? Pues que si empeoran la fiscalidad del tabaco calentado y del vapeo en la UE, los fabricantes no podrán hacer como con el tabaco tradicional, e igualar la subida. No, porque entonces sería tal la diferencia de precio entre consumir nicotina por vía del vapeo o del tabaco calentado u oral, frente al tradicional, que toda la inversión en IQOS y compañía no habría servido para nada (al consumidor le importa su salud, pero también su bolsillo). Lo que se verían abocados a asumir es un mismo margen en Europa para cigarrillos y los nuevos productos del tabaco.

Aparte de esto que he señalado, la intención de la UE no es solo aumentar la fiscalidad de los nuevos productos con nicotina, sino también la del tabaco tradicional. Así, de incrementarse la fiscalidad al tabaco en todos los países de la UE de golpe, caerían fuerte los volúmenes (yo estoy convencido de que la inelasticidad en la demanda de productos con nicotina es fuerte, pero tenemos el factor contrabando, no menor).

Por ahora en cualquier caso, el alcance del incremento en la fiscalidad mínima al tabaco es un interrogante. Lo que sí parece un hecho, es que el riesgo de que se acabe la tremenda ventaja en márgenes de productos como el tabaco calentado o el vapeo en Europa es muy elevado.

Agradezco sus reflexiones y comentarios.