Buenos días compañeros,

Después de bucear un poco por los hilos y ver que se ha preguntado alguna ver por este tema, pero sin demasiado éxito, quiero poner un ejemplo práctico (el mío) de una cartera que “creo” o “quiero” rebalancear. Voy a proponer el caso, explicar mis argumentos de la operativa y por último, reflexiones y espero, alguna ayuda de la gente que más domina el arte del asset allocation. Sin más dilación, comencemos:

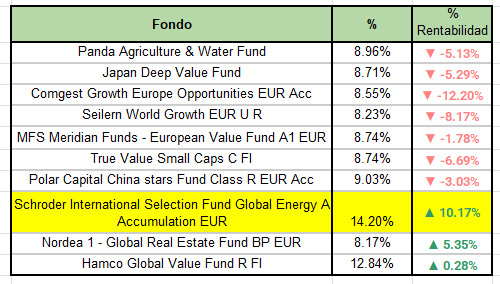

1º. Este el asset allocation dividido por fondo:

Como dato importante: el capital está 100% invertido y no habrá más cash para comprar bajadas

Como se puede observar, el fondo de energía se ha comportado extraordinariamente bien en los últimos 2 meses. Uno entonces se puede preguntar si debe o no debe hacer caja y redirigir a otros fondos más estructurales de la cartera que hayan bajado mucho: Seilern y comgest.

Ahora voy a exponer cual es mi visión actual sobre el fondo de petroleras:

El crudo ha evolucionado de manera espectacular en los últimos meses y muchos analistas apuntan que podría llegar perfectamente a los 100$ por barril, lo que impulsaría aun más la cotización de las empresas del fondo. La mayoría de dichas empresas, después de estar sacando unos resultados muy positivos están rompiendo máximos de los últimos años pero… podría darse la vuelta de manera brusca y truncar mi plan de aguantar el fondo hasta que el petróleo toque los 100$?

- Argumentos a favor:

-

Las petroleras tienen unas valoraciones atractivas al precio del subyacente actual por lo que, que estén en máximos no me da una señal de venta. al menos en mi cerebro.

-

Son una cobertura frente a la inflación y suelen comportarse bien, de manera relativa, frente a uan subida de tipos más agresiva de la que se espera.

-

Si se materializa un conflicto entre rusia y Ucrania, podría disparar tanto el gas como el petróleo, aunque fuera de manera fugaz, y yo aprovecharía para vender la posición.

- Argumentos en contra:

-

Un acuerdo y levantamiento de las sanciones al petróleo de irán, podría abaratar el precio de oro líquido (aunque pienso que ya se descontó el martes bajando un 2). Este argumento no me convence ya que realmente las reservas de EEUU siguen disminuyendo, no soy un experto en el tema ni mucho menos, pero por resumir: un factor político negativo que haga bajar su precio bruscamente

-

Simple reversión a la media, además de que se produciría muy rápido y no me daría tiempo a operar sin sufrir una fuerte caída en la cotización

Vamos a ahora a hablar un poco de aspecto técnico. Las imágenes que vais a ver son extraídas de seminarios de Pablo Gil (analista que por su sensatez es de los que más sigo):

- A rugmentos a favor:

-

ha roto con fuerza la directriz bajista que presentaba desde hace mucho tiempo.

-

Parece que esta terminando el recorrido de una ona V que lo llevaría cerca los 100$ como

pronostican muchas casas de análisis como Goldman. -

Podría tomar un descanso hasta la linea de tendencia bajista que ahora es un soporte y coger impulso para ese último estirón hacia arriba.

-

No hay señales bajista ni en RSI ni en MCD por lo que no parece que se pueda dar la vuelta de manera brusca (hablando siempre de price action, es obvio que un factor político no está incluido es él, pero si la expectativa de que pase o no pase).

- Argumentos en contra:

- La tendencia del largo plazo es bajista, desde los máximos de 2007. Es cierto que ha roto lo antiguos máximos que unían la directriz bajista desde 2012 y abrían paso a esa subida.

Por tanto, llegado a este punto analizando, de manera simplista, cuales son los posibles escenarios, s la hora de tomar una de las 3 siguientes acciones:

-

No hacer nada: quizá sea la más sensata, pero es posible que sea la operativa que más dolor de cabeza me puede producir por el “ya sabía yo que…”

-

Vender la posición total y asumir que he cumplido el objetivo de 1 año en 2 meses, creo que una rentabilidad de un 11-12% es una victoria en ese periodo de tiempo. Una vez hecha la venta, redirigir al Comgest y al Seilern

-

Vender parte de la posición y redirigir a estos dos fondos

Una vez planteados estos 3 escenarios, voy a intentar exponer que pienso sobre la evolución de estos dos fondos.

-

Seilern world: fondo con empresas con sesgo US (se supone que growth) que se ve beneficiado de, bajadas de tasas, poca inflación y que el 10y no se dispare demasiado. Para mi tener googl en cartera no es growth, pero es lo que hay…

-

Comgest oport: fondo de empresas de tamaño más pequeño que el anterior centrado en europa.

Despues de esta banalización de la explicación de estos dos fondos, voy a intentar ir al garno:

En EEUU van a subir tipos si o si, la pregunta es cuantas veces y cuantos pbs, mientras que en Europa a pesar de que Lagarde haya cambiado el discurso (ahora es posible una subida de tipos en diciembre) va a rebufo de lo que pase en EEUU y creo que tienen más margen de maniobra. Y por último voy a poner unas reflexiones que me encantaría que echarais un cable o me hiciera alguna recomendación.

-

Si redirijo capital del petróleo a estos dos y siguen cayendo después de este rebote que estamos viviendo en febrero me da algo (es lo que hay, así es la bolsa, no llores)

-

Me preocupa que la subida de tipos sea más fuerte de la que dicen (hoy sale CPI en EEUU a las 14:30) y provoque nuevas caídas fuertes en empresas con valoraciones más exigentes.

-

Estoy pensando que puedo haberme equivocado al construir la cartera de esta manera ya que estos dos fondos no tienen buenas perspectivas en el medio plazo y debería haber elegido otros fondos más cíclicos.

Dicho todo lo que se me pasa por la cabeza, y discúlpenme las formas ya que no suelo explicar muy bien, ¿alguien tiene alguna recomendación para esta situación?

Muchas gracias a todos

PD: lo que yo haría antes de ver alguna opinión sería redirigir la mitad de la posición al comgest ya que es el que más ha sufrido y el que tiene más tiempo de recuperarse antes de lidiar con una subida de tipos en europa.