Yo tomaría nota de lo dicho por @agenjordi, @aeneas, @emgocor y @AntonioRRico, pero abandonaría los porcentajes que usted asigna a cada uno de los activos y, sinceramente, sobre todo lo del 40 % a un bono corporativo. Diversificaría la renta fija, quízá por ETF´s que repartan rentas, y tendría una buena parte en liquidez. Creo que la pirámide que construye de mayor a menor porcentaje de capital para cada inversión la invertiría, y sí destinaría un capital para una cartera de acciones invertidas en acciones de primeras marcas, que hayan pagado siempre dividendo. Cada año vendería una o dos de ellas o, en su defecto, uno o dos fondos de inversión.

Para gustos, colores, pero los Cobas o Microcaps los sustituiría por un Magallanes European y un Bestinver Internacional.

Cada cual le aconsejará según sus estrategias preferidas. Yo soy de tener un poco de casi todo.

Lo primero sería comprarme unas zapatillas

http://www.planetatriatlon.com/samuel-starbrook-corre-la-maraton-londres-87-anos/

Invertiría en RV el 100% y a recoger dividendos!!

El contexto que podríamos poner es, por ejemplo, una persona que recibe 1M€ por la venta de un activo inmobiliario y se plantea invertir ese capital. Podría ser una persona cobrando actualmente la pensión sin la necesidad de una renta adicional, es decir, que pueda vivir fácilmente con la jubilación generada y no necesitase el millón para sus gastos y manutención.

La idea de tener en cuenta un horizonte temporal cercano (aproximadamente 5 años) es para tener en cuenta la peculiaridad actual de los mercados financieros y su futura evolución.

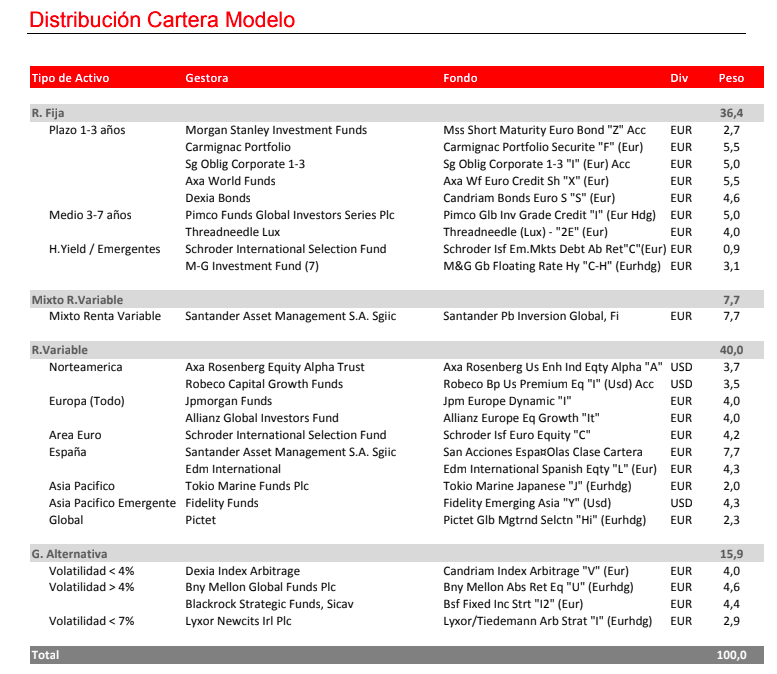

Revisando carteras y propuestas de la banca de inversión, encontré bastante interesante esta cartera equilibrada del Santander, con una exposición en RF del 36% y 40% RV. También había otra alternativa más conservadora con 52,5% RF y 27% RV. Aprovechar esta cartera como activo principal de inversión con unas comisiones de gestión del 0,85% sería muy interesante la verdad.

Obviamente, si fuera por mi, lo invertiría a largo plazo vía fondos de inversión en renta variable, pero como el caso es para alguien con una edad avanzada y, por ejemplo, sin descendencia directa ni demasiados gastos, su intención sería básicamente preservar el capital. Por este motivo, encontraría también interesante poder cotizar algún bono a 4/5 años para ver la TIR que podría dar. La parte negativa es que con los tipos de interés al 0% los bonos probablemente cotizarán por encima del valor nominal (la TIR del bono italiano a 4 años está al 2,76% tras las últimas semanas).

Con la cartera modelo y una parte importante “segura” a 4/5 años, acabaría añadiendo inversión directa en RV a través de algún fondo de inversión value de Magallanes, Cobas o AZ e indexados.

Me gusta la idea de empresas que paguen dividendos estables y con ventajas competitivas, pero preferiría destinarlo a una inversión para más largo plazo (10 años, por ejemplo, para evitar la volatilidad del mercado y vivir un ciclo económico completo).

Me gusta tu punto de vista! Con 1M€ debes intentar disfrutar de la vida sin gastar más de la cuenta, pero pudiéndote dar algún capricho de más.

Pero a 5 años vista, pondría algo menos en renta variable, teniendo en cuenta la inestabilidad y las perspectivas económicas futuras.

De todos modos, una cartera como Coca-Cola, SAP o incluso BMW con dividendos estables y ventajas competitivas también sería interesante para complementar la inversión vía fondos!

Perdona respondía el mensaje anterior por error. Sí, tienes toda la razón. Podríamos poner una situación como la siguiente:

-

70 años jubilado y con una buena pensión, sin la necesidad de ingresos adicionales.

-

El millón de € ingresado tras la venta de una propiedad inmobiliaria sin interés de comprar nada más.

-

Sin hijos pero con la intención de preservar el capital para otra familia.

Pero por supuesto, como indicas, intentaría vivir al máximo los días que me quedaran!

@jvas me siento tan identificado con el exdirectivo que cita que prácticamente todas mis decisiones de inversión se basan en evitar esa situación a pesar de que, visto racionalmente y salvo catástrofe, nada hace pensar que pueda sucederme.

Visto desde hoy, no necesito vivir mis últimos 30 años con lujos pero sí con la tranquilidad de no vivir con preocupaciones de dinero.

Uno de los motivos de preservar el capital y no gastarlo en vivir la vida como se merecería el sujeto del ejemplo, es la necesidad de, llegado el caso, poder afrontar los gastos de una residencia integral que no son precisamente baratas.

En el ejemplo inicial se habla de tener 1 millón de euros pero no se menciona si se incluye la vivienda habitual o no.

Pongamos que está incluída en esa cantidad. Para una persona de 65-70 años, ¿no sería más rentable alquilar una casita en la playa e invertir el dinero de la compra para que permita pagar el alquiler y vivir?

Gasté mi fortuna en mujeres, alcohol y coches; pero el resto lo desperdicié,

George Best (jugador del Manchester United).

Buenas noches: Me permito preguntarle la siguiente cuestión: ¿Cómo valoraría la distribución a realizar en caso de descendencia? ¿Qué pesos hubiera planteado? No sé si se dió el caso. Gracias.