Originalmente publicado en: https://blogs.masdividendos.com/roma-no-se-hizo-en-un-dia/2020/11/28/que-es-la-inversion-mi-vision-de-la-inversion-primera-parte/

La pregunta tal vez parece muy sencilla, pero le aseguro que la respuesta no es tan fácil, especialmente la parte de cómo invertir.

¿Qué significa invertir? ¿Y por qué hacerlo?

Estas 2 preguntas igual son fáciles.

Para los particulares, todo lo que sobra después de los gastos, se llaman ahorros y toda esa cuantidad puede ser invertida.

Según el diccionario, invertir es: Emplear una cantidad de dinero en un proyecto o negocio para conseguir ganancias. Esa definición responde que se hace porque la gente quiere ganar dinero.

Hay otras razones para invertir además de ganar dinero como financiar proyectos en los que creemos (desarrollo durable, préstamos “verdes”), ayudar a un amigo/familiar a montar su empresa o asegurarse un sitio para vivir durante la jubilación. Por eso quiero decir que no siempre se va a invertir con el objetivo de ganar un máximo de dinero; y no olvidemos también los blocajes psicológicos/irracionales que suelen explicar la suboptimización patrimonial.

Hay muchos tipos de inversión:

Hay inversiones financieras (son las que más voy a desarrollar), e inversiones inmobiliarias. Hay inversiones de largo plazo, otras de corto plazo. Hay inversiones en previsión de la jubilación y/o que permiten reducir los impuestos. Hay inversiones que necesitan dedicarle tiempo (alquiler un piso sin agencia), otras que no (por ejemplo, gestión pasiva con ETF o fondos) …. De esta manera todo el que invierte encuentra algo que le corresponde.

¿Por qué hay que empezar a invertir lo antes posible y tener un horizonte lo más amplio posible?

Hay que hacerlo pronto por razones matemáticas simples: los intereses compuestos.

Imaginemos una inversión que da 3% por año, después de 10 años, no habrá 30% pero 34.39%, después de 20 años, no 60% pero 80.61% (46.21% más entre 10 et 20 años). A largo plazo cada año que se pase dará más dinero que el año anterior.

Eso también es válido con la subida de la tasa de intereses. 6% en 10 años, no dará 34.39%*2 =68.78% pero sí 79.08%, eso quiere decir 10.3% gracias a los intereses compuestos.

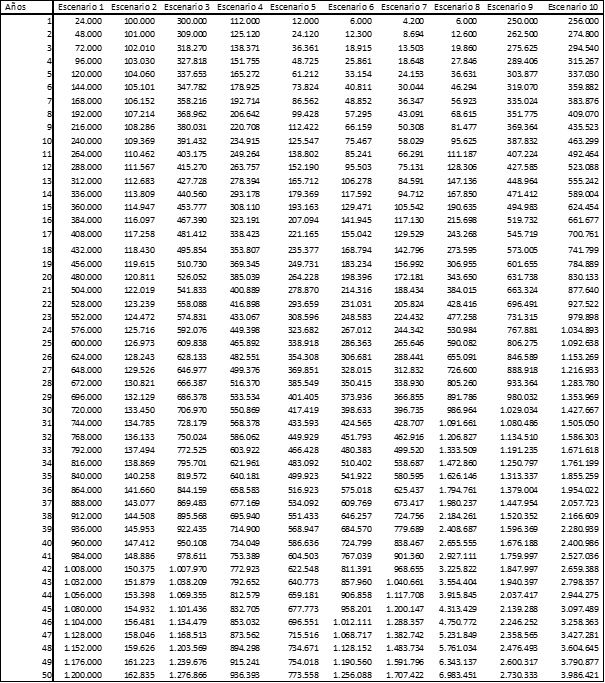

Voy ahora a simular algunos escenarios para intentar ilustrarlo:

No sé si solo con leer los escenarios, podemos decir cual mejor que cual. No es nada fácil y la respuesta dependerá mucho del horizonte considerado.

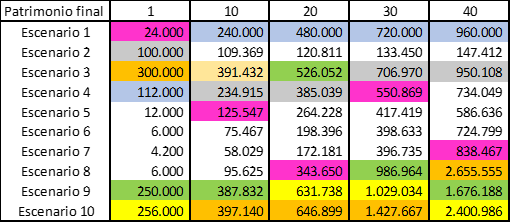

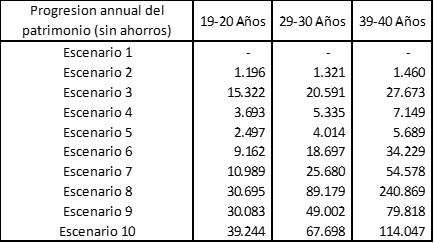

La siguiente tabla presenta el patrimonio final después de 1, 10, 20, 30 y 40 años con los 10 escenarios.

Los colores representan el orden del patrimonio: naranja, amarillo, verde, azul, gris y rosa. Las casillas sin color son los casos clasificados de séptimo a décimo.

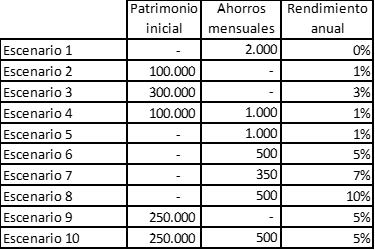

Los escenarios 9 y 10 están siempre entre los 3 primeros, y tienen la ventaja de un capital importante al inicio con una rentabilidad muy correcta (5%).

El escenario 8, con un rendimiento muy fuerte (10%) y 500€ de ahorros por mes, necesita mucho tiempo para entregarse al máximo (entre 20 y 30 años).

El escenario 1 demuestra que, si no se invierte, sin embargo, es preciso tener ahorros importantes, pero a largo plazo el resultado queda muy por detrás de los escenarios 8, 9 y 10 (alrededor de 2 veces menos).

El escenario 7 es bastante esperanzador porque con “solo” 350€ mensuales invertido a 7% de media se saca 838 000€ después de 40 años con solo 168 000€ de ahorros en total.

El escenario 6 confirma que se puede obtener un patrimonio importante con ahorros razonables (500€) y sin tener patrimonio previo (725 000€ después de 40 años) con intereses de 5%.

El escenario 2 demuestra que hace falta riesgo o ahorros para obtener un patrimonio importante, y que, aunque haya 100 000€ al principio, no se puede obtener mucho más.

El escenario 5 nos confirma que ahorros importantes pueden hacer conseguir un patrimonio “importante” aunque no se haya tomado riesgo.

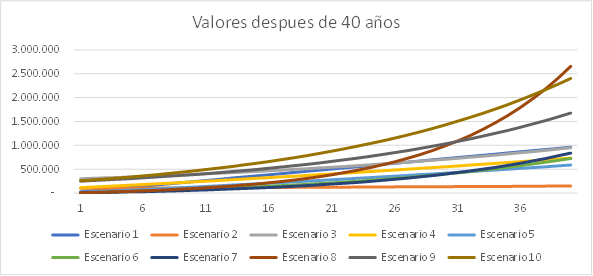

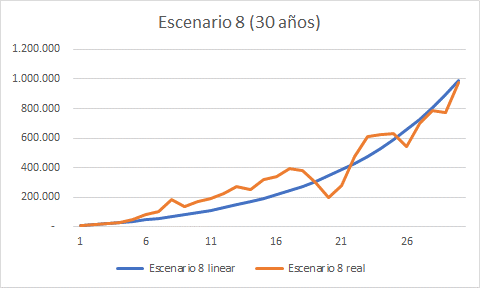

El grafico debajo presenta cada escenario hasta 40 años de inversión

Se ve que el escenario 8 tiene una evolución casi exponencial a partir de los 20-25 años.

No voy a desarrollar mucho los escenarios 8, 9 y 10, porque son impresionantes después de 40 años, especialmente el 8 con 20 000€ mensuales.

Esta tabla confirma las esperanzas del escenario 7 presentado arriba con respectivamente 25 000€ y 55 000€ de ingresos potenciales anuales después de 30 y 40 años. El rendimiento importante de 7% permite llegar a esta buena situación.

La diferencia con el escenario 6 es importante y demuestra que a largo plazo (y con un capital importante) solo un 2% de intereses puede cambiar mucho la situación.

El escenario 3 (300 000€ de patrimonio sin ahorros y 3% de intereses) permite sacar casi 1300€, 1600€ y más de 2200€ cada mes después de 20, 30 o 40 años.

Estos escenarios son casi caricaturales, pero permiten ver cómo se comporta la inversión según haya patrimonio, ahorros y/o inversiones arriesgadas. He intentado que cada persona pueda reconocerse en un escenario y pueda establecer un plan/objetivo a largo plazo (ya sea 10/15/20 años o más). He puesto abajo como Anexo la tabla completa por año de los 10 escenarios (hasta 50 años).

No olvidemos que el tipo de intereses que se puede obtener depende del riesgo que se acepta tomar (y de las tasas sin riesgo). Además, se considera une rentabilidad constante, pero en la realidad habrá volatilidad (para los escenarios con intereses de 5% o más) y la progresión del patrimonio no será linear. Por eso, es muy importante tener una psicología suficientemente fuerte para aguantar y no vender en los peores momentos (que son, al contrario, los momentos para reforzar).

El escenario 8 en realidad podría parecerse a lo siguiente:

Es muchas más difícil aguantar una volatilidad fuerte que un rendimiento creciente linear.

¿Qué nos han enseñado estos escenarios?

Para concluir, estos escenarios nos han enseñado que lo más importante son los ahorros, en segundo plano la rentabilidad conseguida (pero eso quiere decir riesgos tomados también) y en último plano el patrimonio inicial. En general, una combinación de al menos 2 parámetros permite conseguir un patrimonio importante, pero uno solo, no.

Los 3 juntos son casi la piedra filosofal de la riqueza.

Ahora que ya sabe que es importante ahorrar y tomar riesgos para sacar un rendimiento alto, me imagino que le interesará saber cómo sacarlo y sobre qué activos invertir. Ese será el tema de la segunda parte.

Espero que le haya gustado esta primera parte y en breve tendrá la segunda parte.