“La Rusia Post-Soviética ha visto algunas de las oportunidades de inversión más espectaculares en la historia de los mercados financieros, y trabajar allí ha sido tan aventuroso, y ocasionalmente peligroso, como beneficioso. Nunca fue aburrido.”

Bill Browder, “Red Notice: A True Story of High Finance, Murder, and One Man’s Fight for Justice”

Siempre que uno piensa en invertir en Europa le vienen rápidamente a la cabeza los países más occidentales como Alemania, Francia, Holanda o Italia, o bien, países nórdicos como Suecia, Dinamarca o Finlandia. Pero se suele dejar bastante en el olvido ese amplio territorio que empieza desde República Checa y Polonia, y se extiende hasta llegar a Kazajistán en Asia Central pasando por Hungría, Rumanía, Lituania o Letonia. Es cierto que en la comunidad value si que se ha puesto algo de moda Polonia, en especial con sus empresas de consultoría IT o estudios de videojuegos, pero en general es una zona más desconocida para el inversor tradicional. Algo bastante normal si lo pensamos. Por una parte, tenemos que los idiomas son bastante complejos, con bastantes empresas que ni siquiera reportan en inglés, y por otra los mercados financieros están comenzando a desarrollarse como quién dice, teniendo todo el fantasma de Rusia siempre amenazante en el horizonte.

Algunos de estos países, como la propia Polonia, Hungría o República Checa, prefieren ser considerados como Europa Central, pero es lo que hay amigos, aquí les ha tocado ser Europa del Este. La lista que yo tengo sería esta tras un rápido vistazo por Internet: Albania, Armenia, Azerbaiyán, Bielorrusia, Bosnia-Herzegovina, Bulgaria, Croacia, Eslovaquia, Eslovenia, Estonia, Georgia, Hungría, Kazajistán, Letonia, Lituania, Macedonia, Moldavia, Montenegro, Polonia, República Checa, Rumanía, Serbia y Ucrania. 23 países, algunos de los cuales ni siquiera tendrán empresas para invertir claro. En otro tiempo, Rusia habría estado en esta lista. Justo antes de la guerra era un país con unas valoraciones empresariales por los suelos, y efectivamente hubo gente que estaba invirtiendo bastante en empresas rusas, y claro, acabó en palo. Eso debe servir como aviso de que invertir en este tipo de países tiene un mayor riesgo intrínseco frente a los de Europa Occidental, al menos a priori, ya que el DAX o el IBEX están llenos también de muchas empresas destructoras netas de valor. La famosa prima de riesgo país que nos suele actualizar el bueno de Damodaran. La misma tipología de empresa en Kazajistán no debería cotizar a los mismos múltiplos que en USA. Pero si que es cierto que la mayoría de estos países están más integrados en la Unión Europea, y fuera de la órbita rusa, y eso debería servir como contrapunto frente a lo que ha pasado con Rusia. Pero nuevamente, tiene que haber una prima en las valoraciones y rentabilidades por dividendo para invertir en estos países. Es decir, las valoraciones tienen que ser bastante atractivas frente a lo que pueda ofrecer el mundo occidental. Más barato y con más crecimiento siempre, al menos sobre el papel.

Un tema curioso es que los impuestos a los dividendos en origen en la mayor parte de estos países van a ser bajos o cercanos al 15%, mientras que en las Francia, Alemania, Suiza o Suecia te van a meter el castañazo con esas retenciones en origen tan elevadas. Alguna ventaja tenían que tener ![]()

Como siempre, nada de esto es recomendación de compra y no se les ocurra seguir nada de esto a pies juntillas sin realizar su propia investigación, ya que una banda de albanokosovares puede acabar en la puerta de su casa AK-47 en mano exigiéndoles todo el dinero que han perdido. El objetivo del hilo es puro aprendizaje propio y como resumen de mis propias reflexiones, e ir contando un poco las empresas que hay por estas zonas, a la vez que podemos generar conocimiento en la comunidad. Así que animar a los foreros si siguen empresas por estos lares a compartir cosas. Seguro que alguien más tiene que haber por ahí con estas inquietudes y con buena sabiduría.

Así que nada, para abrir fuego ahí va la primera, una de la cual mantengo una moderada pequeña posición en cartera. Vamos a comentar un poco acerca de Mo-Bruk, empresa polaca que cotiza en el mWIG, índice polaco que tiene entre sus filas a las empresas de mediana capitalización de Polonia.

Realizaron su IPO en 2010 y se trata de una empresa familiar, creada por la familia Mokrzycki, y precisamente estamos ante un momento de transición e inflexión en la empresa, donde la segunda generación formada por los dos hijos han pasado al primer plano en la empresa, frente a la retirada del patriarca Józef Mokrzycki. Al mismo tiempo han vendido un % de la misma y colocado al frente a un CEO y CFO profesionales. Esto va unido a un programa de inversión para aumentar producción, modernizar las plantas existentes y una búsqueda de adquisiciones por parte de la nueva directiva.

0. ¿Qué hacen estos tíos?

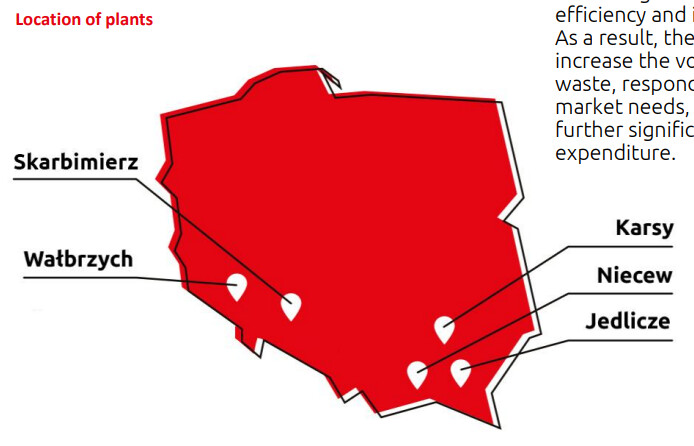

Gestión de residuos. Tienen una serie de plantas distribuidas a lo largo del sur de Polonia haciéndose cargo de procesar diferentes tipos de residuos:

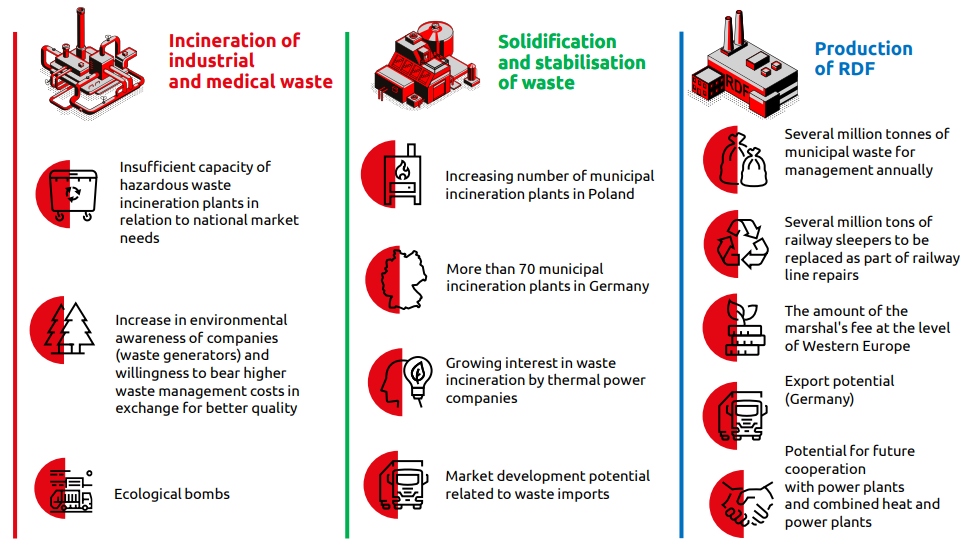

Tienen 3 segmentos principales de negocio: incineración de desechos médicos e industriales, solidificación y estabilización de desechos, y producción de combustibles alternativos. Aparte de esto, tienen un segmento de otros donde tienen unas gasolineras o realizan recogida de residuos de carbón u otras materias primas.

Tres temas que hay que tener en cuenta sobre la industria en la que operan:

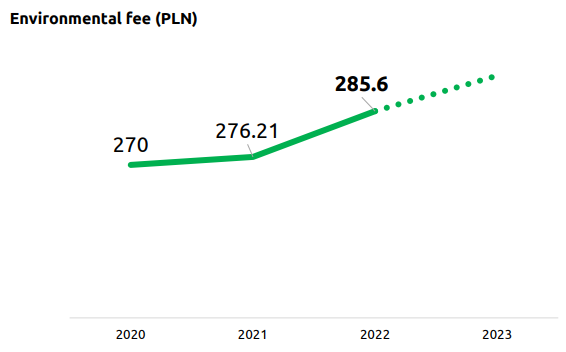

1. A mediados de 2020, una directiva de la Unión Europea estableció que los países miembros tienen que reciclar un 55% de sus desechos para 2025, un 60% para 2030 y un 65% para 2035. ¿Qué pasa en Polonia? Pues que iban, y van, con más retraso que la media europea, así que para acelerar el tratamiento de residuos frente a la simple descarga en vertederos, ilegales en algunos casos, han incrementado las tasas por descarga en este tipo de vertederos sustancialmente. Y se espera que esta tasa siga incrementándose en el futuro para desincentivar esto y fomentar el reciclaje:

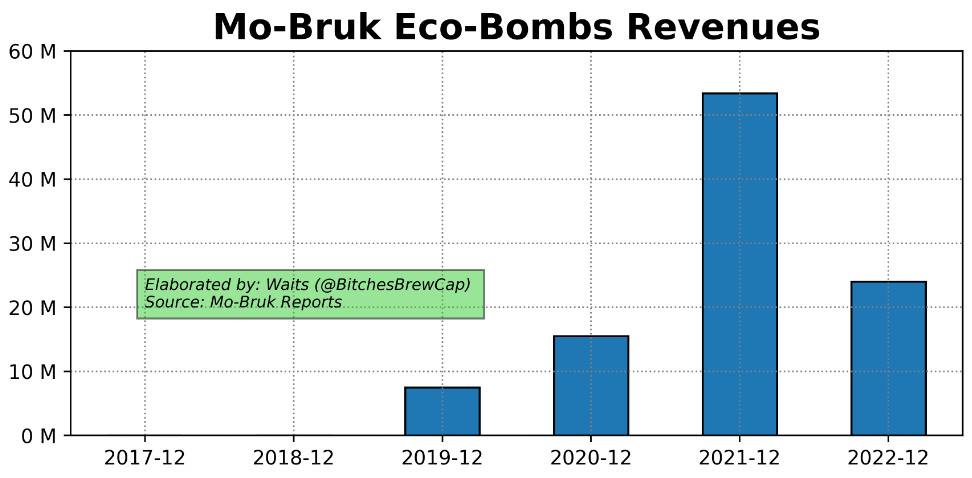

2. Todos estos años de dejadez en el tratamiento de residuos y mala praxis han dejado un montón de “bombas ecológicas” a lo largo y ancho de Polonia. Y claro, en los próximos años tienen la intención de eliminar todo este tipo de “bombas ecológicas”. ¿Qué supone esto para Mo-Bruk? Simple, son contratos de alto margen, y conseguir este tipo de contrato supone una aceleración en los beneficios de la empresa. Debemos tomarlos simplemente como ganancias extraordinarias cuando sucedan, ya que al parecer en 2022 se enfrió algo esa aceleración que tuvo lugar en 2021. En 2022 ya hubo una normalización al respecto, y por el momento parece que la concesión de los contratos va más lento de lo que se esperaba en 2021. No obstante, en los últimos días ha habido nueva polémica debido a incendios que se provocan en este tipo de vertederos ilegales, y habiendo elecciones en otoño en Polonia, quien sabe si lo mismo hay nuevamente una aceleración en este sentido. Los ingresos por “bombas ecológicas” en los últimos años:

Como podemos ver, hay un pico importante en 2021, para su posterior normalización en 2022, que aun así siguen siendo superiores al dato de 2020.

3. Y finalmente, comentar que hay que estar ojo avizor con el tema multas. Al ser un negocio bastante ligado a la regulación y a relaciones estrechas con los diferentes Gobiernos, siempre andan a la gresca y con algunos procesos judiciales que eventualmente podrían traducirse en alguna multa. Por el momento, en este sentido no ha habido nada y han seguido reduciendo la posible multa en varios de los casos. Pero a tener en cuenta.

1. ¿De dónde vienen los ingresos?

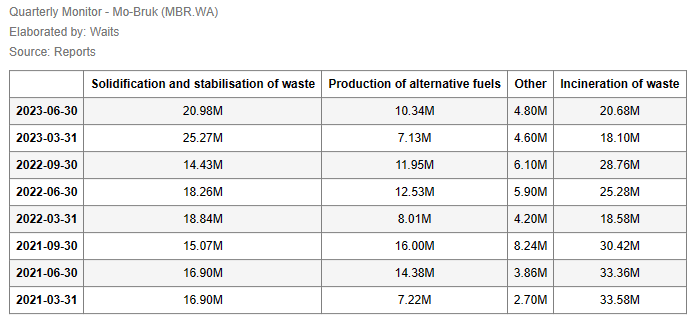

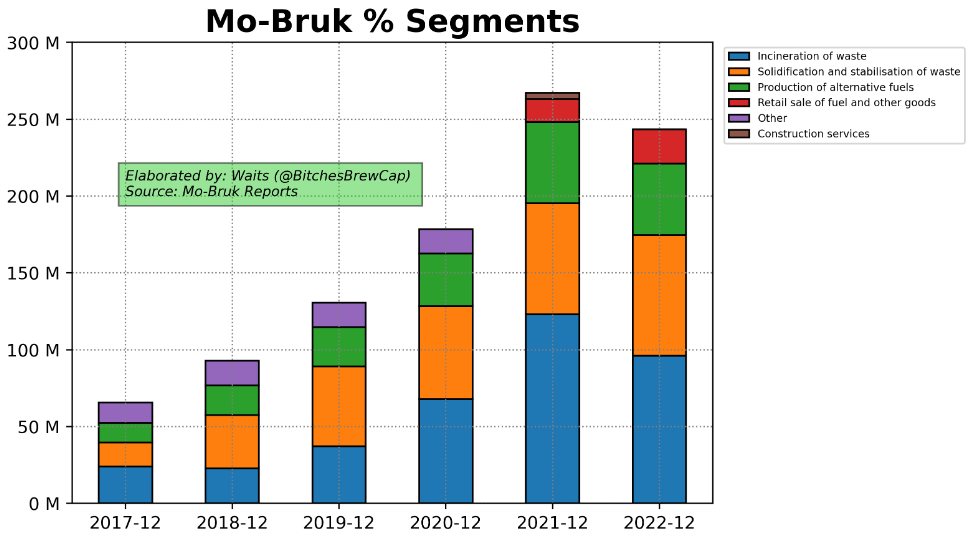

Como comentaba en el punto anterior, tienen tres segmentos principales de negocio:

En el segmento de incineración es donde se encuentran las “bombas ecológicas” que comentábamos antes, y ahí vemos la reducción de ingresos de 2021 vs 2022. Vemos como la parte de solidificación es la única que crece en 2022 vs 2021. No obstante, debemos mirar 2021 simplemente como un año excepcional gracias a los mayores contratos de “bombas ecológicas”, ya que el negocio subyacente si se ha comportado de manera bastante estable. Al fin y al cabo, la generación de residuos sigue incrementándose año a año en Polonia, así que estamos ante un negocio resiliente y con crecimiento moderado, sin tener en cuenta esa opcionalidad de las eco-bombas, que podría dar ese turbo crecimiento no tan habitual en una empresa de gestión de residuos.

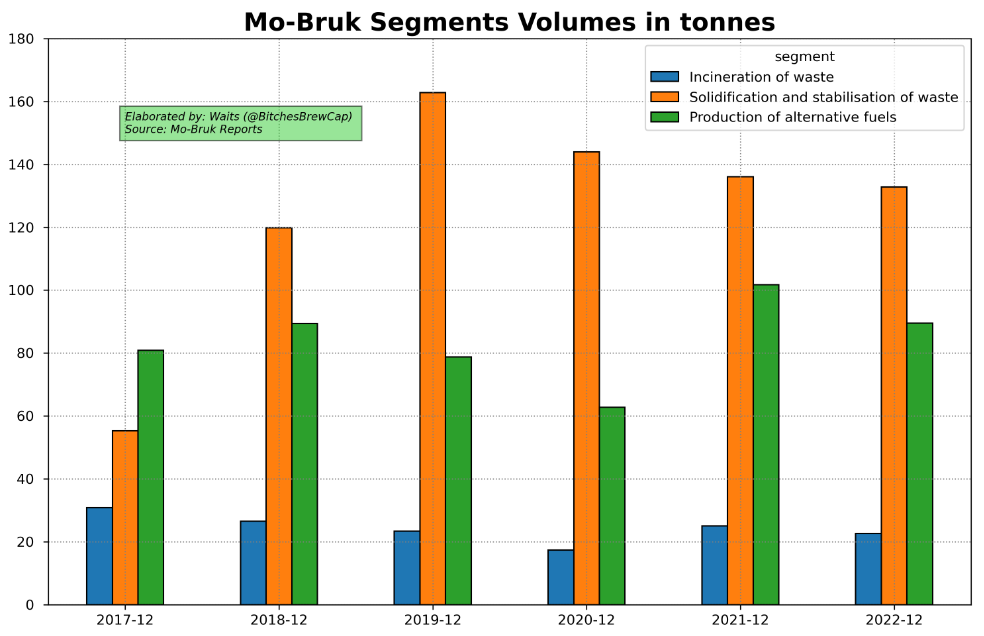

Aquí podemos ver los volúmenes. Interesante ver que el segmento de solidificación ha tirado en los últimos años de precio ya que vemos como los volúmenes se han ido reduciendo. No obstante, comentan desde la empresa que este segmento debería tirar tanto en precio como en volumen. Habrá que ir viendo:

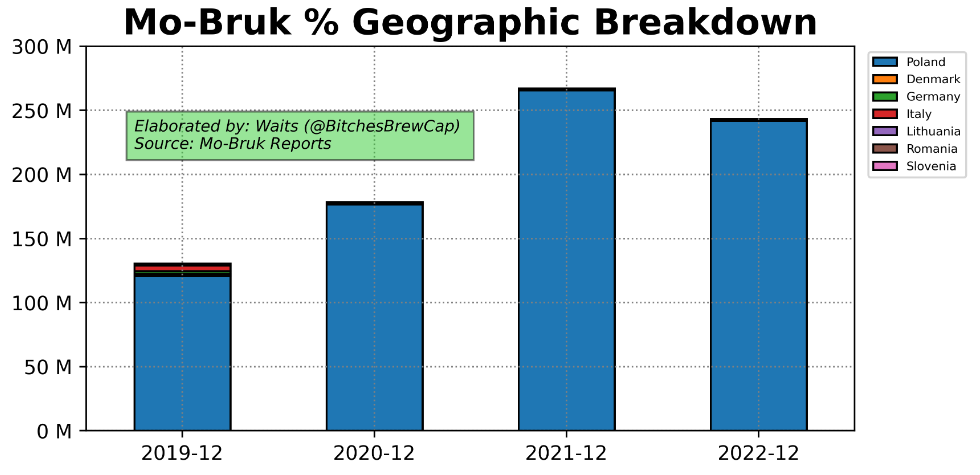

En cuanto al desglose por países, pues bastante simple ya que prácticamente todos los ingresos provienen de Polonia, salvo aportaciones residuales de países adyacentes, y en los últimos años esto no ha hecho más que incrementarse:

2. Visión general de los estados financieros

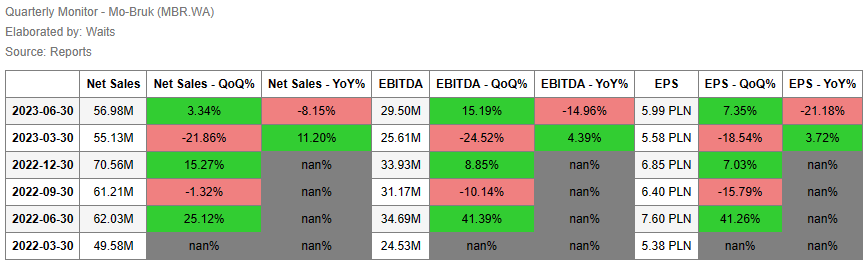

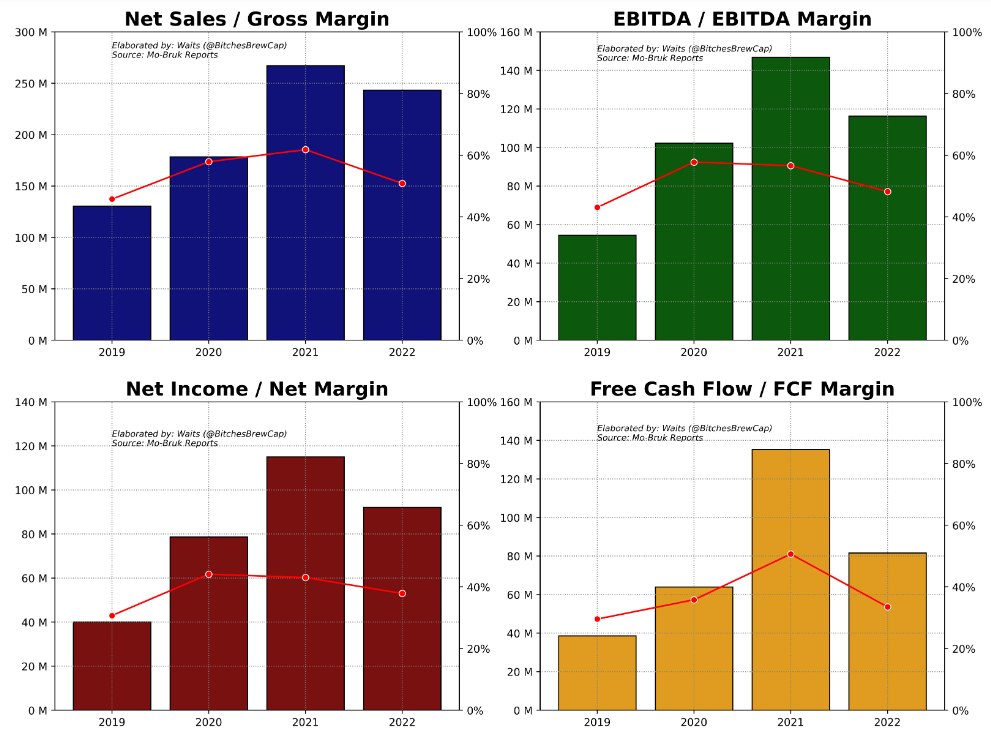

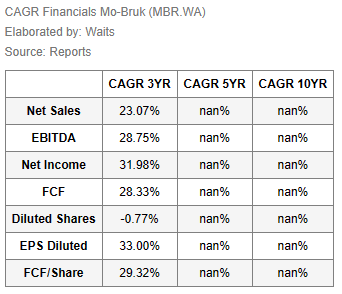

Como ya hemos visto anteriormente, la historia hasta la fecha de Mo-Bruk ha sido un crecimiento constante, exponencialmente propulsado por la tasa ecológica de Polonia para contrarrestar la nueva directiva de reciclaje de la Unión Europea, hasta el año 2022 vs 2021, debido simplemente a ese pico de ganancias por los ingresos extraordinarios de 2021. Primero, vamos a echar un vistazo a unos parámetros generales:

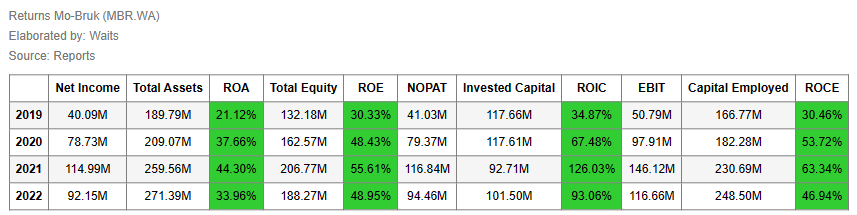

Pese a ser una empresa de mediana capitalización en Polonia, podemos ver que la capitalización es de algo más de 200 millones de euros, es decir, estamos ante una small cap a nivel global. Llevan en posición de caja neta todos estos últimos años, y posteriormente veremos como la mayoría del flujo de caja lo han ido distribuyendo en forma de dividendos. Aunque veremos que estamos en un punto de inflexión importante en cuanto a la política de capital allocation.

Aquí los parámetros principales de crecimiento en los últimos años:

Nos fijamos que estamos ante un negocio de márgenes elevados. Con un inversor de Twitter en privado comentábamos si estos márgenes serán sostenibles en el tiempo, ya que son sustancialmente superiores a las comparables en USA. Imagino que todo va a radicar en la posible competencia que puedan ir teniendo en Polonia, y como van evolucionando las tasas a la basura en vertederos y demás. La tendencia hacia el reciclaje y el tratamiento de basuras imagino que es imparable a nivel Europa, así que en ese sentido creo que están montados en una buena ola. Pero la gran pregunta imagino sigue siendo la competencia. Yo aquí me agarro al hecho de que a nadie le gusta tener vertederos de procesamiento de basura en sus alrededores, limitando la posible construcción de los mismos.

Las cifras compuestas de estos últimos años pues son las que son, muy buenas, la gran pregunta como siempre es cuales van a ser de ahora en adelante:

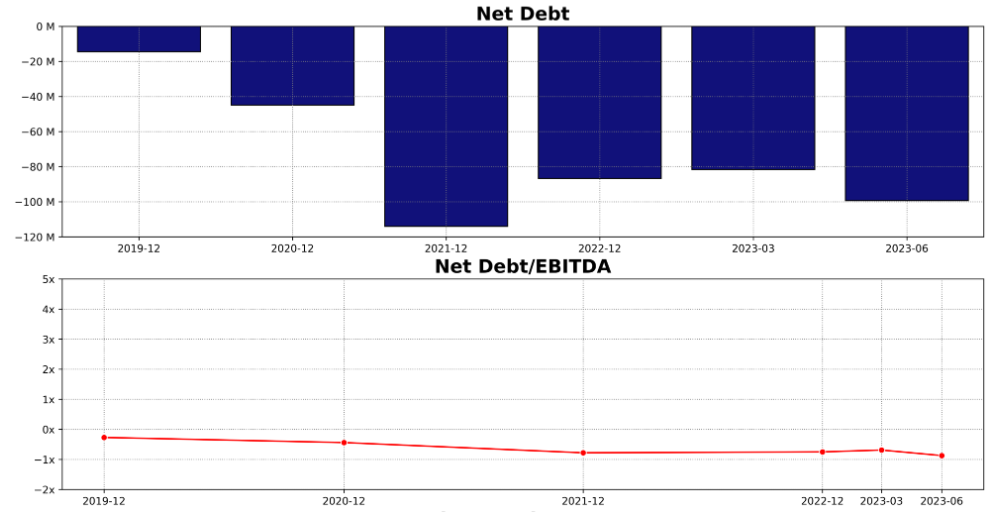

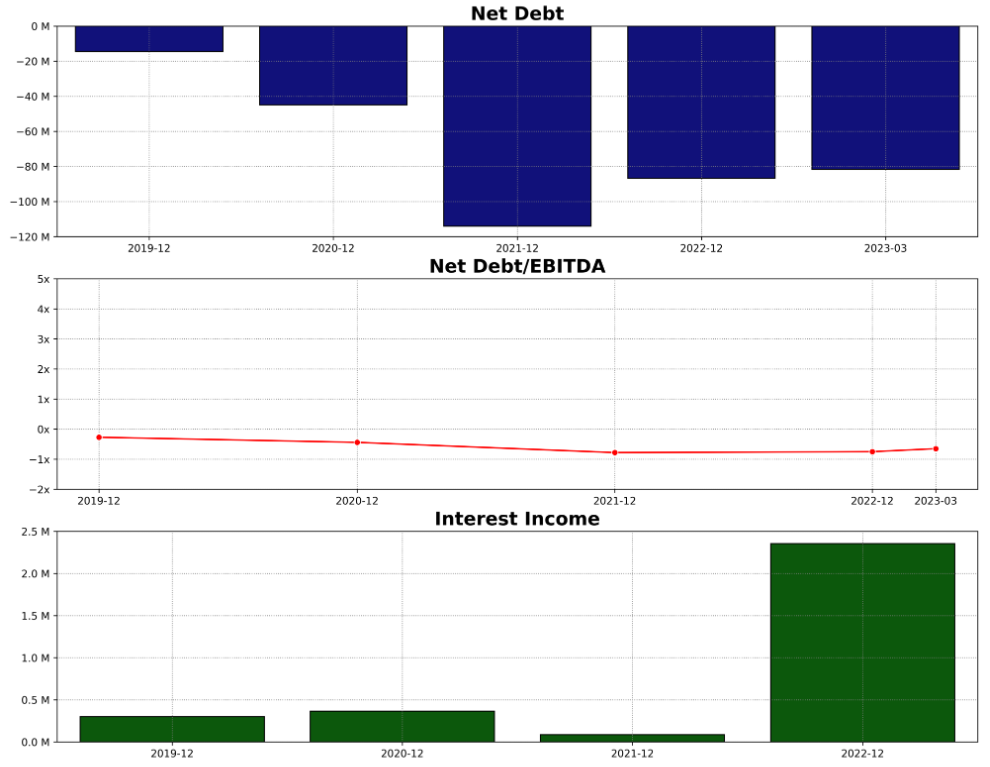

En cuanto a la deuda, pues llevan en posición de caja neta todos estos años, y ya vemos como en 2022 eso llevó a un incremento en los ingresos por intereses frente a los años anteriores:

Si bien hay que tener en cuenta que esa posición de caja neta va a ir disminuyendo en el próximo par de años debido al ambicioso programa de CAPEX que tienen (unos 200 millones en los próximos dos años) y la/s posible/s adquisiciones que realicen.

3. Capital Allocation

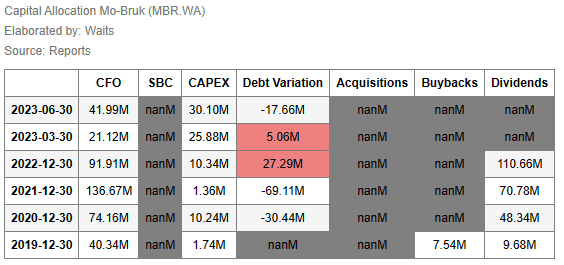

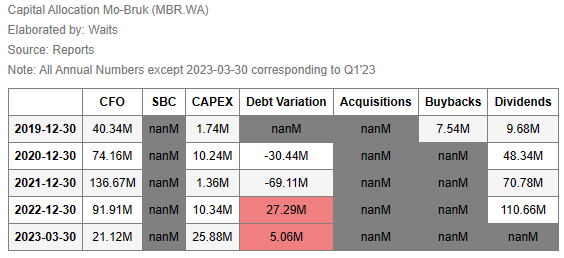

Vamos a ver como han manejado todo el flujo de caja generado en estos últimos años:

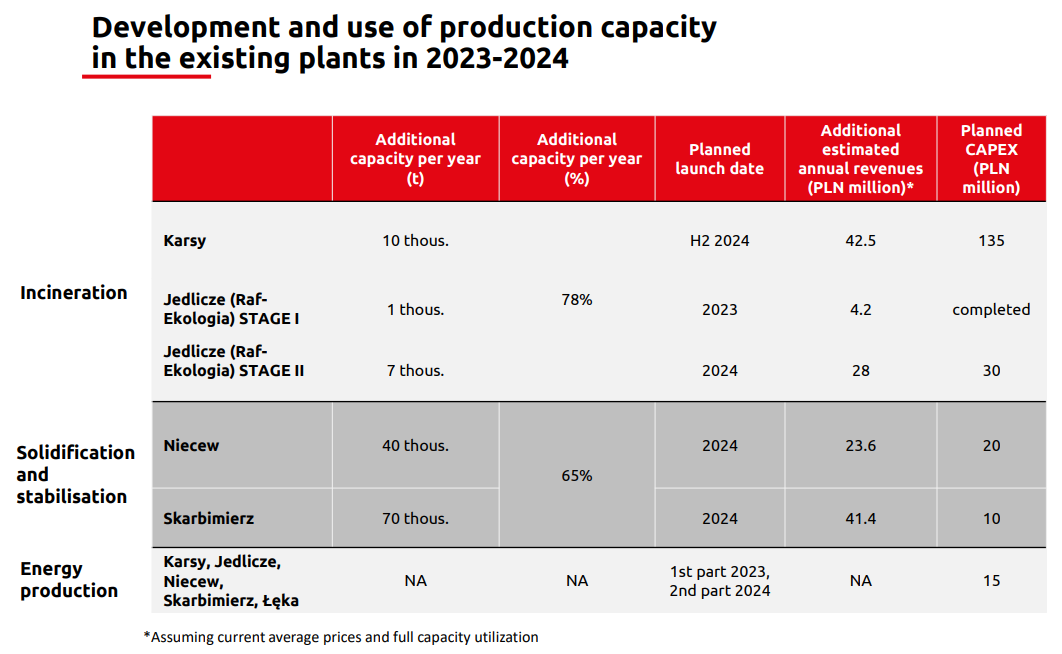

- El gasto en CAPEX ha estado en niveles bajos, pero ya vemos que solo en el Q1’23 ya tenemos más CAPEX que en los 4 años anteriores juntos, y ya vemos como van tirando de la caja tanto en 2022 como en el Q1’23. Esto se debe a que ha comenzado el ambicioso plan de CAPEX que tienen para 2023 y 2024 donde van a incrementar la capacidad de todas sus fábricas. Aparte, también andan montando placas fotovoltaicas para producción de energía en todas sus plantas. Aquí tenemos el plan de CAPEX que tienen preparado:

Podemos ver el tema de la producción de energía en todas las plantas en la última fila. Y nos dan una estimación anual de los ingresos que piensan generar adicionalmente, con una importante puntualización debajo, y es que la estimación se ha realizado tomando el precio actual y asumiendo una utilización de la capacidad total. Claro, si se dan ese par de supuestos los retornos a esas inversiones son muy buenos. En principio, parece lógico querer mejorar todas las instalaciones, incrementar la producción con esos vientos de cola que tienen y querer crecer sin necesidad de montar nuevas plantas, lo cual suele ser más arriesgado.

- Otro dato a tener en cuenta es que no han realizado ninguna adquisición. Y aquí también tenemos un punto de inflexión interesante, y es que una de las prioridades de la nueva junta directiva es acometer alguna/s adquisición. Ya han estado estudiando el mercado y establecido las primeras líneas maestras a la hora de acometer M&A. Suenan bien, pero habrá que estar atentos a ver que nos traen y a que precio:

- En cuanto al retorno al accionista, vemos unas pequeñas recompras en 2019 y el resto en dividendos. Hay que decir que los dividendos han llegado a ser el 100% del payout, como podemos ver en 2022 debido a esas ganancias extras de 2021. Con la nueva directiva, el programa de CAPEX y esa presunta nueva adquisición, la directiva ha cambiado la política de dividendos fijando al menos (o mas bien solo) el 50% de las ganancias en dividendos y rebajando bastante el payout. Medida conservadora y que se agradece viendo todas las inversiones que tienen preparadas.

Y yendo a los retornos sobre el capital de estos últimos años, podemos comprobar que han sido bastante altos como no podía ser de otra manera:

Poco que comentar aquí, nuevamente habrá que ir viendo que pasa con todas las inversiones que van a realizar durante 2023 y 2024, y ver que retornos pueden ir obteniendo.

4. Accionariado y punto de inflexión

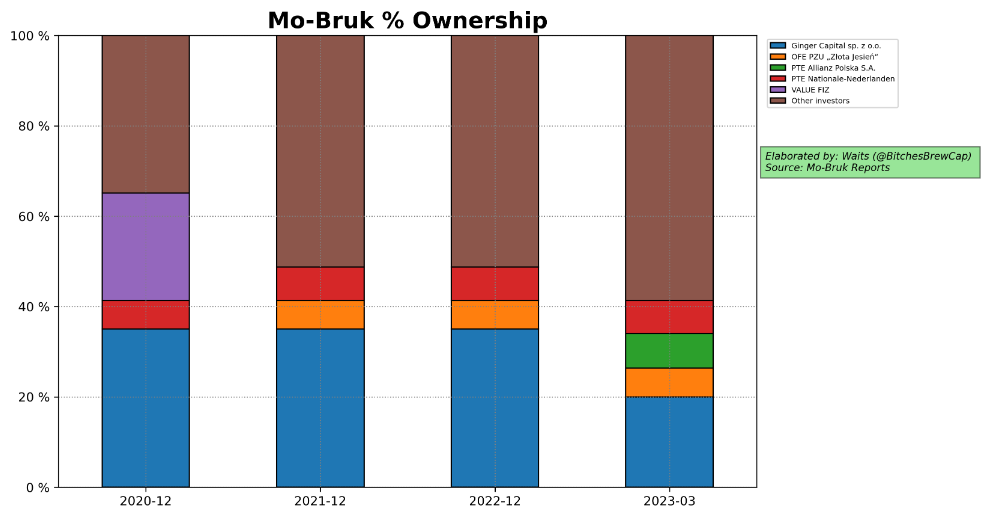

Aquí tenemos el mayor punto de inflexión en la empresa:

Ginger Capital es el vehículo de inversión de la familia Mokrzycki. Y como podemos ver, en el Q1’23 han vendido parte de su participación. Desde un 33 y algo % a un 20% exacto. La mitad se fue al fondo de pensiones polaco de Allianz y la otra mitad al free float que podemos ver en “Other investors” en color marrón. Con la sucesión pasando a los dos hijos, que están en posiciones directivas en la empresa, la idea era colocar a un CEO y CFO profesionales y que la familia se echará un poco hacia un lado. Estaba en los planes y así lo han realizado. La pregunta como siempre es, ¿será esto para bien o para mal?

Difícil de saber. La familia fundadora es cierto que han sido incapaces de cerrar ninguna adquisición y tampoco parece que hayan fomentado la inversión en mejorar las instalaciones, aumentar producción y crecer. Si que han mantenido una posición conservadora manteniendo caja neta y repartiendo dividendos sin meterse en malas inversiones. Habrá que estar bien atentos a que tal lo hace la nueva directiva y su habilidad para llevar a buen puerto todas estas inversiones que tienen preparadas.

5. Conclusión

Estamos ante una empresa singular diría yo, que se encuentra en un punto de inflexión con el cambio de directiva, la sucesión familiar, la entrada en un ciclo potente de CAPEX y esa posible adquisición flotando. No sabemos que tal lo hará esta nueva directiva, y esta el hándicap de que estamos comprando cuando los fundadores han vendido una parte, pese a seguir dentro con todavía un % sustancial. No hay muchas empresas de gestión de basuras y residuos por los mercados, y las que hay suelen estar a múltiplos bastante más elevados. El negocio hasta la fecha se ha comportado como un gran negocio y se encuentra a una valoración razonable. La empresa ofrece exposición al sector y al incremento de residuos en Polonia, así como a los vientos de cola que vienen en Europa con todo el tema de reciclaje. La gestión parece conservadora, incluso por la nueva directiva con esa decisión de poner fin a los altos payouts, y se encuentran en posición de caja neta con buenos flujos de caja para desplegar.

En cuanto al riesgo país, Polonia no parece muy diferente para invertir de lo que puede ser la Europa más occidental. En el tema retención a los dividendos, Polonia tiene una retención en origen del 19%.

Disclaimer: tengo una posición moderadamente pequeña en Mo-Bruk comprada de media alrededor de un 6-7% por debajo de los precios actuales. No tengo intención de ampliar ya que creo que es el tamaño adecuado para el tipo de riesgos que conlleva la empresa. Lo que para mí puede tener sentido dentro de mi cartera, para otro puede no tener ningún sentido. Que cada uno haga su propio trabajo, asuma las consecuencias en sus inversiones y piense por si mismo.

El 17 de Agosto deberían sacar el Q2-2023, cuando lo hagan comentaré como han ido los resultados y lo que cuentan en esa próxima actualización.