Hola Foreros,

Tengo una duda respecto al cálculo del PER según datos de morningstar. Estoy mirando la cotización de esta empresa y veo que según morningstar el PER es de 7,32. Sin embargo, según los propios datos de morningstar el beneficio por acción a 31/12/2020 es de 3,98€ y el valor de cotización a 31/12/2020 es de 93,50€. ¿No sería un per de 23?

Buenos días,

Actualmente estoy invertida al 70% en RV (acciones y fondos Value o Mixtos) y 30% en liquidez.

Quería “combatir” la inflación de alguna manera, y lo poco que se me ocurre es pasar la mayor parte de la liquidez (salvo fondo de reserva) a fondos indexados, quizás pasar algo de Value también.

La cuestión es que por diversificar y delegar el tema, después de escuchar algunos podcast y leer, estoy dudando entre contratar con finizens, indexa o myinvestor.

¿Podéis recomendarme alguna de las 3 especialmente por algún motivo?

¿Tenéis alguna “fórmula adicional” para combatir la inflación.

Muchas gracias

¿Aguantaría después de haber hecho eso que toda la cartera le cayera un 40% y se quedase así durante digamos, 4 años?

Hágase esa pregunta primero, porque si va a necesitar ese dinero en un medio plazo, puede pasarle perfectamente.

Cita ¿Aguantaría después de haber hecho eso que toda la cartera le cayera un 40% y se quedase así durante digamos, 4 años?

Hágase esa pregunta primero, > Cita

Me imagino que el sentimiento sería parecido a los últimos años con el Value (Cobas, AzValor, principalmente). Mucha rabia por la bajada brutal y que a día de hoy no se hayan recuperado de la caída, como sí lo han hecho con creces los Bestinver, por ejemplo.

Pero también he aprendido a que sería un buen momento para incrementar posición. Y creo que otra lección aprendida sería que no conviene estar tan invertida en fondos de inversión activa.

De todas formas como esto

Cita porque si va a necesitar ese dinero en un medio plazo,

Cita podría ser cierto ¿cómo me recomendaría Vd. proteger ese dinero de la inflacción? Porque ni la cuenta corriente remunerada o los depósitos no lo hacen…

Lo primero que pienso es que reflexione sobre la(s) razón(es) por las cuales estaba manteniendo ese 30% de liquidez.

¿ha cambiado algo que ya no lo necesita? (Es una pregunta para que se haga Ud, no es para responder aquí)

Pasando la liquidez a renta variable podría combatir la inflación o podría perder mucho más que eso, según el plazo de referencia, y hay que estar preparadas para eso.

Es muy complicado encontrar activos que puedan sustituir la liquidez y al mismo tiempo proteger de la inflación. No me viene a la cabeza ninguno.

Lo único que se me ocurre es, una vez haya hecho la reflexión sobre que papel tiene la liquidez en su cartera, eventualmente incrementar la exposición en renta variable por un porcentaje que podría suponer, en caso de escenario positivo, un rendimiento extra que mantendría el poder adquisitivo sobre el resto de la liquidez, y que, en caso de escenario negativo, no suponga ningún problema asumir las perdidas por su parte.

En respuesta a su pregunta, :

aguantar la liquidez en cuenta corriente , o fondo similar ( C. Securite, DUNAS valor prudente, etc),

esperar a una caida relevante de RV ( no tardara mucho y el efecto dañino de la inflacion sera corto),

y entonces invertir la parte de liquidez que No sea fondo de reserva vital, de nuevo en RV barata.

Estimado @rinimi:

¿No le parece muy aventurado escribir estas cosas?

¿Quién sabe lo que va a pasar?

Lo digo porque puede haber gente que no diferencie entre opinión y hechos contrastados.

Un abrazo.

No me parece aventurado decir que hay que “esperar a una caida relevante de RV”.

SEGURO que va a suceder.

Lo que no se sabe con precision es el CUANDO.

Aun asi , es probable una caida aprox del >10% cada 2 años, del > 20% cada 9 años y de > 40% cada 18 años

Respecto a no tardara mucho, de acuerdo con el PASADO es esperable una caida de al menos un -10% en periodos de 2 años.

En el ultimo mes ya el IBEX ha caido un -6%.

Ojo con quedarse únicamente con la fotografía de las caídas. Cada x tiempo puede caer un 10% (como ha pasado recientemente podríamos decir en algunos fondos), pero usted no tiene en cuenta la posibilidad de que de forma previa a esa caída haya una subida de 25 o del 50%.

Con lo cual, un inversor que hubiera esperado, hubiera entrado más arriba en cualquier caso.

Yo mantengo aún muchísima liquidez aportando poco a poco, y con la idea de hacer aportaciones extra con bajadas como la del viernes pasado, pero soy consciente de que esto que dice puede ocurrir. También que el auge alcista de estos últimos años puede revertirse a la baja durante largo tiempo. En definitiva, puedo ganar o perder rentabilidad. Si desde luego los índices bajaran al nivel previo a la pandemia, yo creo que ya invertiría prácticamente todo, pero el caso es que nadie sabe si esto va a suceder. En definitiva, creo que es más fácil tomar decisiones con las aportaciones que regularmente hace uno, que cuando tiene mucha liquidez por estar comenzando ahora a invertir los ahorros acumulados durante años (que no invertí por falta de educación financiera). La decisión, cuando el importe es elevado, es difícil de tomar, y más aún viendo las subidas de estos años.

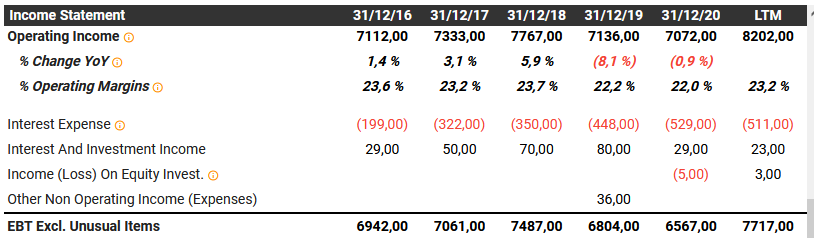

Lanzo esta pregunta a ver si alguien de la comunidad me puede ayudar:

estaba estudiando los datos financieros de la compañia 3M, comparando los datos de tikr.com con el 10-K, en particular el “Operating Income”. En tikr aparece para 2019 un valor de 7136 y en el 10-K, 6174 (ambas cantidades en millones de USD). Así que lancé esa pregunta a tikr.com y me han respondido esto:

The difference appears to be a one-time legal settlement charge. This is simply a difference in categorization as we show it below the Operating Income line (since it’s a one-time charge).