Suelo hacerlo una vez al año, a finales de año, con el objetivo principal de tipo fiscal, de equilibrar lo más posible las ganancias y perdidas realizadas y así evitar/reducir la factura fiscal para el año siguiente.

El segundo objetivo es volver a acercar los pesos de las principales posiciones y las más pequeñas al peso que había prefijado inicialmente.

En mi opinión el reajuste que comenta, a ojo, podría llevar a tener muchas más operaciones durante el año de la que me gustaría, pero si está a gusto así, y las comisiones de compra/venta no son un lastre, podría funcionar perfectamente.

Gracias por tu interesante respuesta, Fabala.

Empecé a invertir desde Abril 2020. Estoy leyendo mucho, y sobre el tema del reajuste de la cartera, considero que es importante para no perder rentabilidad, he comentado sobre ese 5%, porque es el ejmplo que hablaba el libro de “La guia de Boglehead de inversión”. Aún estoy analizando el reajuste de cartera a aplicar.

Comentar que también es diferente si se habla de acciones o fondos o etf;

esto últimos dos vehículos son bastante menos volátiles que las acciones individuales por lo cual se podría trabajar con un porcentaje de desviación inferior a lo que se usaría con acciones.

En estas cuestiones no encontrará una respuesta óptima. Vamos que mejor entienda bien las posibles situaciones que se puedan dar y busque una opción que le deja razonablemente contento. No se centre en si es algo mejor o peor que otras.

Rebalancear en exceso le puede llevar a sufrir más de la cuenta especialmente en un mercado bajista algo largo. Mientras el mercado no se de la vuelta, los rebalanceos parecerá que restan en lugar de sumar y eso, como no esté bien mentalizado de lo que suponen ese tipo de mercados, le va a hacer dudar de lo lindo.

Yo en mi caso también me ponía bandas para rebalancear, cuando me dio por tener una cartera muy simple tipo Bogle con un indexado amplio de renta variable y otro de fija. Ahí sí le veo todo el sentido a rebalancear una o dos veces al año en días fijados para igualar los pesos de partida. Si debemos cuadrar los mismos pesos o dejamos una tolerancia del 5% o 10% usando bandas, creo sinceramente que importa poco y que a priori nadie sabe lo que es mejor. Y sobre todo que yo entiendo el rebalanceo para ajustar el nivel de riesgo, no para obtener rentabilidad extra.

En acciones individuales, sin embargo, no lo hago, porque temo vender de las que son buenas que (casi siempre) suben y comprar de las malas que me van a bajar. Vamos, que dejo correr las ganancias. Sólo si alguna se me disparase mucho y tuviese un peso en la cartera disparatado me lo plantearía, pero no se me ha dado el caso.

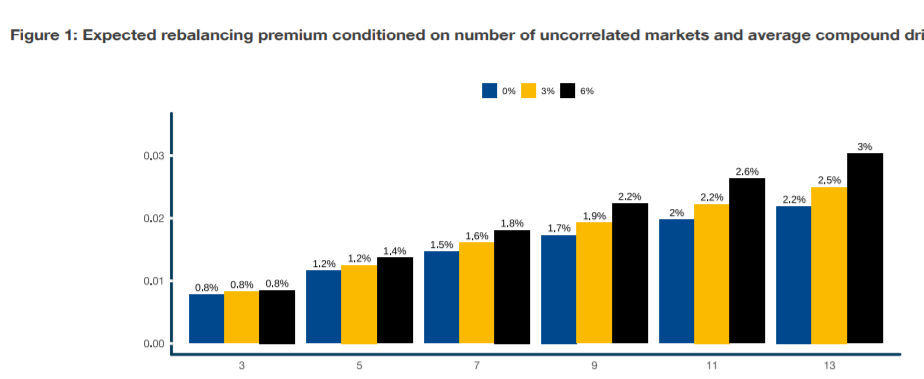

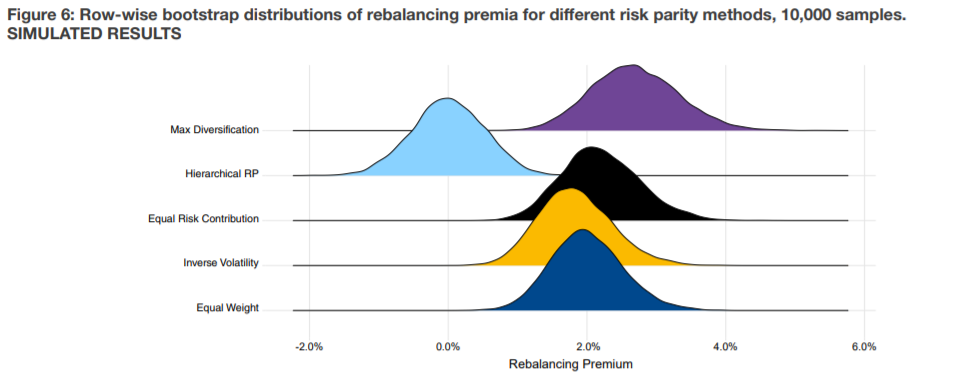

Si quiere optar a la prima del rebalanceo lo mejor que puede hacer es utilizar cuantos más activos y más negativamente correlacionados mejor. Es un tema extenso, que da para mucho, aquí dejo algunos gráficos.

Básicamente, cuando uno diversifica entre muchos activos, el rebalanceo cobra mucha importancia por que estamos dejándonos rendimiento en el tintero si no lo hacemos, pero optar a esa prima tampoco es gratis. En general el rebalanceo mejora el perfil de riesgo, pero dependiendo de los activos en cartera, sus distribuciones, volatilidades y correlaciones su rendimiento esperado no tiene por qué ser positivo y puede ser incluso negativo durante periodos prolongados, también afecta mucho la suerte del momento de rebalanceo, sobre todo a medida que tenemos pocos activos en cartera. Por lo tanto, de manera general, en una cartera 100% acciones el rebalanceo se notará menos que en una cartera de bonos y acciones, y en una cartera tipo cartera permanente aún cobrará más importancia.

Lo aceptado en los papers como “mejor” estrategia suele ser la utilización de bandas de rebalanceo.

No quiero poner en duda sus fuentes, pero 600 millones sin luz, me parece una cifra muy elevada. Me muevo bastante por África, y decir que casi la mitad de la población no tiene acceso a la electricidad (según la wikipedia, la población del continente africano es de 1,3M de personas), lo veo un poco raro. Me resultaría más razonable si se incluyera un “sin acceso, o con acceso limitado”.

En cualquier caso, el concepto que usted expone, sigue siendo válido, aun con ese acceso limitado.

Pero ya le digo que uno de los principales motivos por los que quieren tener electricidad era para enchufar la tele, y puede que hoy en día sea para cargar el móvil.

En definitiva, con un déficit de infraestructuras inimaginables , crecimiento demográfico que nosotros no podemos ni soñar y " Hambre " de consumir todo tipo de productos y servicios , de los que disfrutamos en el mundo desarrollado. En mi opinión, de inversor… nada más. Un saludo cordial .

Los denominados países emergentes parecen estar realmente emergiendo. Y, sobre todo en África, la esperanza de vida y el acceso de la educación han dado un salto importante.

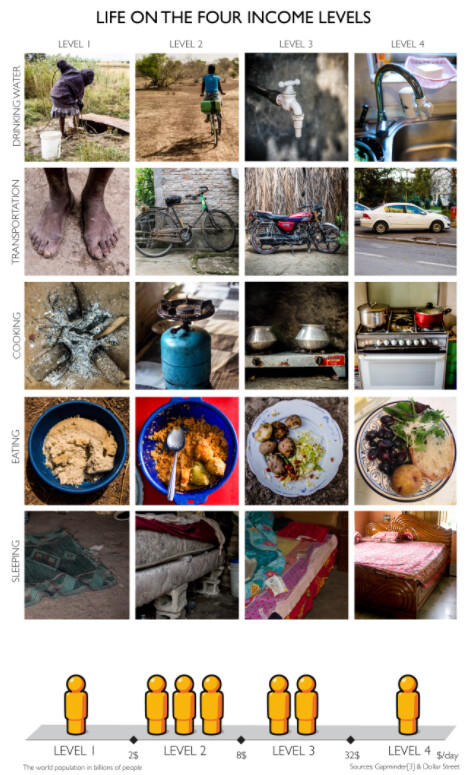

En una escala del 1 al 4 (pueden ver en que se basa en los enlaces que dejo a continuación) la gran mayoría de la población ya se encuentra en los niveles de renta 2 y 3, unos poco estamos en el 4, y otros tantos aún en el 1. Y la tendencia es que en los próximos años aumente la población en niveles 3 y 4 a costa de mejorar las condiciones de los países en el nivel 2.

Ése es , precisamente, el sentido de mi comentario: Positivo , en base al crecimiento en los países en desarrollo, incluida la necesidad de materias primas …

No sé si este es el lugar para preguntar esto pero, alguien que tenga cuenta en Openbank ha notado un funcionamiento un tanto deficiente desde ayer por la tarde/noche? Tanto en la app como entrando por la web, especialmente en la zona de los productos de inversión. Esta mañana me ha costado lo suyo colocar las órdenes de compra de fondos y por la noche va peor aún. He llamado dos veces y me dicen que no les consta ninguna incidencia, pero no es normal este pésimo funcionamiento de la plataforma.

Acabo de entrar a comprobarlo, usando la app y me va perfecta y rápida como siempre, zona de inversiones incluida. Lo que no he probado es a poner una orden pues no me toca.

La página web de Openbank es extremadamente lenta desde siempre, llegando incluso a dar error al cargar la página resumen de posiciones y tener que actualizar con un botón de reintento que aparece en pantalla. Señal de que conocen el problema.

Pero lo que es desesperadamente lenta es la operativa. Las compras de fondos tardan un día o dos más que en Renta4. Y los traspasos a fondos todavía peor. Acabo de traspasar dos pequeñas posiciones de fondos Amundi de renta fija a Cobas con una diferencia de tiempo en la solicitud de 5 minutos y las órdenes han llegado al fondo destino la de Renta4 el día 22 y la de Openbank el día 26.

Me imagino que son las consecuencias de las plataformas todo gratis.

La verdad es que Renta4 funciona espectacular y a cambio tienes que pagarlo con la custodia en muchos de los fondos

No he tenido grandes problemas con ellos, salvo alguna que otra cosa rara en algún traspaso. Pero nada grave al tratarse de cantidades pequeñas. Ha habido temporadas en las que acceder a la cuenta era un poco lento, pero lo de estos dos días nunca me había pasado. Me han dicho que reseteando la clave debería corregirse el problema. Por la cuenta que les trae, que no tengo ningún inconveniente en llevarme todo lo que tengo ahí a otro proveedor de servicios financieros.

Buenos días a tod@s:

¿Saben de algún PP majo? Me gustaría reducir el 1.5% de costes del plan actual. ¿Los PP se pueden traspasar de una entidad a otra utilizando el recurso legal de traspaso y así extender en el tiempo la obligatoriedad de tributar?

Gracias y buen domingo.

Tiene planes de renta fija muy majos al 0,5% de comisión, otra cosa es que si su horizonte temporal es largo, el poder adquisitivo de su dinero al meterlo ahí desaparezca.