Alguien sabe cuanto tardan en aparecer las acciones despues de un split en myinvestor? es una acción USA listada en NASDAQ.

1 me gusta

Hace unos meses solicité consejo para entrar en un fondo indexado al S&P 500 y recibí puntualmente consejo del gran Fabala y de algún que otro forero más, mil gracias a ambos. El caso es que no me decidí y ahora que vuelvo a tener “la picada” dudo si hacerlo en el S&P 500 o en algún otro fondo, sea de Small Caps o emergentes que quizás estén en estos momentos mejor de precio. ¿Qué opinan Vds.?, ¿alguna/s sugerencia/s?

3 Me gusta

Yo por lo que he leido los cuatro fondos básicos para invertir son los indexados world, sp 500 , un small como el vanguard y un emergente en diferentes % que han aconsejado en varios hilos

La cosa sería ir construyendolo poco a poco , indiferentemente de si han bajado o no, porque bajarán mas y subiran mas pero no sabemos cuando.

Si tiene las posiciones abiertas poniendo poquito, puede ir ampliando del que va bajando y poco a poco ir llegando a los % aconsejados de cada uno. Menos en el emergente mas en los otros e ir mirando de poner mas cuando mas baja .

Ahora han bajado pero puede ir mucho mas abajo y mas y mas y nunca saber cuando entrar…

Lo mejor la prudencia.

Yo empiezo con poca cantidad, incluso muy baja, 50 euros o tal., pero muy metódico en los meses y las aportaciones.Si se pega un leñazo al principio es facil doblar la cantidad invertida. A medida que va pasando el tiempo y voy poniendo aportaciones más grandes la posición va ganando un cierto margen de seguridad y cuando llega a ir ganando un 20 % en un futuro, aceptas psicologicamente muy bien las grandes caidas, y sigues con el proceso de ir poniendo.

Sin darse cuenta van pasando los meses y los años y cuando se da cuenta tiene mucho dinero invertido a pesar de haber empezado con mucha prudencia y suele haber beneficios interesantes y tranquilizadores.

Esto no es consejo de nada solo explico como llevo yo lo de comprar y lo de las bajadas abruptas.

Saludos

10 Me gusta

Hola a todos:

Entre otros fondos, en MyInvestor, tengo el Vanguard Global Stock Index Fund EUR Acc (IE00B03HD191), cuya comisión de gestión es 0,19%

Es un fondo en el que meto dinero y no lo saco, con un horizonte temporal de largo plazo.

¿Merece la pensa usar un ETF para reducir costes?

En caso afirmativo, ¿Cuál sería el ETF equivalente?

Saludos.

5 Me gusta

@hipotrader Las comisiones de ese fondo son muy bajas.

No se si va a encontrar un ETF mucho más barato, sobre todo entre los europeos y considerando las comisiones de compra, que el fondo no tiene, quizás le salga más caro

9 Me gusta

Por un pequeño ahorro no me preocuparía demasiado, sobre todo teniendo en cuenta que le tocará estar un poco fuera de mercado (y el mercado puede moverse más que el ahorro que espera obtener). Por otro lado, el paso a ETF tiene un coste fiscal.

Si quiere reducir el coste, manteniendo formato fondo de inversión (para no tributar, pero estando fuera de mercado), considere las versiones de ishares y fidelity (IE00BD0NCM55 y IE00BYX5NX33)

3 Me gusta

Pruebe con =GOOGLEFINANCE(A1), y en la celda A1, BIT:PHAG

No es la de Financial Times, pero a mi me funciona

2 Me gusta

Muchas gracias pero ya lo resolví con la WEB del Financial Times y con este mandato:

=SUBSTITUTE(IMPORTXML(“WisdomTree Physical Silver, VZLC:GER:EUR summary - FT.com”; “//span[@class=‘mod-ui-data-list__value’]”);“.”;“,”)

De este modo tengo la cotización del ETC en el mercado que lo compré, el Xetra alemán.

2 Me gusta

Como a mi me gusta el riesgo, este verano compré una acción de esas que quiebran todas las semanas, un euromillón, pero lo compré en Viena , austria.

Resulta que hoy la he mirado y me han tocado 7,40 euros.

No me sale a cuenta coger el avión para ir a cobrarla o cambiarla por la que no quiebra y sacar unos cuantos millones a los austriacos para traerlos aquí.

Alguien vive en Austria?

Yo pongo el boleto , quien sea pone el viaje y vamos a medias, la cambiamos y a ver si toca el de verdad el de retirarse y comprar el vanguard dividens distribucion

todo sea por sacar la pasta de allí y traerla aquí ![]()

![]()

Solo personas de fiar ![]() que con la mitad ya es suficiente, no hace falta malearse para quedarselo todo

que con la mitad ya es suficiente, no hace falta malearse para quedarselo todo

![]()

![]()

Da para comprar 2 “acciones” y sobran 2,40 o poner 10 ct mas y entonces salen 3 “acciones”

9 Me gusta

Si los compromisos familiares me dejasen, iba yo gustoso con la moto a cobrarlo, que @CalimeroRex me puso los dientes largos.

7 Me gusta

Le llega para un cafe y le sobran 1,40. si se espera podrá comprar dos de Vocento como buen Value. ![]()

4 Me gusta

Yo suelo ir regando -de manera contraintuitiva- lo que se va quedando rezagado entre los que tengo.

6 Me gusta

Buenas,

Tengo una pregunta básica sobre gestoras de fondos de (vanguard, amundi, etc).

Lo bueno de los fondos de inversión es que se diversifica la inversión. Es decir, si dentro de un fondo, quiebra una de las entidades invertidas no pierdes el 100% de tu inversión, sino que el % que correspondía a la entidad invertida. Es decir, si se invierte en el fondo “Vanguard Global Stock Index Fund” y quiebra una empresa cuyo peso era el 2% del fondo, perderías sólo ese 2% y no el 100% del capital invertido.

Ahora bien, ¿qué ocurre si quiebra Vanguard? Si tuviera 1.000€ en el fondo “Vanguard Global Stock Index Fund”, ¿perdería esos 1.000€?

Ya sé que casi imposible que quiebre Vanguard, pero no sé cómo medir la fiabilidad o solvencia de otras gestoras de fondos.

Esta duda me ha surgido cuando me he interesado por un fondo de Pictet AM (LU0128495834) ya que era una gestora que no había conocido hasta ahora. Sí que me suenan otras gestoras, como Amundi, BlackRock, Vanguard y etc, pero Picket no. Entonces me ha surgido la duda de si es fiable Picket y, más en general, cómo medir la fiabilidad y/o solvencia de una gestora de fondos.

Gracias.

8 Me gusta

Los fondos no se ven afectados por la quiebra de la entidad gestora. En España tuvimos el caso de Esfera que quebró y la gestión de los fondos fue asumida por Andbank. En caso que no hubiese salido Andbank, se hubiese procedido a liquidar los fondos devolviendo el importe de esa liquidación según el valor de mercado de los activos en dicho momento.

Pictet es una gestora importante también aunque no le suene.

El problema de los fondos más bien puede venir de otros lados como ha sido el caso de la gestora francesa H2O. De tener activos dudosos.

21 Me gusta

Gracias @agenjordi

El tema de Esfera me afectó y en su momento me pareció entender que si bien la práctica habitual es que otra entidad asuma las carteras (como sucedió en este caso) y la liquidez la asuma el FGD, el equivalente Fondo de Garantía de Inversiones -llegado el caso- sólo cubriría hasta 100.000€ del valor de reposición de las carteras por titular

No sé si puede darse el caso de que haya irregularidades con los fondos

Es esto cierto?

Un saludo

3 Me gusta

Si no ha habido desfalcos en la gestión de los propios fondos, lo cual requiere no sólo una mala actuación de la gestora sino también del depositario y el auditor, no suele ser necesario la actuación de ningún fondo de garantías. Se liquidan los activos de los fondos y el partícipe recibe la parte proporcinal del dinero generada.

El problema en este caso viene de la posible calidad de las inversiones efectuadas. Por ejemplo temas de iliquidez o de garantías de contrapartes.

Recuerden que los fondos son una forma de invertir en otros activos y no pueden ni lograr imposibles ni convertir activos en cosas que no son.

De hecho por ejemplo en 2008 hubo problemas en muchos monetarios dado que algunos de los instrumentos de crédito que tenían tuvieron problemas en la crisis generada. Un ejemplo fue el Renta 4 Euro Cash. que creo que una parte de sus activos tardaron bastantes años en recuperarse.

15 Me gusta

Otro se quedará con sus activos, al igual que pasó con la quiebra de Esfera en España, que ahora lo tiene Andbank, junto con sus fondos.

Ejemplos del foro: Adarve de @arturop , Azagala de @dantelriv , Vetusta de @vetustafondo y otros muchos los tenía Esfera y, tras quebrar la entidad, Andbank se ha quedado con los fondos y sigue todo como si no hubiera pasado nada.

Lo importante es que los activos que tiene dentro el vehículo no quiebren. La sociedad que los gestione digamos que “da un poco igual”, salvo por la política de comisiones y resto de cosas que están afectadas por la gestión.

Es como si una empresa que tiene un molino que produce energía quiebra. Por lo general, habrá alguien que quiera ese molino y se lo quedará. Mismo ejemplo si quiebra una sociedad que tiene una nave industrial alquilada. Alguien llegará y se comprará ese activo y seguirá alquilándolo, si le parece que sigue siendo rentable/interesante.

15 Me gusta

El mayor riesgo es que el depositario realice un desfalco, es decir, que se lleve los activos de los que es custodio. Suele decirse que es conveniente que no coincida la titularidad de gestora y depositario, pero no veo que eso sea una garantía, porque el mayor riesgo está en el depositario.

En el caso de que ninguna entidad financiera se quisiera quedar con la gestión de esos activos (muy improbable) la duda que tengo es si esa liquidación supondría el reembolso de las participaciones, con el consiguiente peaje fiscal en el caso de existir plusvalías.

9 Me gusta

Creo que es bastante complicado que el depositario realice un desfalco sin la colaboración de la gestora.

De hecho no me suena ningún caso al respecto.

Claro, en estos casos se liquidarían los activos del fondo. Dado que este tipo de problemas rara vez suelen ser aislados de otro tipo de circunstancias, yo me daría por satisfecho si hay beneficios de los que pagar beneficios fiscales.

Cuando hay líos gordos en los fondos que no se resuelven de forma sencilla, lo habitual es que haya algún tipo de pérdidas significativas en parte de los fondos o largos periodos de iliquidez de los mismos.

16 Me gusta

Muchas gracias por todas las respuestas.

En base a los siguientes comentarios me quedo con que si quiebra la entidad gestora probablemente otra entidad se adueñe del fondo y que al final lo más importante es que los activos del fondo sean de calidad:

Lo importante es que los activos que tiene dentro el vehículo no quiebren.

El problema en este caso viene de la posible calidad de las inversiones efectuadas. Por ejemplo temas de iliquidez o de garantías de contrapartes.

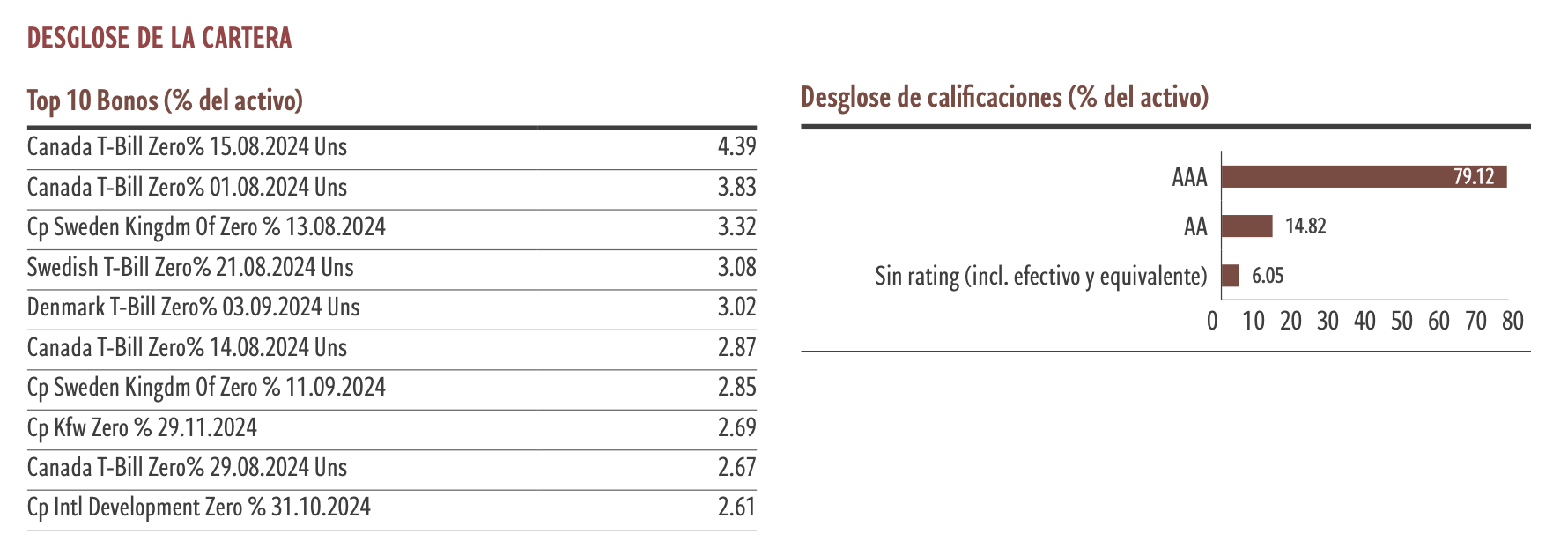

En este sentido, en el caso particular del fondo LU0366536711 creo que puede ser una opción “segura” porque invierte en bonos principalmente de gobiernos con una alta calidad crediticia:

Estoy intentando evitar fondos monetarios que participen en bonos corporativos porque creo que pueden ser más arriesgados que los gubernamentales. Al fin y al cabo, me parece que es difícil que a corto plazo pueda quebrar un gobierno con una calificación superior a “AA”. Aunque me imagino que si rebajan la calificación a un gobierno, también se vería afectado la rentabilidad del fondo, no?

Suele decirse que es conveniente que no coincida la titularidad de gestora y depositario, pero no veo que eso sea una garantía, porque el mayor riesgo está en el depositario.

Pues justo en este fondo me parece que no se cumple esa recomendación. La entidad gestora es “Pictet AM” y la entidad depositaria “Bank Pictet & Cie”. Aunque serán diferentes entidades, los nombres me dan a entender que al final son los mismos ![]()

Para guardar la liquidez, ¿conocéis algún otro FM más fiable o seguro que el LU0366536711?

2 Me gusta