Recuerdo que hace ya casi veinte años, en mi última incursión en la empresa privada, ante las broncas que le caían a un peculiar compañero (nunca supe cuáles eran sus funciones) por parte del amo supremo, él me decía: Carlos, yo ya no me enfado; Alberto es como es. Con el paso de los años voy interiorizando esa frase más y más.

Ha habido un momento en que me he emocionado pensando que había leído que había trabajado en el FBI. No ha durado mucho, cosa de lo que me entristezco, porque la realidad del CV del personaje es bastante deprimente.

Una Beca FPI ( Formacion de Personal Investigador) no se concede por la calidad del becario, sino por el prestigio del grupo de investigacion que la solicita. Para conseguirla hay que tener amigos adecuados que te la soliciten.

Una Beca FPU ( formacion de Profesorado Universitario), es una beca de excelencia , se concede por la calidad excelente del que solicita la Beca .

Gracias @agenjordi por la respuesta. Soy consciente que los gestores hacen retaciones en sus posiciones alterando significativamente los pesos de sus carteras.

En este caso hablo de un Fondo temático de Comercio de Lujo y por mucho que cambien siempre serán en el Consumo Cíclico y el Defensivo sus principales opciones.

Quiero reforzar precisamente esas posiciones en el X-Ray y este fondo es el mayor porcentaje de su cartera destina actualmente a esos sectores.

Pero estos problemas y cambios de propietario de la gestora puede alterar mucho las cosas y generan incertidumbre por lo que creo no merece la pena el riesgo de meterme y buscaré la siguiente alternatica.

El fondo en cuestión es GAM LUXURY BRANDS B ACC EUR / LU0329429897

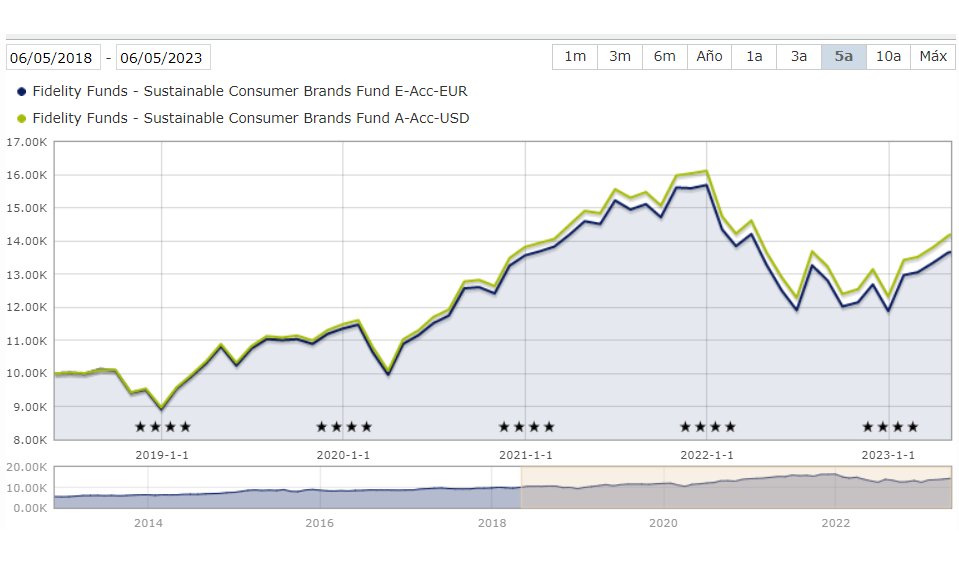

Lo cambiaré por Fidelity Funds - Sustainable Consumer Brands Fund E- / LU0840140957

Toda la razón para Vd. @rinimi , el problema para mi es que el tipo A está denominado en USD y cuando yo busco Fondos sólo lo hago en € para minimizar el efecto divisa.

Prefiero perder unas décimas de rentabilidad (que en la práctica no es tanto) que jugármela a la divisa. En 5 años 0,81 % o un 0,16 % anual

Ya me equivoque una vez con un fondo que adquirí en USD y me costó alguna pequeña pérdida económica.

Es que eso también tiene su mérito. Ser capaz de mirar a tu alrededor, ver el panorama y encontrar la mejor manera de aprovechar la situación en tu favor, para mí tiene todo el mérito del mundo. Por mucho coraje que me de toda esta chusma política que sería incapaz de gestionar un kiosko de chucherías.

Pero no hace falta irse a las últimas hornadas. Ejemplos de gente sin curriculum y que posiblemente en la empresa privara durasen dos telediarios hay muchos, algunos ya incluso jubilados. Ahi tienen a Patxi López, Anasagasti, Fátima Bañez, Leire Pajín, Magdalena Álvarez, Ada Colau, Santiago Abascal, mi paisana Susana Díaz, y si sigo no paro.

La política está llena de los más listos de la clase, que no son precisamente los que sacan las mejores notas.

Tiene Ud. razón en el comentario, pero si lo considera una regla, aquí hay muchas excepciones. Una de ellas es la política, la que Ud. presenta, considere que su fin último es resolver positivamente las necesidades del Estado y de sus ciudadanos y, visto lo visto, en mi opinión personal, merito a estos tipos y tipas no veo ninguno, salvo su propio provecho.

Si fuera actividad privada y ejecutada con forme la ley, ningún reproche, es lo que defiendo.

Es a lo que me refería. Igual llamarlo mérito no es la forma más adecuada, pero me recuerdan un poco a las cucarachas, capaces de sobrevivir a cualquier adversidad.

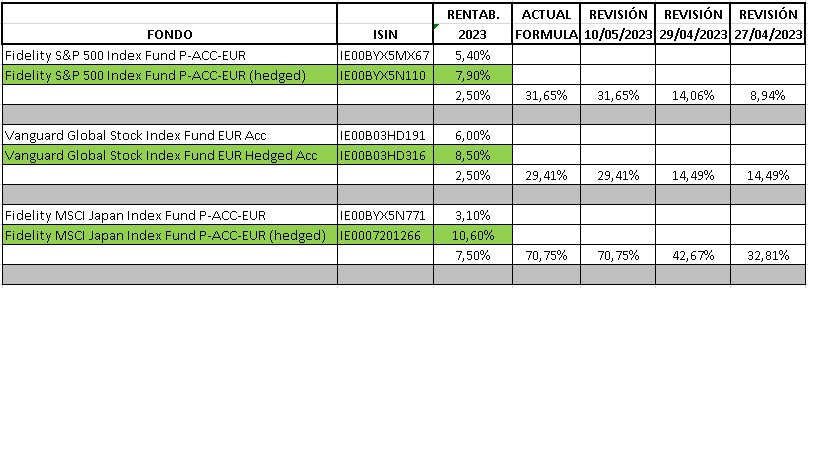

Estoy haciéndole el seguimineto comparativo al Hedged Vs Homónimo sin protección de divisa y parece que los vientos siguen muy a favor de los Hedged. Entiendo que no es momento de cambiar para mi aun.

En efecto, la rentabilidad anualizada a 3, 5 y 10 años de los fondos indexados, tanto al WORLD como al S&P 500 ha sido mejor para los fondos NO cubiertos.

Solo desde el ultimo año la rentabilidad de los cubiertos ( H) esta siendo mejor.

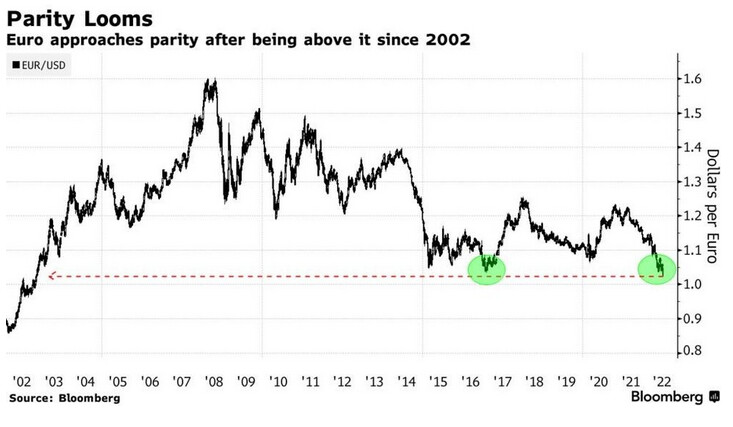

Llevo el indexado al mundo hedged y además de complemento el indexado a Europa, pendientes ambos (vienen a ser 1/3 de la posición indexada al mundo entre los dos) de ser traspasados al indexado al mundo sin cubrir divisa. La única duda es cuando. Recuerdo hace cosa de ocho o nueve meses a los “analistas” aconsejando vender Europa e ir largo de dólares. Como no tengo ni idea de cuando hacer el traspaso, creo que lo haré el 26 de septiembre, justo un año después de que comprase el indexado cubierto tras haber reembolsado otro fondo que ya no está en cartera. El timing de entrada del hedged fue perfecto, con el euro en mínimos, pura suerte. Por esos días había analistas que pronosticaban un euro por debajo de 0,90€.

No dejan de ser curiosas todas estas polémicas que muchas veces se generan en twitter y que sin embargo sufren el grave problema que no entran ni mucho menos a fondo en las limitaciones del planteamiento que se está haciendo.

El no ver las limitaciones de lo que estamos planteando, ni que tengamos bastante razón en la temática de fondo, nos deja en una situación donde lo tenemos complicado para calibrar bien los sacrificios que estamos dispuestos a asumir.

Que el ahorro es complicado según cual sea la situación personal o que la capacidad del mismo puede diferir mucho de una a otra persona, está bastante claro, así como que hay personas que lo llevan de serie y a otros que les cuesta un montón generarlo.

Que las limitaciones del ahorro para llegar a ciertos niveles no nos dejen ver sus virtudes, es un problema. Como también es problemático que haya quien viendo sus virtudes no vea sus limitaciones.

Las extrapolaciones numéricas suelen tener el problema de que no ven los supuestos bajo los que están hechos. Y es un error no conocer las opciones del interés compuesto pero también es un error no ver la posible influencia de la inflación que también juega a lo exponencial.

En primer lugar, conseguir una rentabilidad razonable del 8-9%, no es algo de serie que lleve la mayoría, por mucho que sea la rentabilidad histórica de la bolsa americana. Está el tema de la posible tolerancia a la volatilidad. Algo que en la práctica es más complicado de lo que puede parecer en teoría. Y está también la tendencia de las personas a perseguir quimeras y rentabilidades estratosfércias que conducen al desastre.

Luego tampoco tiene sentido pensar que es lo mismo ahorrar 50 euros hace 35 años que ahora, o que ahora será igual que dentro de 35 años. La inflación complica dichas extrapolaciones. A todos nos gustaría ahorrar 50 euros todos los meses los próximos 35 años para tener 100000 euros de ahora. El problema es que tendremos los 100000 euros de dentro de 35 años.

Aunque claro el que ahorra bastante más de esos 50 euros es probable que no se vea tan afectado por este tipo de cuestiones. De hecho yo conozco personas muy ahorradoras que poco han invertido y que no han notado mucho la inflación. Trabajando toda la vida y gastando menos de lo que se gana, es difícil que uno tenga la sensación que la inflación, si no es ninguna locura ajustada a vehículos conservadores o tipo inmobiliario sencillo, le come el patrimonio.

Pero claro tampoco estos están mostrando como optimizar los recursos financieros. Simplemente como los utilizan ellos.

Al final partimos de la libertad para hacer cada uno con nuestras opciones económicas lo que podemos, pero luego parece que tenemos cierta tendencia a hacer comparaciones de las que resulta difícil sacar precisamente como conclusión lo que se había dicho en primer lugar.

Y es que como ya he comentado otras veces, uno a veces cree que la libertad es creerse las conclusiones que le gustaría creerse y no a las que uno llega si hace un análisis más profundo del tema, mostrando las limitaciones naturales a la cuestión que trata.

El ahorro es una magnífica herramiento y también lo es la utilización racional de los recursos de uno. Pero es difícil que en base simplemente a él, se de un salto de estatus económico muy grande. De esos que Taleb dice que son escalables, de extremistan.

Bajo mi punto de vista , para una familia media de cualquier clase económica, sin contar con un emprendedor exitoso entre sus filas, dar un salto de status económico requiere de la participación de varias generaciones bien coordinadas.

De clase trabajadora a clase media se puede pasar por obra y gracia de un solo individuo con capacidades para estudiar/ desarrollarse económicamente de forma eficiente, capaz de concentrarse y sacrificarse y gestionar bien sus recursos… Por ejemplo la gran mayoría de las familias de la posguerra que consiguieron que sus hijos viviesen mejor que ellos.

Hay que decir que el entorno y las oportunidades económicas han de acompañar, es decir, que el país vaya a mas dando oportunidades de trabajo y progreso en la sociedad.

Pasar de ahí al siguiente escalón se complica un poco más. Cierto es que ,el que no estira más

el brazo que la manga puede llevar una vida digna y sin penurias, pero si de lo que se trata es de llevar a la familia a otro status económico, estamos hablando de otra cosa.

La posibilidad que veo yo es que una generación concreta primero se lo plantee, segundo que empiece a poner los cimientos a la vez que educa a la siguiente generación y esta eduque a la tercera, para que no destruya el castillo. si supera la tercera pues seguir con la cuarta hasta crear una cultura de progreso ligada a la familia.

Puntos débiles que veo es que ,

primero, todas las generaciones han de sacrificar parte de nivel de vida para que la siguiente tenga más oportunidades y eso es difícil, mas con todo el bombardeo que nos rodea de la sociedad de consumo y del “por que tu lo vales,” " por que te lo mereces" y del “porque es patriótico consumir” o por cualquier influencia interna y externa que tenemos como individuos que queremos disfrutar de la vida.

Segundo, porque la familia no es lineal. Hay más de un hijo y los hijos toman caminos diferentes y diferentes influencias cuando forman sus propias familias.

La gente de arriba soluciona esos problemas con family offices que protegen el capital y los individuos de la familia según sus personalidades pero , estando bien organizado, me imagino que tampoco debe ser fácil…

Para una familia media cuya primera generación decide empezar a crear una estructura de salto de status económico lo tiene complicado para no empezar a construir el castillo con arena y cerca de las olas del mar.

Las leyes no ayudan demasiado o las desconozco. pero imagino que si dos hermanos de la segunda generación quisieran seguir con el intento de llevar a la familia a otro nivel, tendrían bastantes dificultades para mantener un capital conjunto para llevar a la tercera generacion, ya sea por las leyes de sucesiones o por las rencillas familiares que puedan surgir.

Por lo tanto, Lo lógico es que el capital de la primera generación se divida en los hijos respectivos y estos intenten continuar con la tarea de sus respectivas familias, cosa que bajo mi punto de vista dificulta las cosas también. Antiguamente para que esto no pasase lo que se hacia en Cataluña es que el primer hijo, el Hereu o la Pubilla ( primer hijo o hija ) lo heredaba todo y los otros o se dedicaban a ser militares o curas o tenían que buscarse la vida).

Las sociedades cambian, entiendo que para bien, y ahora heredan todos pero el capital se difumina.

Bueno . esto da para abrir un hilo específico en el foro y si hay algún abogado, fiscalista o persobna informada, por el foro con información suficiente como para que nos ilustre de como hacer una larva de " family office" desde la clase trabajadora, media o no excesivamente potente, capaz de hacer llevar este proyecto hacia adelante, construyendo el castillo un poco mas allá de la arena de la playa, pues sus ideas y su nuevo hilo serán bien venidos, por lo menos por mi parte

Quiero iniciarme en conocimientos sobre el Análisis Técnico. Pueden recomendarme algún libro o publicación sobre esto con un título como “Análisis Técnico para Burros”