Magnífico el podcast como de costumbre.

Sobre la dispersión de resultados según el tipo de cartera, creo que los años que en ese sentido son bastante tranquilos, tienden a hacernos creer que no puede existir una dispersión tan grande de resultados que otros años muestran en toda su crudeza.

Incluso años como 2008, donde se generaliza la idea que todo cae a plomo, en realidad la dispersión es notable, dado que la diferencia entre caer un 30% o caer un 75% es gorda dado que para recuperar, el primero necesita subir algo menos del 50% mientras el segundo necesita subir un 300%.

Parte de las razones de no entender estas dispersiones y como pueden cambiar tanto de unos años a otros, está en atribuir simplemente a un factor que no cambia, como es la habilidad, los resultados de los fondos.

Si todo fuera cuestión de la habilidad, no habría forma de explicar porque pueden cambiar tanto los resultados.

Aplicar ciertos filtros de incredulidad, para dejar correr el tiempo, suele ser aunque no un remedio absoluto, si una forma de no caer en según que cantos de sirena. Claro que lo más adecuado suele ser aplicar filtros de fundamentales, aunque los que necesitamos delegar inversión, normalmente es que vamos algo limitados de este tipo de capacidades. Ser consciente de las propias limitaciones, en campos tan delicados como la inversión, más que dañar el ego, permite afrontar el proceso con menos riesgo de caer en según que errores de bulto.

A ver por donde andan los que decían que no importaban los números sino el modelo de negocio.

También el ejemplo sirve para no caer en lo contrario, creerse que el modelo de negocio no importa para contextualizar los números.

Uno de los riesgos de años como este , es repetir el mismo error que los años pasados pero con otros protagonistas. Para lograr rentabilidades como algunos han logrado este año, hay que asumir y gestionar unos riesgos que no todo el mundo es capaz de gestionar.

De poco sirve subir este año un montón, con muchas otras cosas cayendo, si no logra compensar los años anteriores.

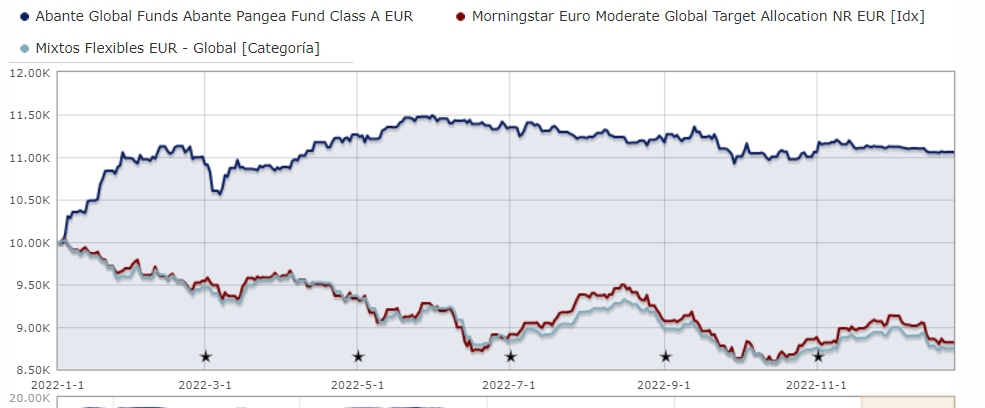

Aquí los buenos resultados de Pangea este año (bueno especialmente la primera mitad del año).

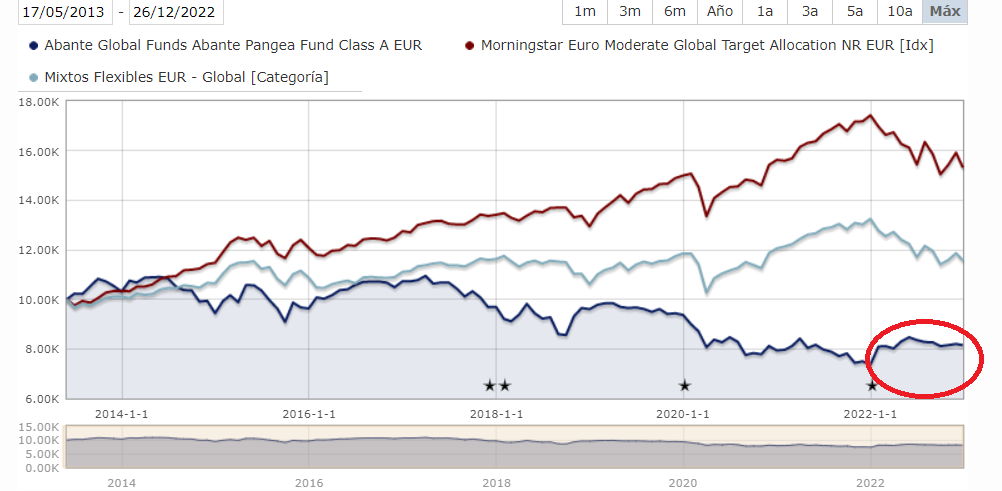

Sin embargo, la imagen a más plazo ofrece unas sensaciones muy distintas de su “éxito” de este año.

De poco sirve el resultado de este año si ha supuesto dejarse por el camino la rentabilidad lograda en otras opciones durante muchos años anteriores.

Uno puede tener la sensación, viendo que ha pasado este año, de haber perdido oportunidades claras y evidentes. Pero es que estas mismas oportunidades algunos ya las veían claras hace 6 o 7 años. Por ejemplo los que predecían inflaciones elevadas.

Hay quien compara la relación entre la inflación y los estímulos monetarios con un vaso que se va llenando de agua hasta que se desborda. La inflación es el desborde. No obstante los que anunciaban inflación hace ya muchos años, está claro que erraron notablemente en cuanto del vaso faltaba por rellenar. El hecho de que los estímulos covid fueran tremendos, lejos de confirmar sus pronósticos, muestran hasta que punto habían calculado mal la parte que todavía estaba vacía.

Acertar ciertas cosas si uno no es capaz de acertar otras, o de no equivocarse notablemente en ellas, sirve de poco.

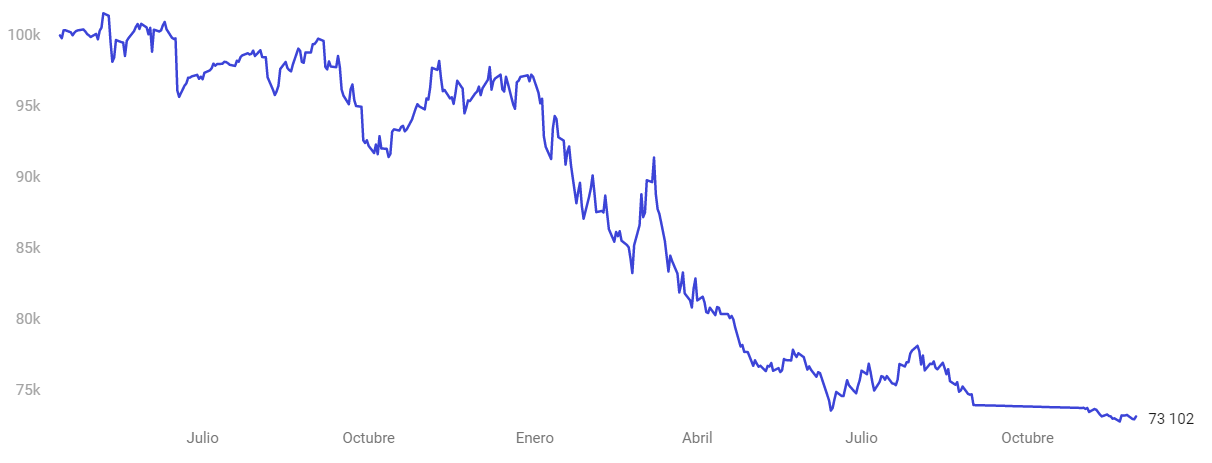

Aquí un vehículo con que jugar las subidas de tipos (seguro que los hay más adecuados).

Un 20% en el año. No obstante algunos estaban ya trasteando con este tipo de sucesos de hace bastantes más años. Vemos como les ha ido a los que ya lo pensaban hace 5 años.

En este caso lo han rentabilizado bastante poco y aguantando precisamente una caída no desdeñable.

Y los que lo pronosticaron hace 10 años, pues aún con lo bien que ha ido este año, habrían perdido un importe considerable.

Ojo que los plazos temporales para acertar y beneficiarse de ello, son mucho más importantes de lo que luego cuentan según que narrativas. Acertar según que con demasiada antelación, si se le puede llamar acierto, igual sirve para evitar según que errores, pero mucho más difícil rentabilizarlo como tal.

Es como el que apuesta a que el Madrid o el Barça ganarán la liga (uno de los dos). Fácil acertar, difícil que se haga dinero con esta apuesta.

Como gente más experta en fundamentales que yo no se cansan de repetir, una cosa es la lógica de una argumento, y otra la plasmación en beneficios para el inversor de dicha empresa en forma cotización bursátil.

Tal vez destacaría, como otra de las lecciones de año, las limitaciones, cuando hay un cambio notable en ciertas tendencias de los últimos tiempos, para definir ciertas métricas de riesgo. O al menos para ser consciente que el riesgo no es algo nada fácil de medir y que los mecanismos que se utilizan para definirlo llegan hasta donde llegan y no más allá.

Porque la cantidad de estrategias supuestamente defensivas que están o han estado en el año rozando pérdidas del 10%, es notable. Y ese es un nivel de pérdida que el que invierte con este perfil está poco dispuesto a tolerar.

A los que convencieron de invertir bajo el argumento que su dinero estaba parado en liquidez, o les explicaron muy bien el riesgo que podía suponer o estarán con un ataque de nervios considerable.

Alguno, con parte de razón, dirá que acertaron los que avisaron que esto podía pasar y sin embargo ellos este año han llevado mejor la situación con otro tipo de inversiones que podían parecer más de riesgo. Sin embargo vimos también, los años anteriores, que suponían riesgo considerable, teniendo que asumir situaciones no fáciles de llevar bien.

Los resultados YTD caen precisamente en el mismo error, o peor, que otras medidas para intentar analizar los riesgos.

En +D hemos vivido algún debate interesante en el año, por ejemplo, de si no cubrir moneda supone un riesgo adicional para la inversión en renta variable. Aunque se ha moderado el efecto las últimas semanas, hemos visto que el comportamiento del EUR/USD ha jugado su papel en el resultado en el año. Un efecto que también podría haber sido a la inversa.

Como de costumbre ha habido quien ha sido poco “honesto” en la valoración de ciertos resultados y el efecto que supone simplemente añadir, o no añadir,el cambio monetario.

Otra decisión que hay que valorar con efecto temporal muy superior a un año vista, a menos que uno esté jugando explícitamente a cambiarlo.

No obstante si sirve para ver como uno debe de contrastar sus fuentes sino se puede encontrar fácilmente que su fondo que no cubre la moneda (vamos con el resultado en euros) se compara con el S&P500 en USD.

O lo que es casi peor, que le digan que asume menos riesgo por estar perdiendo mucho más habiendo cubierto la moneda.