Muchas gracias por el podcast, muy instructivo.

Es una gozada oir hablar a gente que sabe mucho sobre un tema y no le importa dar su opinión sin " cortapisas".

4 Me gusta

Muchas gracias por el podcast, me ha resultado muy entretenido e instructivo. Si me permite una pequeña crítica el señor @Manolok, decirle que a veces pisaba a los otros contertulios.

3 Me gusta

Gracias por el post y, muy especialmente, a Manolok, por dedicarnos su tiempo y conocimientos.

Quizás mi comentario pueda parecer poco serio, no es mi intención colocar uno de mis malos chistes, pero atendido el recorrido que nos ha expuesto y como empezó en el mundo de la inversión, considerando como controla al más mínimo detalle el complejo mundo fondil, he recordado el viejo chiste sobre maños que decía: “Para colocar fácilmente 50 maños en un 600 diles que no pueden”.

Es lo que tiene encontrase a un tipo encorbatado y engominado, empleado de banca, con ese aire de dominar los intangibles económicos, señalar a nuestro Manolok la imposibilidad de invertir con un grado de conocimientos igual o superior al supuesto “experto” que le aconseja. Para ello, fue definitiva la frase que el empleado de banca, con cierto retintín, le espetó: “A un particular como Ud. difícilmente le caben más de 10 fondos en la cabeza”.

Ha pasado el tiempo y todos hemos evolucionado, menos el citado empleado que sigue recomendando iguales o parecidos fondos. Y eso que se ha publicado por Espasa Calpe y Aranzadi, especialistas en tochos varios, ha sido necesario para tal monumental obra la unión de estas dos editoriales, un compendio recopilatorio de fondos, 22 volúmenes e índices, 32.000 páginas de datos y gráficos, sobre la historia de los fondos desde su inicio hasta nuestros días. A título de ejemplo, en el volumen primero se analiza el primer fondo de la historia, que se denominó “En el Fondo del Mar Matarile-rile-rile” finalizando el último volumen con el más novísimo fondo de un tal Elon Musk, “Me piro a Marte a por materia primas”

Entrevistado su autor, el conocido fondista y erudito Manolok, y la extraordinaria complejidad de su trabajo, con la modestia que le caracteriza señaló: “Ha sido más sencillo de lo previsto, no me gustan los fondos mixtos y no los he tratado, evitando también los de un astrofísico chicharrero, eso facilita mucho la tarea”.

Un abrazo, Manolok.

20 Me gusta

@Manolok gracias a usted, he aprendido nueva terminología inversora que no se aprende en la literatura académica como:

- “gestores con manos eróticas” y “gestores neo values”

- “viaje al centro de la tierra deep value”, esta categoría la tendremos que proponer para la stylebox de morningstar

Un podcast entretenido y se agradece ponerle voz a alguien al que uno pasa tanto tiempo leyendo

16 Me gusta

Personalmente los mejores podcast son los que invitan a algún miembro del foro. Muchas gracias @Manolok por su generosidad al compartir y aportar tanto al foro. Me parece muy curiosa la forma en que llegó al mundo de la inversión y como ha evolucionado para convertirse en todo un maestro.

Me imagino que cargar con la responsabilidad de gestionar el ahorro de familiares no tiene que ser nada fácil.

6 Me gusta

@Holiday, yo también pienso lo mismo. Los mejores podcast son los que tienen como intervinientes los participantes del foro.

En este caso, me siento muy próximo a @Manolok no sólo por el paisanaje, sino también por lo de ser “custodio”, “asesor” de una madre que, inútilmente en mi caso, se empeña en que le acompañe a la oficina del banco “de su confianza” a dejarles los cuartos. Ya sé que @Manolok ha superado la situación. En mi caso aún sigo ahí…

10 Me gusta

Ya lo ha dicho usted todo sobre la fiabilidad de ese análisis. Obtener la carga de momentum de Magallanes, que invierte en Europa, basándose en el factor USA no sirve para sacar conclusiones.

¿Y en los fondos value no hay mezcla de factores? Creo que es muy difícil que encuentre un fondo sin ninguna otra carga factorial más allá de la de valor/crecimiento.

Y por otra parte, si asumimos que los fondos value tienen en cartera acciones value y los fondos growth no tienen acciones growth, ¿quién es a su juicio el poseedor de este tipo de acciones?

Sí, tengo alguna, pero permítame que aclaremos primero cuáles son a su juicio los fondos verdaderamente growth y después le digo lo que pienso ![]()

5 Me gusta

Ha estado muy bien el podcast @Manolok . Le tengo fichado por aquí, suelo leerle, y su avatar y nick me es familiar.

Don @arturop … he echado de menos el primer patreon 2020… le confieso que ese momento me arranca una sonrisa. He escuchado el podcast conduciendo tranquilamente, y puede que esté metiendo la pata y lo haya anunciado pero no lo haya escuchado porque he tenido que prestar más atención al tráfico.

Agradezco que se haya tratado mi pregunta, y dado que el futuro es incierto, idea que ha transmitido en algunos momentos del podcast, es difícil hacer una planificación a “x” décadas vista, máxime cuando los agentes políticos y legislativos pueden hacer y deshacer si se lo proponen, en un corto espacio de tiempo.

Me quedo con algunas cosas:

-

Personalmente creo que tengo mucho recorrido y aprendizaje en los conocimientos que rigen la renta fija. Los detalles que ha comentado sobre la RF corporativa, cantidades mínimas/bajos volúmenes de capitalización me han servido para conocer más este mundo. Ha estado muy bien eso.

-

El aspecto de la transparencia al que alude, de publicar las primeras 20 posiciones, u otras informaciones. No conocía esa particularidad, y si bien es cierto que sólo por publicar el top 20 no hace mejor o peor a un fondo, sí que dentro de la relación inversor-fondo puede dar más solidez a la confianza entre ambas partes.

-

Los planes de pensiones, que provocan iras y pasiones. Comparto las reflexiones que ha hecho, pero como en todo no hay reglas fijas, y lo que hoy no parece atractivo, mañana es el no va más.

-

El mensaje de prudencia sobre esa euforia que parece que hay, todo el mundo está en verde en bolsa… y sobre todo para inversores nóveles como yo que recientemente ha metido el cuello ahí…

Le doy completamente la razón, y creo que es un mensaje que conviene que escuchemos, sobre todo porque proviene de inversores experimentados; para que al menos se vuelva a recordar y haya precaución.

Antes de meter el cuello en esto, me ocupé de leer y de hecho tengo algunos hilos del foro, y de otras fuentes, guardados con instrucciones para leerlos a modo de autoflagelación cuando esto parezca un camino de rosas y bajar los pies a la tierra. Ciertamente bien es cierto que la teoría y lo que se escribe y habla, no es nada sin la acción correspondiente.

Me ha salido una venta en wallapop, que me llega casi para una acción de Inditex, asi que les tengo que dejar.

Un saludo

10 Me gusta

Al final, la niña de sus ojos es el Gran Amundi msci world.

Normal, es el paradigma de la inversión con sentido común.

Creo que el hecho de que tenga tantos fondos tiene un componente pasional o emotivo para @Manolok. Es una suposición.

Por lo demás, no le había escuchado lo de Bestinver, sí lo de la renta fija y Robeco.

1 me gusta

Pan en catalán, 3 en italiano, y el botón de encender ![]()

Me reí mucho tambien

4 Me gusta

@Manolok Como decían antes algunos compañeros, está bien escuchar la experiencia de inversores no profesionales, así se ve que ¡SÍ SE PUEDE!

Te comento. Tus inicios, idem de idem. Lo mismo que muchos que un buen día, aunque se ha ganado dinero con los diferentes productos “bancarios”, en base a un par o tres de cosas “raras-raras- raras”, se nos enciende la bombilla y decimos: “Me voy a independizar de los bancos”. Claro, luego ves que se sale de un charco y te metes en el oceáno.

Sobre tu proceso, estrategia, cartera, cada persona y cada inversor es un mundo. Está claro. Ya podemos leer todos los mismos libros, que acabamos con diferentes carteras, luego…

No, no estoy de acuerdo contigo en que la supuesta lucha de egos entre los grandes-inversores-value-patrios-exbestinver, perjudica a los inversores, ni tampoco la variedad de neo gestor@s. Tú mismo lo has comentado, en el 2014, Paco y poco más. Claro de los 50 y tantos fondos value que tienes localizados ¿no va haber por lo menos 10 fondos value buenos y al frente de ellos gente honrada, preparada y trabajadora. Fíjate, digo 10-12, ya es suficiente para construir una cartera suficientemente diversificada, claro, hay que acertar con la gestora, gestor y fondo que te vaya bien a ti, a tu cartera, a tu mujer y a tu madre. Esto es lo difícil, pero no es un tema que sólo afecte al “movimiento” value. ¿Cuántos fondos existen en el mundo? ¿20.000, 50.0000, 100.000?

Hablo tanto del value, porque no sé si se sabrá que yo me oriento por ahí, ¡qué se le va hacer, rarito que es uno! Me ha dado la impresión como que lo value no te mola mucho. Esto es general. Antes no había dos values, ahora como hay muchos todos son una moda y el término value acaba siendo como el chicle que al final de tanto masticarlo lo acabas…

Magallanes, azValor, Cobas, True Value, son todos value, pero son todos diferentes, al frente de cada gestora hay gente honrada, preparada, profesional ¿o no? ¿qué más variedad quieres? Bueno, cada cual escogerá lo que quiera y le vaya, pero no, la diversidad no afecta negativamente al inversor. Lo que tiene que hacer el inversor es prepararse y saber aguantar.

Tanto hablarte del value y tú ya estás pensando en pasarte al Lado Oscuro, en fin. Son reflexiones a vuelo pluma, no me hagas mucho caso. ¡Y no te cases!

Un abrazo.

1 me gusta

Antes de nada, dejar claro que a mi este tema de las etiquetas me parece absurdo, yo simplemente me he limitado a señalar las posibles diferencias de rendimiento entre 3 fondos, que típicamente tienen etiquetas de growth y value. Vamos que yo solamente pasaba por aquí ![]()

![]()

Bueno, quizás no me he expresado correctamente. Quería decir que en Europa la prima del momento ha sido alta y que una exposición negativa, aunque sea leve ha penalizado bastante más respecto a otros áreas como USA. La prima de riesgo utilizando la base de datos de AQR para el momentum en Europa durante el periodo 2015-2019 fue de 93,28bps. Debido a la carga negativa de Magallanes, aunque no fuera mucha, dio como resultado -11,94bps de rendimiento. Debido a que tanto Seilern como Fundsmith tienen empresas en USA, analicé los mismos utilizando la base de datos de USA, así como de países desarrollados, si utilizamos la prima de riesgo para el mercado de países desarrollados esta fue de 57,13bps y 47,99bps para USA, por lo que una exposición negativa al momento en esos mercados lo hubiera penalizado menos.

Supongo que este debate necesitaría un marco de referencia en el que hacer una definición exacta de cada cosa. ¿Qué hace que un fondo sea value?¿Es posible medirlo de manera cuantitativa? Dependerá cada uno de como responda a estas preguntas. Uno puede usar las métricas de la Stylebox de Morningstar u otras, por lo que Magallanes podría no ser un fondo value si no blend. A mi personalmente me da igual esta u otra clasificación. Yo para mi comentario he escogido como referencia la cantidad de exposición a factores de los modelos cuantitativos, ya sea MSCI, AQR o FF aunque también se calculen diferente. También uno puede entender value como una filosofía que no se puede capturar por los datos cuantitativos de este estilo. Perfecto, vamos a mi me da lo mismo.

Dejando claro mi marco de referencia que he mencionado arriba, estoy de acuerdo, los fondos value también se exponen a otros factores, pero con un matiz importante al que yo me refería, un fondo con alta exposición al factor value va a tenerlo más complicado para aprovechar el factor momentum por que tienden a tener una correlación negativa y esto no ocurre solo en RV. Cuando el factor momentum tenga una época muy buena, pues… Es a eso a lo que me refiero, muchos fondos con etiqueta de “growth” me parece que tienden a comprar acciones favorecidas por el momentum y no solamente al factor “calidad” con el que se tiende a identificar este tipo de fondos.

Yo no tengo una definición de growth concreta, ya que existen tantas como uno desee y tampoco me he planteado nunca su utilidad. Si definimos que growth es lo contrario de “value” y definimos value con una variable proxy, por ejemplo el B/M o una variable compuesta, entonces hablamos de una escala donde abajo estaría el value y arriba el growth. Si hablamos de growth como algo que se compone de ganancias de calidad y/o de “momentum”, deberíamos utilizar unas variables para determinar esto, tendencia, ROA, GP, la que se prefiera, y en ese caso ya no es lo contrario del “value”, aunque haya una correlación negativa por que las empresas con buenos indicadores de este tipo tiendan a estar caras. En definitiva, según mi definición personal value no es lo contrario de growth, básicamente por que “growth” suele ser una etiqueta mixta compuesta de varias cosas ( que no tengo ni idea como definir ) y entiendo que no se refiere simplemente a caro, pero vamos dependerá como lo defina cada uno.

Volviendo al tema original de su apunte.

Si comparamos un benchmark con un fondo value y otro supuestamente growth ( sea cual sea la definición ), las diferencias respecto al benchmark obviamente serán menores con aquel fondo con el que compartan mayor exposición en común ( factores o geografía o sectores o como se quiera medir ) y al ser growth una categoría sin definición puramente opuesta a value pero asociada a “calidad” y aunque esté negativamente correlacionado con el value, no tiene por qué recoger las ganancias de las pérdidas del fondo value respecto al índice íntegramente.

Ahora coméntenos su opinión, que después de esta chapa me la he ganado ![]()

8 Me gusta

@Manolok y equipo +D, gran podcast, como dicen más arriba, un placer oir a personas que andan por aquí día tras día escribiendo sus experiencias y conocimientos.

Un 10 por darle un poquito de voz a gente que dedica mucho de su tiempo en conocer el mundo de la inversión y lo comparten por el bien de la comunidad inversora…Para mi es un placer dedicar mi tiempo a estos minutos de podcast.

6 Me gusta

Aclarado. Disculpe, no había interpretado correctamente sus palabras.

Tanto Magallanes European como Microcaps están clasificados como value según el Style Box de Morningstar, pero coincidimos en que eso no es un punto relevante para lo que estamos comentando.

Así es, excepto Adarve ![]()

Razón de más para que “se salgan” comparándolos con los índices generales que no suelen tener incorporado específicamente este sesgo.

Eso es lo que académicamente se entiende por growth y yo también lo considero así. Piense que si quiere llamar growth a otra cosa, tendrá que inventar un nuevo término para definir a aquello opuesto en la escala a lo value.

Totalmente de acuerdo con lo primero que dice. Con respecto a lo segundo, siendo cierto que el fondo growth puede tener otros sesgos, repito lo que he escrito más arriba: si tiene sesgo al momentum o sesgo a la calidad, tanto mejor para él. Aún debería ser mayor su outperformance sobre el índice en estos años. Sin embargo, no ocurre esto. En realidad el debate bien podría ser: si los fondos value han ido tan mal, ¿dónde están los fondos con la etiqueta que sea, que consiguen resultados opuestos? ¿A qué se debe que no veamos esos impresionantes fondos?

Vaya por delante que no estoy seguro de tener una respuesta para ello. Una primera consideración, bastante obvia, es que el catastrófico fondo value no debería tener una contrapartida growth perfecta porque entran en juego las comisiones de gestión. Tanto uno como otro están lastrados por ellas y el verdadero punto medio no sería el índice, sino el índice menos comisiones.

En segundo lugar, creo que también entra en juego la distinta forma de gestionar las posiciones. Los value suelen promediar en las posiciones perdedoras y eso puede ser tanto una fuente de éxito como de problemas. O dicho de otro modo, aumenta la dispersión de los resultados respecto a una cartera . Para obtener una réplica opuesta de este proceder, los gestores growth tendrían que añadir a las posiciones ganadoras, cosa que no tengo nada claro que lo hagan con la misma intensidad que los value promedian, por no hablar de las limitaciones legales en el tamaño de las posiciones.

Por último creo que además de las comisiones de gestión o depósito entran en consideración otros gastos que no se suelen reseñar, como son las comisiones de compra/venta, y lo que es aún más difícil de cuantificar, horquillas y movimientos de precios creados por las propias operaciones de los fondos.

12 Me gusta

Ops, juraría haberlo visto alguna vez en zona blend de mid caps, me lo habré imaginado, podríamos cambiar el ejemplo por algún fondo de MFS supuestamente value.

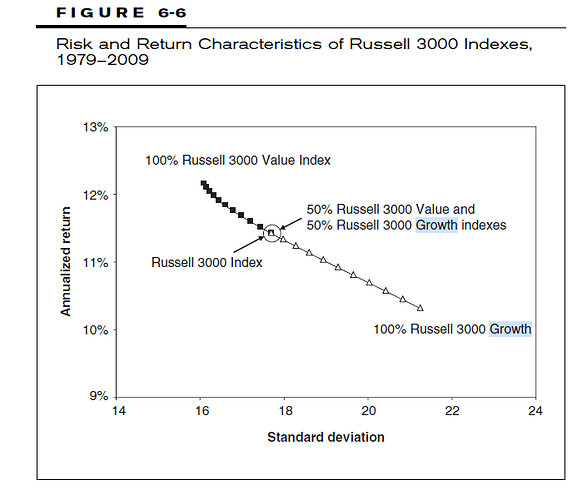

Los índices Russell growth y value por ejemplo tienen posiciones solapadas… Para mi esto es ilógico en un índice factorial. Sus versiones Pure sin embargo no tienen solapación. Por eso las típicas stylebox y clasificaciones que mezclan ambos términos como opuestos dan lugar a error en las diversificaciones y generan falsa sensación de diversificación. Yo empecé a darme cuenta de esto cuando vi una gráfica en el libro de Rick Ferri, “All about Asset Allocation”, donde ponía de ejemplo que una diversificación 50/50 entre value y growth en el índice russell 3000 no había proporcionado ningún beneficio en volatilidad o ratio sharpe que he mencionado en otros posts.

En una entrevista de Morningstar Andrew Ang el director de investigación factorial en BlackRock indicaba que la categoría “growth” la consideraba ilógica.

Le dejo un enlace que seguro que lo explica mucho mejor que yo:

Summary

- Style boxes give us the impression that “growth” and “value” sit at opposite ends of the spectrum.

- In reality, whether a company is growing or shrinking (“growth”) is independent of whether a security is cheap or expensive (“value”).

- To align with the single axis expectation of “growth versus value,” most index providers combine a growth score and a value score together to create a composite score, which is projected upon the “growth / value” spectrum.

- In doing so, most value indices are laden with cheap, shrinking companies and most growth indices focus on expensive, growing ones. Neither truly represents a value or growth approach to investing.

Growth is not "not value" - Flirting with Models

Respecto a los apuntes que indica, me parecen muy interesantes y seguramente tendrán un impacto importante como comenta, las fricciones en las carteras y las formas de rotar seguro que son factores a tener en cuenta. Lo que a mi se me hace difícil es pensar en que lo que unos pierden y otros lo deben ganar, veo muchas variables en medio ( y las que ud. indica son claras ). Además, como comentaba, no es lo mismo comparar el rendimiento respecto a un MSCI World Equal Weight o respecto a un MSCI World, donde este último tiene más similitud con los fondos de etiquetas growth y el primero con los value patrios seguramente, por eso la elección del benchmark la veo complicada. Pero sí, le entiendo perfectamente en su frase de:

6 Me gusta

Me está interesando su debate, @Cygnus y @AlanTuring, hasta el punto de meter en medio alguna reflexión, a pesar del riesgo de empezar a engordar el tema hasta el punto del off-topic al podcast de @Manolok

(Disclaimer: lo tengo aún pendiente de escuchar, así que doble delito! )

Añado dos observaciones, cuando escuche el podcast comentaré este sin falta…

No tendría yo tan claro el sentido de causalidad… Van peor porque surge discrepancia? Más bien al revés.

Esto me ha sorprendido. No soy ningún estudioso de las etiquetas, pero coincido más con el gráfico del link que adjunta @AlanTuring, donde la lógica de lo “perpendicular” parece más evidente:

De nuevo, disculpas a @Manolok! Y agradecer el debate a @Cygnus y @AlanTuring, siempre tan interesante!

4 Me gusta

Sensacional el podcast @Manolok! Mi pregunta fue una de las que quedó sin respuesta, pero ahora me ha surgido otra más. A ver si es tan amable de responderlas:

-

¿Le parece que tiene sentido tener fondos, digamos que con 1.000€? A mi también me gusta “coleccionar fondos” y, como mi capital no es muy grande, en algún fondo tengo cantidades pequeñas, aunque en el conjunto de la cartera tiene lógica para mí.

-

Y la pregunta que quedó sin respuesta: En general todos llevamos fondos globales con bastante peso en USA, y algunos fondos europeos, pero no suelo ver tantas personas que lleven fondos asiáticos (me refiero a Asia general no monopais), con lo que el peso de Asia en nuestras carteras es relativamente bajo. ¿Qué le parece la idea de incorporar algún fondo asiático? Gracias

6 Me gusta

No soy @Manolok, es evidente, para Asia hay mucho fondo y Etfs varios. Yo llevo un ETF de grandes compañías Asiáticas en dolar y “satisfation” que dirían lo Rollling. Desde Mayo 2019 va casi +12%. Importante estudiarlos para estar satisfecho con la elección y luego “muy importante” darle tiempo y no hacer valoraciones muy a corto plazo.

4 Me gusta

Si no le importa @Especulata (o cualquiera que tenga a bien “ilustrarme” claro😃)podría indicarme desde su punto de vista los pros y contras que le ve a invertir en USD? Llevo tiempo dándole vueltas al tema y no termino de decidirme…

2 Me gusta

Simplemente creo al comprar el etf te cobran por el cambio algo, creo, luego la exposición de esas empresas al dolar creo que puede influenciar algo. Básicamente lo que hago es también diversificar en moneda y mi rentabilidad ira en función del lo que haga el ETF y el dólar. Si el Etf esta plano y el dolar sube gano algo, si suben ambos gano más al cambio del euro y al contrario. Es como comprar un valor americano, se expone al mercado y al dolar.

Yo tengo uno de Ishares que fueron los pioneros allá en 1996 y tienen amplia fama y experiencia. Gastos de gestión 0,60% o 0,70%, lo digo que estoy fuera sin PC y escribo desde el móvil.

Sino estoy en lo cierto al 100% alguien añada más si se me escapa algo.

1 me gusta