Estimados amigos,

En los próximos días nos reuniremos para hacer un podcast sobre la Carta Octubre 2020 Adarve Altea.pdf (916,5 KB).

Abrimos este post para que puedan hacernos las preguntas que deseen.

Edit: 18/10/2020

Aquí el podcast:

Estimados amigos,

En los próximos días nos reuniremos para hacer un podcast sobre la Carta Octubre 2020 Adarve Altea.pdf (916,5 KB).

Abrimos este post para que puedan hacernos las preguntas que deseen.

Edit: 18/10/2020

Aquí el podcast:

Como han comentado otras veces, lo único que no pueden automatizar son las ejecuciones en las compras y ventas de las compañías.

Teniendo en cuenta que los modelos dan compra o venta y en ese momento construyen la posición o la deshacen por completo, ¿Se ven con dificultades a la hora de comprar o vender una compañía sin influir en su precio?

¿Tienen en cuenta el volumen negociado de una empresa antes de entrar o miran en el mercado de bloques?

Por último agradecerles la labor de transparencia que realizan y pedirles por último lo siguiente si no es ya abusar de su generosidad.

¿Podrían en las cartas trimestrales indicar las compañías que entran y las que salen en cada periodo?

Muchas gracias por todo como siempre.

Lo que más me cuesta entender como partícipe e inversor de largo plazo es la alta rotación de cartera, si las empresas son tan excelentes no veo la razón para deshacer las posiciones tan rápido, entiendo que se trata de factor de momento, con la dificultad añadida de acertar el timing de mercado.

Entiendo que forma parte de la fórmula secreta y no quisiera yo hacerles violar la propiedad intelectual pero estaría bien hablar de la rotación si lo tienen a bien un abrazo al equipo y al foro

Buenos días caballeros,

Teniendo clara la operativa del fondo a través de sus cartas, simplemente comentarles si todos los modelos han ido según lo previsto o les está sorprendiendo para bien o mal alguno de ellos. ¿Ha habido alguna implementación importante?

Entiendo, que independientemente del comportamiento, a cada modelo se le asigna un % objetivo.

Saludos y muchas gracias por todo, la mar de tranquilo con Adarve.

Buenos días.

Lo primero de todo quisiera agradecerles su transparencia. Me parece excelente y digna de elogio.

Tengo dos cuestiones, una, que son dos, relativas a la sociedad gestora y otra al funcionamiento del fondo.

Buenos días.

Aunque pienso y creo que el equipo gestor de Adarve conoce mi opinión sobre la elección de las acciones que lo componen y que cuando expreso una opinión de forma general en la que, como no puede ser de otra forma, me refiero a todos los vehículos de inversión, haciendo incapié en la preparación del participe para poder tener mejores criterios de selección caso de preferir invertir en dichos vehículos… quiero hacer público y dejar claro que al comienzo de vida de este fondo quedé gratamente sorprendido al analizar 10 acciones al azar de su cartera y las diez, en el momento de compra, pasaban “mi filtro”. Ningún otro vehículo que he mirado lo hace. Con esto no quiero decir que lo dicho “sea una opinión de valor”. Cada uno debe tener un criterio para su valoración.

Es de suponer que si tenían y tienen un criterio de compra y por lo tanto de venta, aunque esto último imposible de comprobar y alguna duda tengo pensando que ahí hay margen de mejora. “Seguramente” queda fuera de explicaciones caso de pedirlas. Normal, la sola explicación de venta, da “casi” el criterio de compra. Es el único vehículo que de verdad creo que no es “aleatorio” en la selección de la compra de las mismas y no se deja a la suerte y el tiempo que dicte sentencia, sin copiar y pegar.

Por otra parte, en relación a la buena decisión, en mi opinión, de vender Gilead, que a mi modo de ver es acertada y no casual, es otro argumento de peso para si alguna vez me canso de gestionar lo propio y siguiendo con “mi estilo” pondría todos mis huevos en su cesta, tan solo tendría que ir comprobando que sus decisiones comulgan con mis conocimientos. Si me gustaría saber cual fue el criterio/motivo de esa decisión fuera del “dejo de cumplir un modelo”.

Lo único “en su contra” para que siga con lo mío sin ser partícipe de Adarve, es su obligación de diversificación en relación con la sencillez de gestión de lo propio.

Sobre su carta, seguro que el buen trabajo “de hoy”, se verá mañana. Así lo creo.

Una pregunta para @Arturo. ¿Cuánto tiempo tardó y que necesitó para tener su criterio? Y si aún conserva su cartera que supongo estará bien diversificada, con anterior gestión activa ¿ha pasado a una gestión pasiva de la misma por falta de tiempo?.

Un cordial saludo a todo el equipo que una vez más les digo… “que buen equipo hacen”.

La expresión “empresas excelentes”, junto a muchas otras, la oímos mucho de otros gestores para explicar cómo gestionan sus fondos, pero no es necesariamente aplicable a todos y menos a Adarve. Más que invertir en empresas excelentes lo que hace Adarve es invertir en empresas que según los diversos modelos que manejan están “a tiro” por alguna razón. Aunque es verdad que algunos números que han mostrado de las empresas que han comprado sorprenden para bien, no se da por sentado que son motivo suficiente para comprar y mantener a largo plazo; digamos que para Adarve las empresas no son ni excelentes ni pésimas, simplemente son, a juzgar por sus modelos, una buena compra durante el tiempo en que aparezcan en los mismos. Y ya callo porque estoy hablando de la política de un fondo del cual tengo la misma información que usted y no quiero haberlo entendido y explicado mal. Mis disculpas si mi explicación no es correcta

Hola, ahí va mi pregunta:

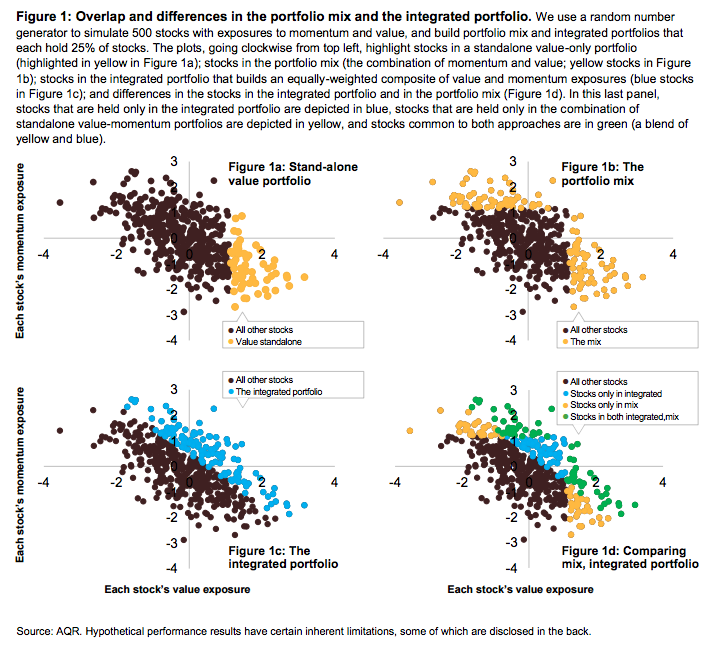

¿toda la inversión factorial en Adarve se realiza con integración de factores dentro de un mismo activo o se utiliza en algún modelo la inversión factorial pura y después se mezcla? ¿creen que como indican los datos que manejan desde Newfound el momento ( o aquel que tenga mayor ratio de turnover ) acabaría dominando al resto de factores utilizando el sistema de AQR/ Integrado? Aquí resumo la visión de 3 casas quant conocidas para ilustrar a lo que me refiero:

The summary of the benefits of a pure value and a pure momentum approach can be summarized as follows:

- Easier ex-post assessment

- E.g., if we mix and match value/momentum it is more difficult to identify the drivers of performance after the fact.

- Stronger portfolio diversification benefits.

- Pure value and pure momentum strategies have lower correlations than “blended” versions.

- Stronger expected performance.

- Running pure value and pure momentum in highly active forms generates higher expected performance than blended systems.

Our key finding is that integrating styles is a much more effective way to harvest long-only style premia. Compared to the portfolio mix, the integrated portfolio substantially improves returns and information ratio by avoiding stocks with offsetting style exposures and including stocks with balanced positive style exposures.

Conclusion

While we believe this topic deserves a significantly deeper dive (one which we plan to perform over the coming months), we believe the cursory analysis highlights a very important point: an integrated approach runs a significant risk of being more heavily influenced by higher turnover factors. While FFPS believe there are first order benefits to the integrated approach, we think the jury is still out and that those first order effects may actually be simply due to an increased exposure to higher turnover factors. Until more a more substantial understanding of the integrated approach is established, we continue to believe that a mixed approach is prudent. After all, if we don’t understand how a portfolio is built and the source of the returns it generates, how can we expect to manage risk?

Añado aquí el excelente artículo de @mellizonomics que mencionamos en el podcast

No se sesguen por el título , pues el artículo es muy bueno y no es un ataque a la indexación.

Muchas gracias @jvas, @mellizonomics . Muy bien traído el artículo. En cuanto aparezcan curvas mínimamente duraderas acabaremos leyendo comentarios sobre la incapacidad de SP, MSCI, FTSE, Eurostoxx, etc. de construir índices y de Vanguard, Blackrock, Amundi, etc. de replicarlos.

Buenas tardes,

el podcast lo pueden encontrar al principio de este post.

Esperamos que les guste.

@arturop, el concepto “que te vengan los millones a capazos” me ha parecido glorioso, tanto como para detener el podcast y venir a comentarlo.

Sigo con lo mío!

Ya que les interesa el tema de la entropía les enlazo un texto que les va a gustar mucho y si no les explota la cabeza va a ampliar su concepto de ella. Es mucho más que “desorden”. Les dejo un ejemplo del texto enlazado:

“Entropy is related to information. Essentially it is the opposite of information”

Me ha parecido un podcast muy bueno, sobre todo cuando explican el sentido de gestión del riesgo que tiene la venta de las acciones que pierden el momento. Me ha recordado a lo que comentó en su podcast @rebuzner sobre ir disminuyendo en las acciones que caen por aquello de que puede ser debido a “algo que no sabes”.

Me ha gustado el podcast, tan transparente como uno podría esperar, pero no más.

Gracias a los 4 por su dedicación.

Especialmente me ha gustado escuchar como, tras la etiqueta y las formas del fondo quant, e infinidad de lecturas y estudios de los gestores, en este juego prevalece el sentido común de quien lo conduce.

Al final puede uno equivocarse o no, mucho o poco, pero partiendo de estudios serios con conclusiones contrarias, ¿qué otra opción quedaba?

(y así, con una convicción similar de “esto tiene sentido”, acabé siguiendo al value patrio de vuelta a la caverna…  )

)

(PD: me sumo al comentario positivo sobre la rotación como sistema de gestión de riesgo)

Acabo de terminar de escuchar el podcast y de nuevo quiero darles las gracias por tomarse la molestia en realizar este tipo de actividades de cara a los partícipes y en beneficio de hacer las cosas de forma diferente, sobre todo para bien.

Espero que cuando sean rock stars de la gestión de fondos, escribiendo sus propios libros y con su séquito, continúen con este gran trabajo.

No tengo aportes de la calidad y profundidad de otros foreros. Sólo aporto, que no sumo, que @arturop me ha recordado esta canción:

Por que no suben estos Podcast a Spotify???

Ahora lo tenemos en Ivoox y en YouTube, pero tomamos nota, no @MAA ?

jajajajaj, si es que está todo inventao!