Buenas.

Quería compartir con vosotros una empresa que me ha parecido interesante, Pluribus Technologies, que cotiza en Canadá con el ticker $PLRB a 4,51$.

La idea está sacada del fondo Donville Kent (enlace a la carta del Q3 de 2021). Como curiosidad, este fondo invierte en Dye & Durham, compañía muy conocida gracias al fondo True Value. La tesis es original (no se la he fusilado a otro inversor), aunque me he apoyado principalmente en la información publicada por la compañía.

Como disclaimer, soy neurólogo de profesión, actualmente en periodo sabático (aka quemado) y no tengo experiencia en finanzas ni en el análisis de empresas (tampoco he hecho cursos), por lo que voy a cometer muchos errores de novato con seguridad. Obviamente, lo que viene a continuación no es ningún consejo de inversión.

La tesis consiste, básicamente, en que Pluribus puede ser un Constellation Software (CSU) en sus inicios y componer a tasas interesantes durante muchos años. Además, cotiza a un precio deprimido tras salir a bolsa en el peor momento posible, cuando las empresas growth están siendo zurradas sin piedad.

Por supuesto, todo el mundo es libre de aportar, opinar, criticar, sugerir o lo que considere.

Pluribus Technologies.

Pluribus es una empresa canadiense que se dedica a la adquisición de empresas de VMS (Vertical Market Software) para clientes B2B. Las empresas de VMS ofrecen un software de nicho que hace funciones muy concretas, habitualmente las ventas son recurrentes, los clientes fieles, existen barreras de entrada y altos costes de cambio.

Pluribus se centra en las verticales de e-learning, tecnología de la salud, habilitación digital y comercio electrónico (CSU y Enghouse hacen otras cosas). Estas verticales tienen en común que son de muy alto crecimiento.

Fuente: presentación de la compañía.

Las empresas que buscan adquirir son de pequeño tamaño, de menos de 5-10 millones de ventas, estables o que crecen de manera controlada, YA rentables, con márgenes EBITDA del 20-30% y que ofrecen posibilidad de sinergias positivas con el resto del portfolio (costes, cross-selling o expansión geográfica). Ver los criterios de inversión de Pluribus.

Creen que en ese segmento de mercado tienen menos competencia, pueden pagar múltiplos menores y su experiencia aporta valor.

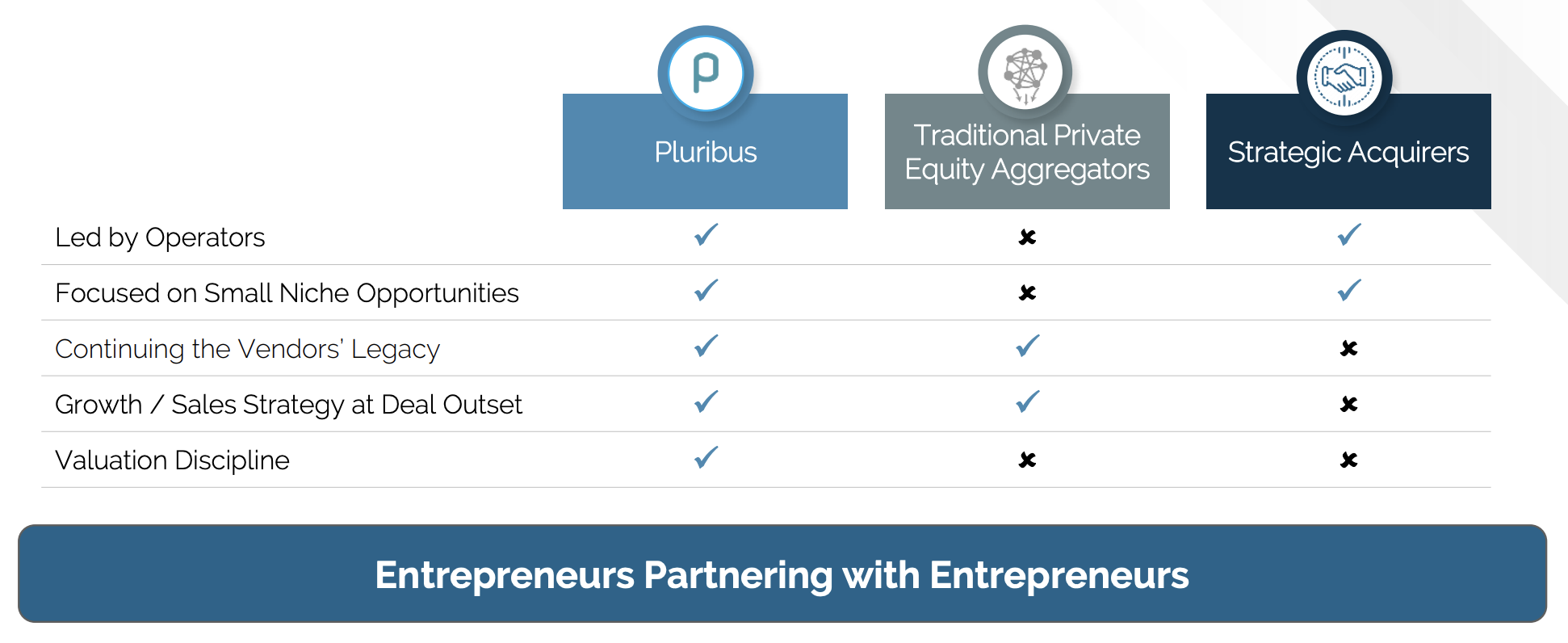

Con un enfoque similar al de CSU, quieren seguir una filosofía value y pagar precios justos para generar ROCEs altos de manera consistente. Son amistosos con los dueños y respetuosos con su legado y ofrecen apoyo operativo para desarrollarse, en lugar de centrarse únicamente en la transacción financiera. La intención es mantener esas empresas de por vida, no hacer ventas ni spin-offs.

Fuente: presentación de la compañía.

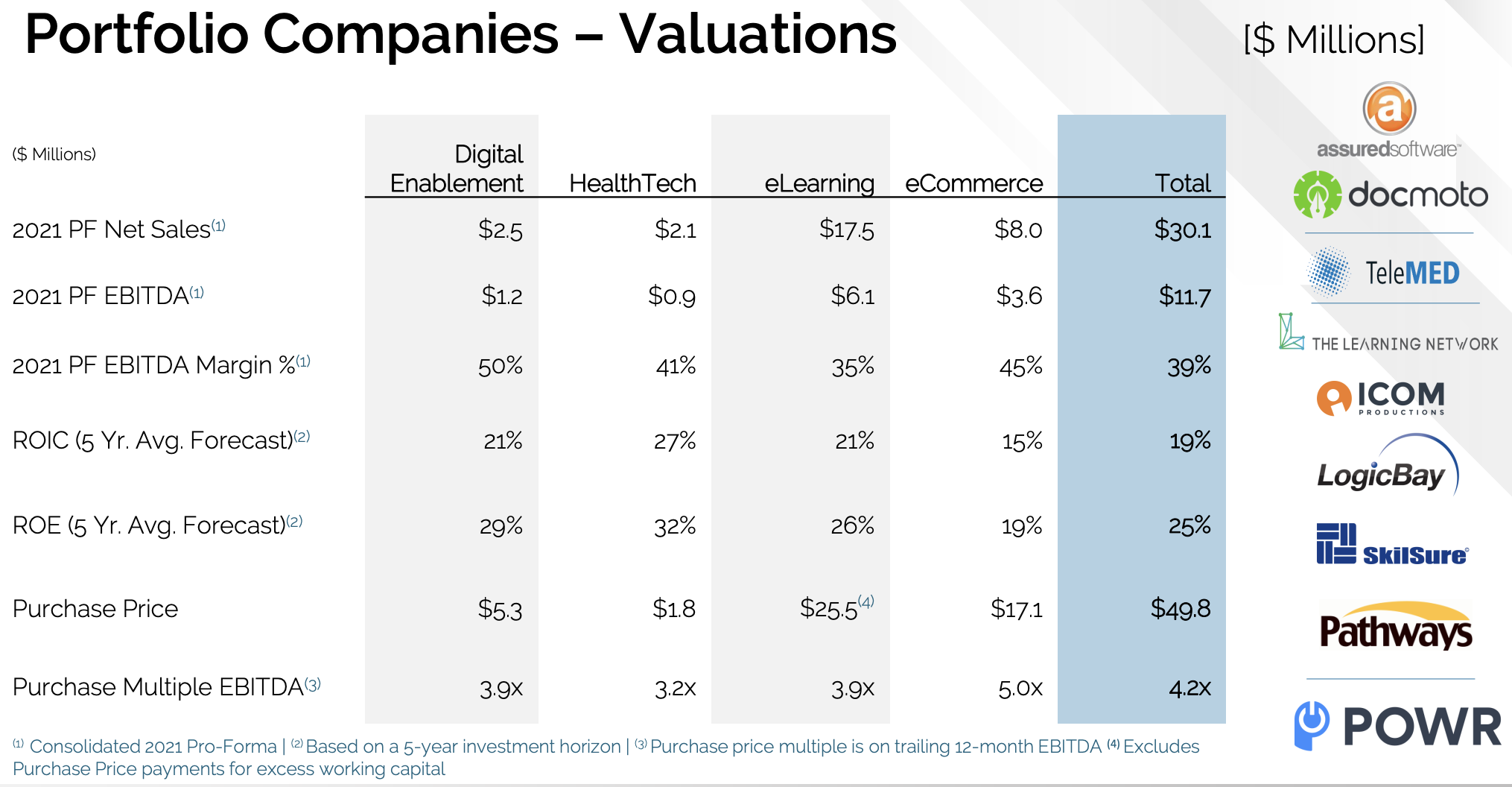

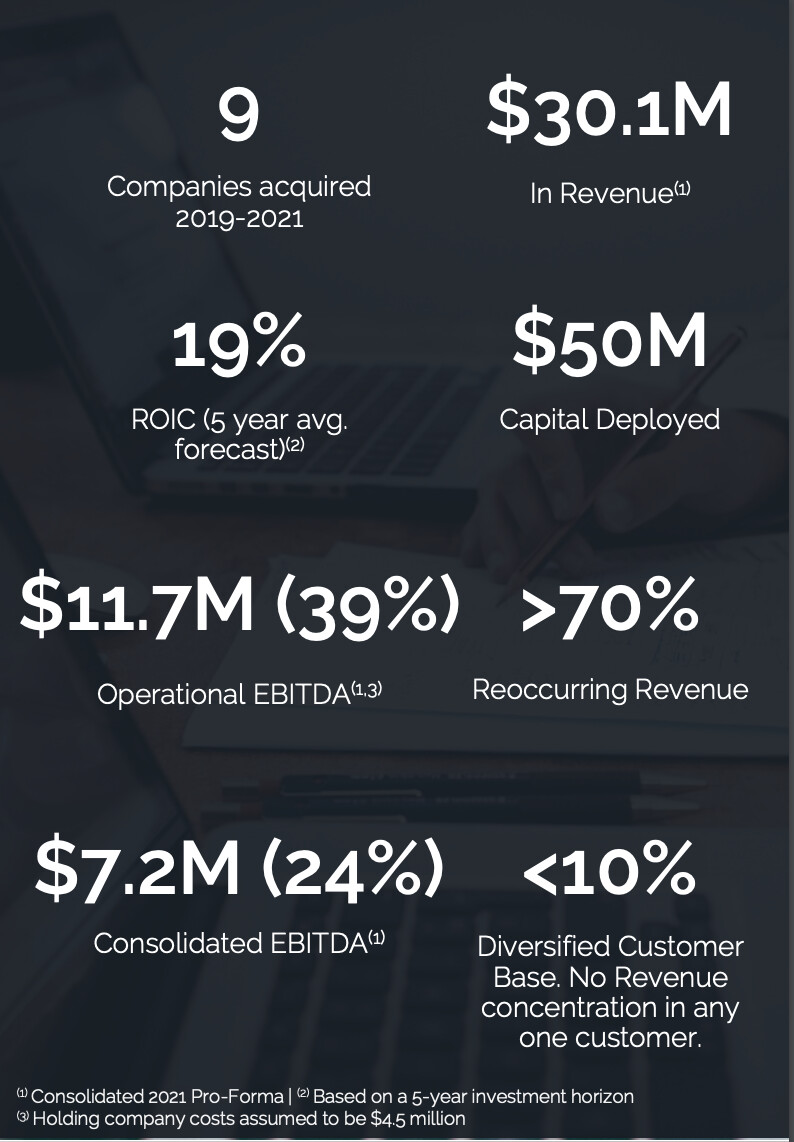

Desde 2018 han completado 10 adquisiciones: 3 en 2019, 1 en 2020, 5 en 2021 y la última en 2022 (ver portfolio para más detalle).

Por esas adquisiciones han pagado entre 3,2x y 5x EBITDA ajustado, que son múltiplos muy “deep value”.

Los retornos de la inversión hasta el momento son muy positivos: ROIC 19% y ROE 25% (aunque hacen ajustes a 5 años que no termino de entender bien).

Fuente: presentación de la compañía.

En la presentación no se incluye la última adquisición, Kesson, realizada el 25/1/22, dentro de la vertical de e-learning, por la que han pagado 11.7 millones de CAD. Según palabras de la empresa, es un negocio “en crecimiento y rentable y el precio se encuentra dentro del rango de EBITDA objetivo”. Ver fuente de la noticia.

Directiva.

Siempre se dice que lo importante en las roll-up es la ejecución. La directiva de Pluribus no son veinteañeros con labia y pelazo, sino personas talluditas con mucha experiencia en M&A y reestructuraciones (sin ofender a los veinteañeros con labia y pelazo).

El CEO Richard Adair ha sido ejecutivo anteriormente en más de 30 empresas tecnológicas (ver entrevista reciente en Youtube, donde habla de la empresa y la salida a bolsa (me gusta cómo habla, pone el foco en el valor para el accionista, parece humilde y me cae bien).

El CFO Simon Giannakis ha sido fichado recientemente de Enghouse Systems, donde ha trabajado 8 años haciendo due diligence en adquisiciones (ver perfil de Linkedin).

El resto de la directiva también tiene experiencia en M&A y compañías tecnológicas (ver directiva).

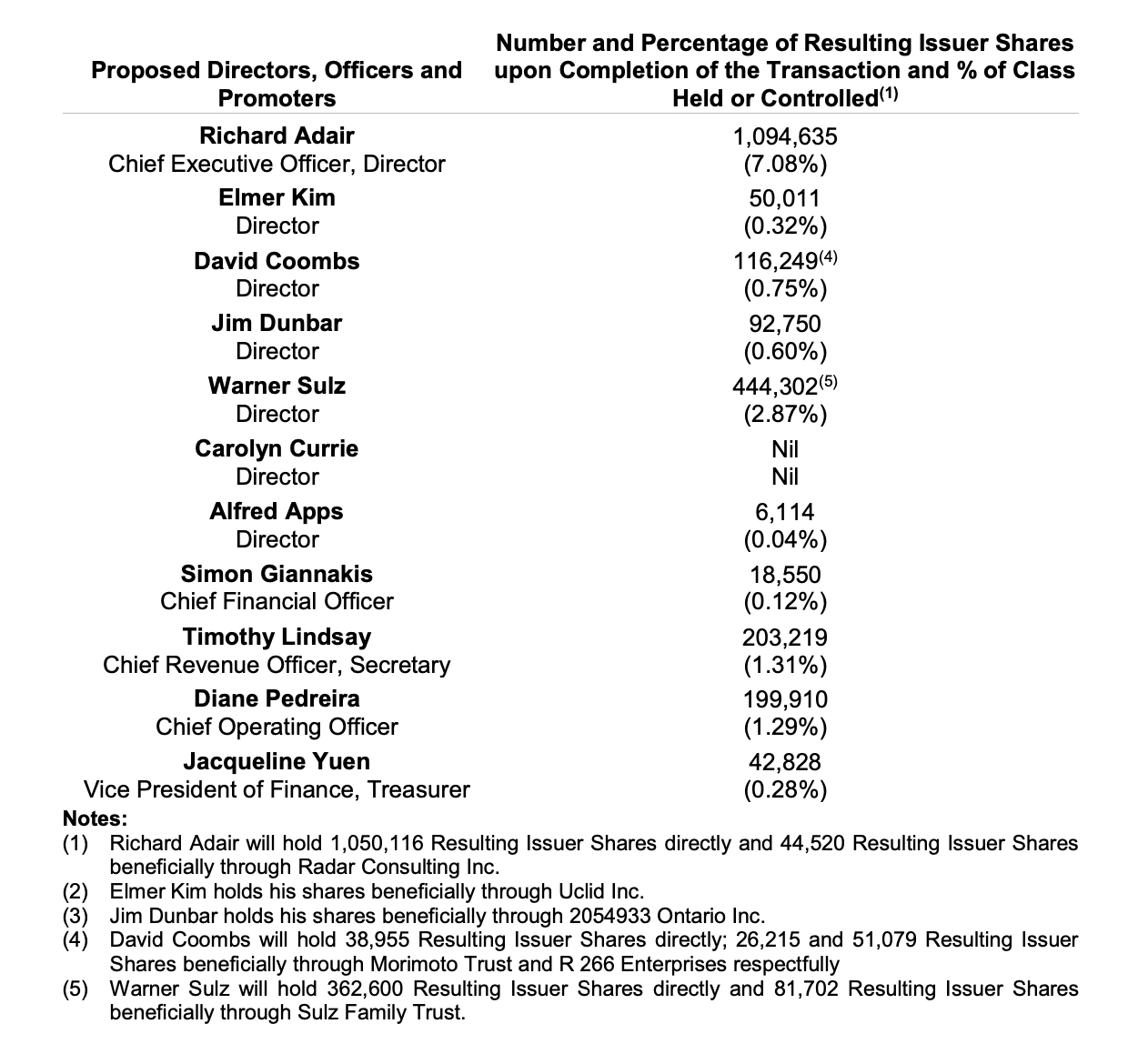

En cuanto al skin in the game, el management conserva el 15% de las acciones tras la salida a bolsa:

(Fuente: Filing statement, Sedar).

El 19/1 salieron a cotizar en Canadá a través de una RTO (reverse takeover, la IPO de los pobres) en el peor momento de mercado, cuando las empresas de crecimiento están cayendo en proporciones nachovidalianas. El precio de salida fueron 6,7 dólares canadienses y actualmente está a 4,51 dólares (1/3 menos en 1 semana).

Antes de la salida a bolsa tenían 17 millones de CAD en deuda neta. En la RTO levantaron 25 millones de CAD, y tras la compra de Kesson, que han financiado mayoritariamente con caja, se quedan con unos 3 millones de CAD en deuda neta.

Si no me equivoco con los números, tienen 18,7 millones de acciones y, al precio actual de 4,51$, el market cap es de 84 millones CAD y el EV de 87 millones de dólares CAD.

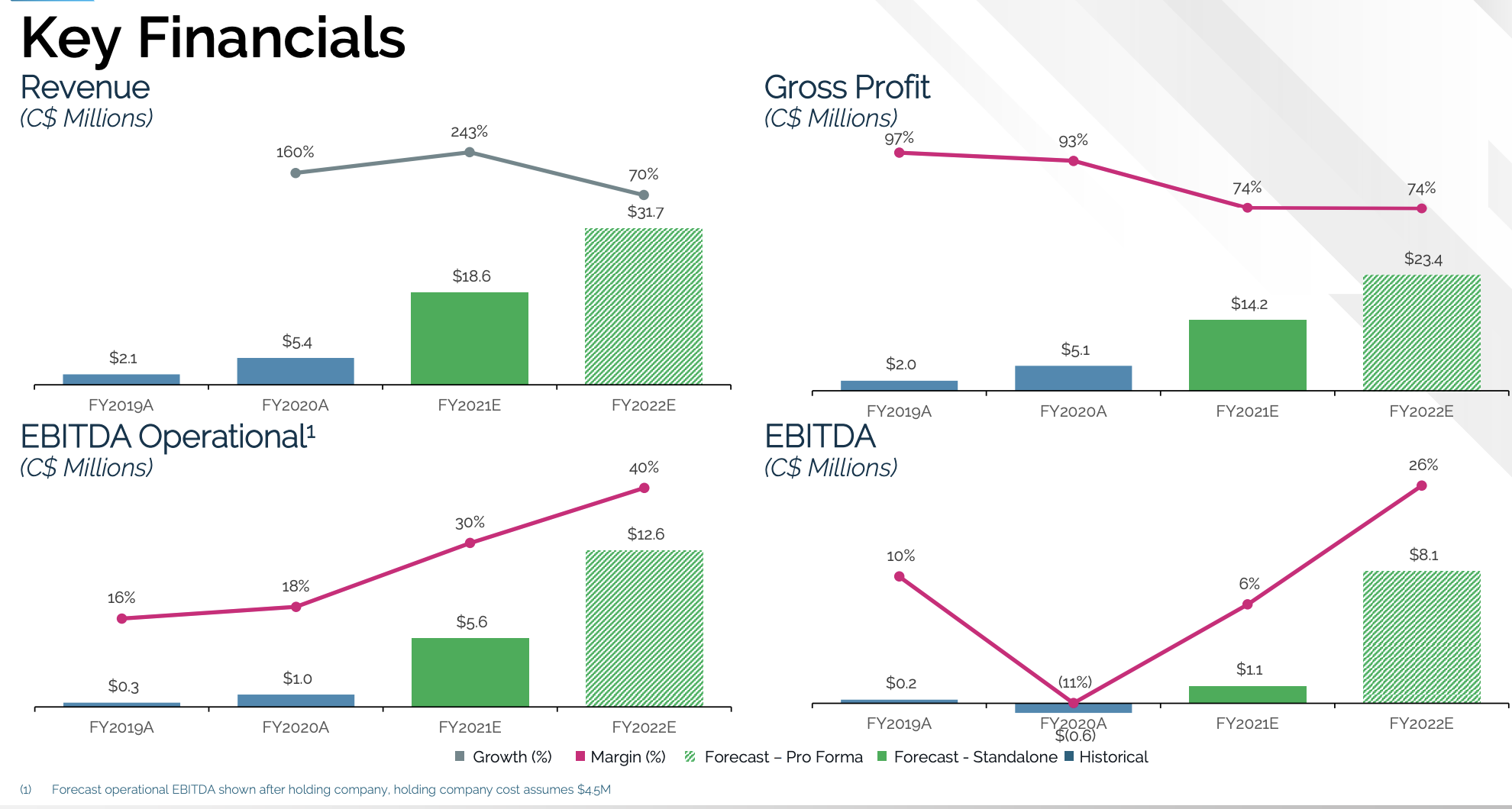

Datos financieros clave:

Fuente: presentación de la compañía.

Valoración.

Antes de la última adquisición dieron un guidance para 2022 de 8,1 millones de EBITDA ajustado (ver diapositiva anterior) que, ajustes mediante, equivaldría más o menos al cash flow operativo (según palabras del CEO).

Tras la compra de Kesson, asumiendo que la han comprado a 5x EBITDA, harán 8,1 + 2,3 = 10,4 millones, por lo que actualmente están cotizando a 8,3x EBITDA ajustado de 2022.

En mi opinión, entre crecimiento orgánico (leve) e inorgánico (principal), si son capaces de mantener ROICs del 18-20%, pueden crecer al menos al 20% anual durante muchos años.

En ese escenario, en 5 años estarían haciendo unos 90 millones en ventas y 25 millones de EBITDA en números redondos (aunque dicen que pueden hacer márgenes EBITDA de más del 30%).

Asumiendo múltiplos EBITDA normalizados del 15x (por comparar, Enghouse, que compone al 12% anual con ROIC del 18x, suele cotizar a unas 20x EBITDA, aunque tiene una historia probada de ejecución. De CSU, mejor no hablar), tendríamos una empresa de 375m de EV, que con el número de acciones actual cotizaría a unos 20 dólares, una TIR del 35% desde precios actuales.

Riesgos:

Muchos, todo puede salir mal, puede fallar la ejecución (historial muy escaso), las empresas adquiridas podrían quedar obsoletas (algunas verticales han estado muy dopadas por el covid), haber mayor competencia, necesidad de emitir acciones a precios deprimidos, deuda… Todo puede ser, con seguridad mis números no se parecerán a la realidad.

Como resumen final, creo que Pluribus tiene los mimbres para ser una compañía excelente y cubre muchos de los puntos importantes al invertir en una empresa: alto crecimiento y márgenes, balance saneado, ROICs elevados y altas tasas de reinversión, capacidad para generar mucho cash flow, equipo gestor con experiencia y alineado con el accionista y una cartera de empresas de VMS en mercados de gran crecimiento.

Muchas gracias por leerme y pido perdón por los errores de novato que pueda haber.