Llevaba bastante tiempo sin actualizar

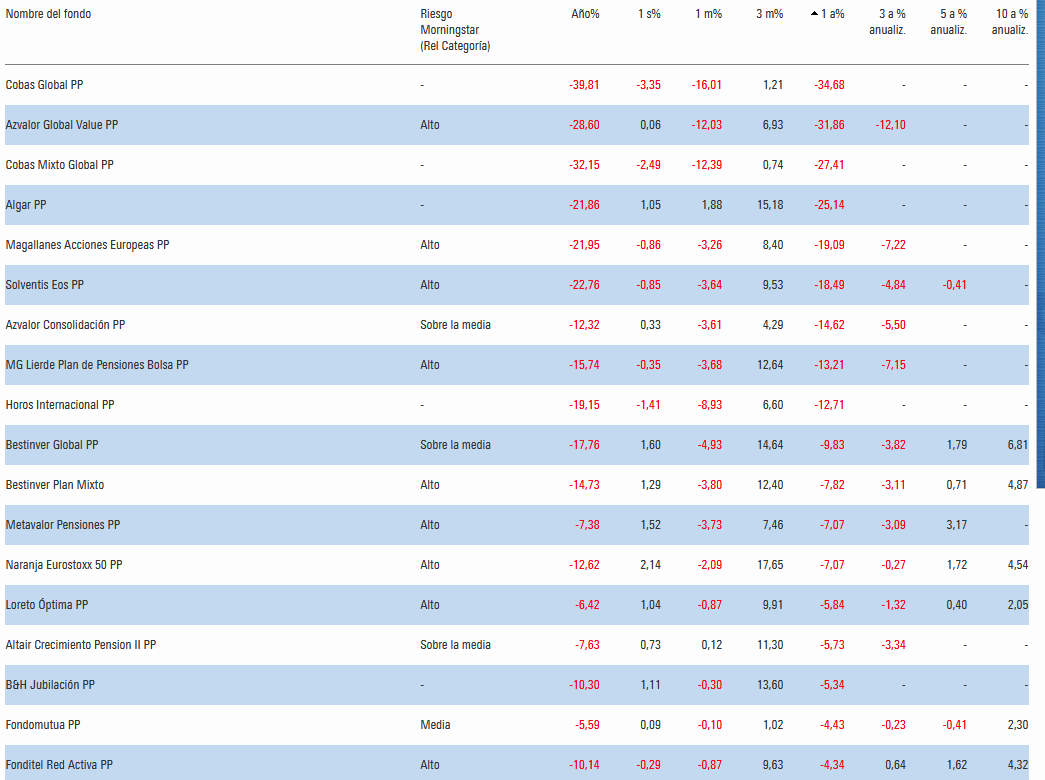

Sin grandes sorpresas: los PP RV de gestores independientes patrios son los que peor van YTD y a un año (y a 3 los que llevan suficiente antiguedad) sobre todo Cobas y azValor, seguidos de Algar, Magallanes, Solventis, Bestinver, Lierde, Horos …

Y los de más rentabilidad a 1 año los indexados, sobre todo ING SP500, seguido de Indexa y Finizens

YTD los de más rentabilidad los de RF y mixtos conservadores, claro.

Aunque algún mixto conservador ha dado sustos (Loreto Optima -6 YTD con lo que pasa a estar en negativo a 3 años y plano a 5)

Lamentablemente muchos no están a 3 años: Cobas, Algar, Horos, B&H y la mayoría no están a 5