Tienes toda la razón. Los que contratamos la versión luxemburguesa del Magallanes Iberian comercializado a través de Renta 4 por la comodidad de las operaciones (aunque a largo plazo por el tema de las comisiones, como dice @Rasputin, salimos perdiendo) seríamos discriminados, ya no sé calcular hasta que punto perjudicados a largo plazo (esto es imposible de saber), pero sí, tenéis razón, sería un maniobra fea que tendría que explicar Iván Martín.

2 Me gusta

En cuanto al cierre del fondo de Magallanes Iberian que se hará ya efectivo.

Comentando con ellos, y por aclarar algunos comentarios que aparecen al respecto debido al cierre en formato:

- 250M Hard Close (Fondo de Inversión España).

- 250M Soft Close ( SICAV Lux)

-

Para comenzar, queda claro que tiene su aquel, el hecho de cumplir un compromiso establecido para un producto, que está registrado en “dos lugares diferentes”, con consideraciones legales asimismo diferentes, dependiendo de la normativa dónde se encuentran.

-

En España, al no poder haber - de momento…- un SoftClose, la posibilidad es cerrar el fondo totalmente, y dejar la puerta abierta a posibles entradas futuras, por las consideraciones que se crean convenientes, y que se piense que beneficien a los partícipes.

-

SICAV en Lux, se permite un SoftClose, y dado que es la mejor opción viable y lógica, se toma esta vía para hacer lo propio.

Algunos partícipes, tienen la idea de que habría un trato de favor en una de las alternativas frente a otra. Esto es como todo, cada cual lo ve desde su perspectiva.

Lo que habrá que tratar, (y me da que se está haciendo), es poder mover cuanto antes a la dichosa CNMV, para que permita un Soft Close en España de una vez por todas.

CONSIDERACIONES.

-

Los fondos, no crecen en general por las aportaciones de los que ya son partícipes, sino por las nuevas entradas de capitales, que de inicio, comienzan con importes de cierto nivel. Los añadidos son ya mucho menores. (Como en todo, el inicio siempre es más grande, y luego la parte “Delta” de la aportación posterior, es mucho menor)

-

Todo fondo de inversión, por bien que vaya, esté muy bien considerado a largo plazo, sea estable y tenga entradas netas positivas ==> TIENE SIEMPRE REEMBOLSOS Y SALIDAS DE CAPITAL que suponen de media eltre el 10/15% del capital. Por lo que un SoftClose, aparte de no perjudicar a los partícipes que ya están dentro y que quieran seguir aportando, beneficia al conjunto total de los mismos, al compensar las salidas de capital (que se producen de forma lógica, porque alguien siempre tendrá que reembolsar por diferentes motivos).

Y si el fondo se abre en momentos de bajada de liquidez o bajadas de mercado, mucho mejor para aprovechar las oportunidades, en el mejor momento. Algo que redunda a largo plazo en la marcha positiva del fondo. -

Llegado un momento, en el que el propio crecimiento del fondo de inversión, aun con un SoftClose haga que este crezca por encima del capital estimado como idóneo para rentabilizar la cartera; se cierra y punto. Que es lo que se deduce de la parte del comunicado de Magallanes "Se convertirá en un cierre definitivo si lo estimamos necesario".

Vamos, lo que ocurre con todos aquellos fondos que tenemos en cartera (se me ocurre MFS Meridian SC en Soft, , Groupama Avenir Euro en Hard…) que están registrados fuera de España, y cuya política es la más lógica y normal del mundo. El problema es que en España estamos aún a dos velas en este asunto, y Magallanes es de los pioneros en poner la normativa actual contra las cuerdas.

No es pues, IMHO algo achacable a Magallanes (que bastante están haciendo por cumplir su palabra y no escudarse en la legislación para poner excusas y no cerrar), sino de lo que tenemos aquí.

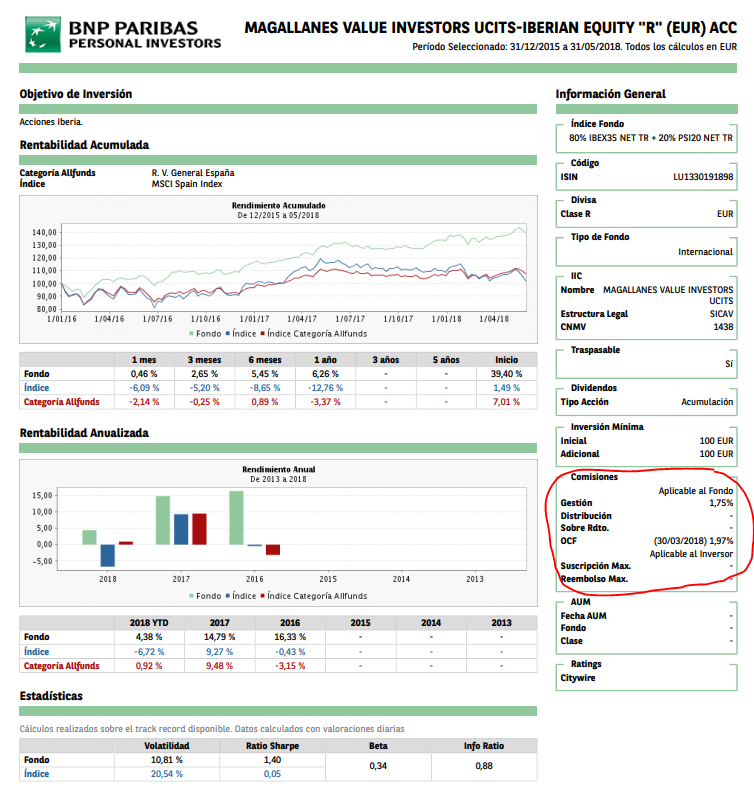

En cualquier caso, invertir en la SICAV de Luxemburgo, para quien quiera hacerlo, es una posibilidad abierta. Es decir, que se puede realizar, eso sí con un sobrecoste que en el caso de BNP Paribas dejó aquí. (del 0,22%, y que por tanto, al no ser una “Clase Limpia”, ya no pagaría más comisiones aparte de gestión o depósito).

https://pi.bnpparibas.es/pdf/fondos-fichas/LU1330191898.pdf

IMHO, no por igualar, tienes que hacerlo por el más perjudicado. Si uno no puede irse de vacaciones porque tiene que trabajar, no digo que se alegre porque los demas se vayan a la playa, pero no puedes impedirlo para estar en igualdad de condiciones. Aparte de que si quieres, y como hemos visto, aunque más caro, también puedes “ir a Luxemburgo”.

12 Me gusta

Gracias Marcos por la información; muy interesante.

¿De dónde has obtenido este dato, tienes más información al respecto?. Gracias.

1 me gusta

Me lo han comentado como norma general estadística en conversación.

Como no dudo de la fuente que me lo dice, tiene su lógica y corresponde a un valor generalista, por eso lo he puesto. Igual en Magallanes, no reembolsa nadie nunca ![]()

La info siempre es relativa a salidas y entradas netas, así que no sé si en algún lugar se puede comprobar.

Lo que si hay que tener en cuenta, es que como una media, a plazos menores de un año y cuando se está en fases de construcción, durante mucho tiempo estos datos pueden salir por cualquier sitio.

Pero una vez estabilizados y a medio y largo plazo, por ahí es por dónde se consideran algunas previsiones. Pero no le he dado más importancia que el número gordo.

Ciertamente, siempre me da por ver, y es lo único que miro, el valor Neto.

1 me gusta

¿Y no hubieran podido hacer un “pseudo-softclose” subiendo la aportación inicial a una cantidad muy alta (50millones por decir algo)?

2 Me gusta

Creo que eso pudiera ser un agravio comparativo, que no tengo claro hasta que punto, según que folletos, es incluso posible hacerlo para los fondos.

Pero hablo de charla de café al respecto, cuando justamente sale ese tema.

Aprovecho este hilo (para no crear otro innecesariamente) para preguntarles hasta qué punto creen útil, necesario…interesante tener un fondo como el Magallanes Iberian, teniendo en cuenta las perspectivas económicas…

Yo tengo bastante confianza en la gestora Magallanes (tengo el European y el Microcaps también), pero ahora que estoy reestructurando carteras, es uno de los que más dudas me genera, y no es porque considere que esté mal gestionado. No es eso, se trata de que creo que si tengo fondos de acciones europeas (incluso, pienso comprar alguna acción directa española) puede ser redundante para unas pobres perspectivas de este enfoque.

El estupendo track record de Iván Martín cuando estaba en Aviva y después en Santander fue en un fondo ibérico. Quizá tenga sentido por eso.

2 Me gusta

En mi opinión, a la hora de decidir dónde invertir, hay q tener en cuenta todo el patrimonio y las condiciones personales de cada uno. Si usted @Fernando8751 recibe un sueldo en España, posee una vivienda en este país ( o tiene previsto adquirirla), prevee algún tipo de herencia basado en activos en este país etc… en ese caso no tiene mucho sentido tener más de un 10% en fondos ibéricos (como mucho).

Ahora ya, dentro de las opciones que hay en esta región , el Magallanes Iberian (por track record del gestor ) me parece sin duda una de las mejores opciones ( por no decir la mejor). Si finalmente se decide, aproveche q está abierto ahora mismo.

2 Me gusta

No, si ya lo tengo desde hace un tiempo. Y el porcentaje del dinero que tengo invertido en él del total que tengo invertido (tengo como 45-50 % no invertido, en liiquidez) supondrá un 7-8 % de ese capital invertido.

Si, tengo piso con hipoteca y mis ingresos recurrentes, mensuales, provienen de la pensión por invalidez.

Muchas veces hemos comentado que no vemos el sentido de tener un fondo Ibérico, que se limite frente a un mercado global. Pero también se ha demostrado la paradoja, de que los fondos ibéricos, luego lo hacen mejor o tan bien como los supuestamente Europeos, Internacionales o Globales.

Opiniones para todos los gustos.

-

Lo que dice @Pumuki, tiene mucho sentido. Uno tiene que invertir en el IBEX algo, por poco que le guste, no se puede permitir aquello de “que el vecino sea más rico que usted” :-)

, si nos pilla una década de crecimiento, burbuja, o que debajo de la península resulta que hay "Oro para 7 reinos reinar " (que se decía en mi pueblo que había debajo de una montaña …). Es algo que siempre he llamado, el PUT VECINO. Lo que viene siendo al menos comprar un décimo de lotería de la empresa, no sea que toque

, si nos pilla una década de crecimiento, burbuja, o que debajo de la península resulta que hay "Oro para 7 reinos reinar " (que se decía en mi pueblo que había debajo de una montaña …). Es algo que siempre he llamado, el PUT VECINO. Lo que viene siendo al menos comprar un décimo de lotería de la empresa, no sea que toque

-

El conocimiento y ámbito de accion de las acciones españolas por Iván y resto de gestores, es muy grande. Se las saben de memoria, y tienen precios y proyecciones muy interiorizados. El riesgo por error disminuye mucho, y con eso, ya tienes el camino bastante expédito.

-

Ahora bien, cada cual le de un peso en su cartera acorde a su objetivo. El mío estaría por el 20-25% de la cartera. Y es “tan alto”, porque valoro mucho, el punto del conocimiento, antes comentado.

Cuando Iván Martín fue preguntado por como tenía su cartera, cuando no existía el Microcaps, dijo que al 50%. Eso tiene que hacer pensar, que podría tener igual el grado de convicción; o que por entonces, el fondo ibérico estaría cotizando una oportunidad mejor. Ni idea.

Lo que si tengo claro, es que por mi parte, con Magallanes Iberia y con IBEX, ya tengo resuelta mi parte doméstica. Al igual que tengo fondos de distintas gestoras internacionales, en Iberia, con esto, y con lo que tenga cualquier internacional en España, por lo que sea (por ejemplo Fundsmith en Amadeus), ya voy servido

4 Me gusta

Vaya, para evitar que a uno le quede la cara de tonto cuando un saludado, que no tiene ni idea de esto de la inversión y por recomendación de un amable banquero compró algo de IBEX, gane cuatro perras y se lo restriegue. Dicho con todo el cariño y respeto del mundo que le profeso. ![]()

4 Me gusta

![]()

![]()

![]()

Le doy toda la razón, vaya por delante, que tengo que poner un emoticono, porque a mi que el vecino sea más rico o menos, es algo que no me influye en el proceso. De hecho, me alegraré por él, cuanto mejor le vaya, me llevo bien con él ![]()

En cuanto al IBEX, todo depende de cuanto y como. El hecho de ir invirtiendo recurrentemente y dando más palos cuando la cosa se pone bajista. Ciertamente no ha ido del todo mal.

Por cierto, que ganar 4 perras con el IBEX, en comparación con otras cosas que se han visto, no ha estado mal, hay que ser positivo. Si el IBEX se mantiene por debajo de 9000, es posible que aumente mi aportación, pero desde luego lo haría sin dudarlo, si baja de 8000.

Algún siglo de estos, los bancos volverán a resurgir de sus cenizas, no tengo claro ya, si con criptodivisas, o sin ellas ![]()

Muchas gracias, @Pumuki, @Porosha, @MAA, @Segado.

Conclusión: no lo muevo, lo dejo estar. Sigo confiando en la gestora y, además, tengo ese estilo de inversión en acciones que, por mi mismo, de forma directa, no compraría.

1 me gusta

Entiendo y comparto el argumento principal de andarse con cuidado con invertir demasiado en España, dada la exposición que ya se tiene a este mercado por otros factores.

Aunque hay que andarse con cuidado que por ejemplo no es lo mismo alguien que vive de alquiler que alguien que tiene una casa en propiedad. Al primero, según la zona donde viva, le puede afectar un repunte espectacular de la actividad del mercado interno.

Por otro lado veo también que hay quien extrapola en exceso el hecho de no exponerse en exceso al mercado propio con el caso de no exponerse con fondos europeos. Aquí yo creo que la cosa se complica bastante y no hay que confundir el desempeño del mercado estadounidense de los últimos años respecto al europeo con las distintas situaciones presentadas históricamente donde ha habido periodos donde ha sido claramente a la inversa.

Al final se suele deambular en abarcar otros mercados cuando los otros mercados lo hacen sensiblemente mejor que el nuestro, típico de la situación actual, con el no salirse mucho de nuestro mercado propio por las implicaciones de conocer menos lo de fuera más el posible efecto moneda y/o costes de las coberturas, típico de los años 2005-2007.

2 Me gusta

He tenido cerca casos particulares, bastante significativos con ese aspecto. Y que tire la primera piedra al que no le afectó la burbuja inmobiliaria en España. Que podría haber sido compensada un poco por la misma subida en el IBEX…

Recuerdo perfectamente en 2004-2005, te vendían la bolsa española como la mejor posible. Y USA por entonces era “para pobres”. Raro era el día que el DJI hacía la goma entre los 10.500 y 11.000 puntos, y aquí todo en Europa subía día si, y al otro también.

![]()

2 Me gusta

Es una decisión muy personal. Decida lo que decida, hágalo concienzado. Y sobretodo, después de haber seguido su propio proceso de reflexión.

Personalmente, y sin afan de hacerle cambiar de opinión, no soy muy amante de fondos específicos de paises. Entiendo que se hagan excepciones si estas involucran a EEUU, principalmente, y también a Japón, debido al alto volumen de cotizadas que presentan esos mercados.

Dicho lo anterior, tenga presente que a mi me gustan las carteras cortas, por lo que los fondos específicos más que ayudarme en mi proceso me causan problemas de encaje. Su caso, puede ser distinto.

2 Me gusta

Totalmente de acuerdo. Piense por usted.

Yo las hago con USA y Suiza. En España lo que pudiera corresponder a un mercado doméstico que, no tanto ya porque sea doméstico, sino porque tampoco me parezca que aquí lo vayamos a hacer muy mal de cara al futuro. Esto como antes ha dicho @Porosha, es fruto ya de mi reflexión y decisión personal. Que nada tiene que ver con la de cualquier otro.

De hecho, casi todos lo son…

Sí, cada caso es distinto, en cada persona se dan circunstancias muy distintas, a pesar de que se intente sistematizar mediante patrones (edad, patrimonio, incluso estado civil o hijos, etc.), y mi caso también es distinto. Tan distinto que no lo encuentro ni en este foro ni en ningún otro. Me refiero a mi condición física (con sus efectos colaterales en la salud), a pesar de que sigo teniendo 53 años, y si me atuviera única y exclusivamente a la edad.

Mis excompañeros de universidad y desde entonces amigos, al referirse a mí me llaman “Fernando el de los planes” porque cuando preparábamos trabajos en grupo de alguna forma coordinaba el proceso y cada uno realizábamos la parte que nos habíamos, por acuerdo asignado.

Cuando solicité un poco de consejo en este foro varios de ustedes me recomendaron disminuir el número de fondos y asignarlos en función de objetivos.

A esto, en mi caso, y sólo para mi caso, debo comentar dos matices (que no contradice sus consejos): en primer lugar, pienso más que en objetivos, en situaciones, porque desconozco el plazo en el que se van a producir, aunque sé que se irán produciendo: mayor gasto en asistencia en casa, bien para mi, bien para mi madre; posteriormente, quizá ingreso en residencia de mi madre (si no puedo evitar sacarla de casa); empeoramiento mío y mayor asistencia para mí…Y así voy pensándolo y creando compartimentos de inversión para utilizar según se vayan produciendo acontecimientos. Yo no podría tener un solo fondo en cartera (indexarme al mundo) y dejar pasar al tiempo mientras pudieran irse produciendo hechos en mi vida personal que me desarbolaran la única estrategia.

Por eso quiero decir que no me importa tanto tener más productos de inversión de los que sería eficiente. Porque, en alguna de estas circunstancias, vendo una acción o un fondo y sigo invertido con otro más o menos similar, aunque no sea exactamente igual. De la misma forma que puedo optimizar fiscalmente compensando ganancias y pérdidas vendiendo uno, pero conservando el otro.

Ahora mismo sigo teniendo mucha liquidez y me propongo realizar compras de acciones directas (al mismo tiempo que traslado de Selfbank a Renta 4, progresivamente). Para construir una cartera de acciones directas sí que voy a tener que pensarlo muy bien, pero espero que se produzcan aún mayores caídas en bolsa.

En este sentido, tengo una idea producto de la lectura de un libro y de la consulta del blog de una persona que colabora en este foro, de la que daré cuenta cuando lo tenga todo más perfilado. Se refiere a la construcción de un “compartimento” más bien indexado pero de menor volatilidad que el resto de la cartera total.

6 Me gusta

Tened en cuenta una cosa, el IBEX es un índice muy concentrado en muy poquitas cosas: bancos, electricas, telcos : casi todo negocios flojetes y amigos del gobierno de turno…lo bueno es la joya de Inditex… me buscaría índices mejores: Eurostoxx50 o SP500 o cosas así

2 Me gusta