Pero es que la gestora que cobra el 2,25% del dinero de los demás tiene un margen mucho mayor que el 2,25%.

¿que tiene que ver la comisión de gestión con el margen bruto? No veo ninguna relación.

Niego la mayor. Las comisiones caras no las tienen los productos buenos, quiero decir que tener una comisión cara no implica que sea un buen producto. De hecho muchisimos malos productos tienen la comisión máxima legal, es decir, la más cara. Y hay productos buenos menos caros e incluso alguno barato habrá.

Estoy de acuerdo con lo que dijo @arturop.

El margen entiendo que es la diferencia entre los ingresos (precios de venta) y los costes.

Gracias por tu respuesta. No entiendo porque crees que una gestora que cobra el 2,25% tiene un margen mucho mayor que ese 2,25%

En eso estoy de acuerdo al 1000%. La mayoría de los productos malos son malos precisamente por esa comisión. Pero quejarse por un 1,80% de comisión en un producto que es cojonuti me parece injusto. Ojo, es mi opinión.

Trataré de explicarlo lo mejor que pueda, aunque le indico que se trata de una frikada maxima. Vengo de la URJC (dónde también hice un Master ) y estoy influenciado por la escuela austriaca de economía.

Dicho lo cual:

Lo que está diciendo @arturop es que claro, como a ellos les ha costado mucho menos montar el fondo (calculo sobre costes y no sobre AUM) pues ellos tienen margen porque estan ganando mucho. Y que claro, que no es justo.

Eso es lo mismo que ocurría en las economías socialistas. Echaban unos números y pensaban que podían eliminar al empresariao, y así poder bajar los costes.

A partir de 0:55 lo explica Escohotado de un modo brillante.

Como los empresarios no tenían incentivos vía precios… no había manera de produccir coordinadamente.

Por contra… la existencia de precios de mercado atrae la competencia que acabah bajando precios.

-Finde la parte freak-

Lo que @arturop quiere decir es que le gustaría que bajaran las comisiones

¿esa es la falacia de la plusvalía? Si es así, no entiendo la relación con el margen.

Normalmente tiene un margen mayor que el 2,25%, pero pudiera tener um margen negativo si se queda sin clientes y sin dinero que gestionar. Ya que sus gastos anuales (los de la gestora) no desaparecen, los sueldos y alquileres tienen que pagarlos igualmente.

Pero el margen de la gestora no tiene nada que ver con el porcentaje de la comisión de gestión, porque ese porcentaje lo cobran del dinero de los clientes. En ningún momento estas teniendo en cuenta los costes que tiene la gestora.

Este es otro tema, y quejarse es libre. Dentro de 10 años veremos si las quejas estaban o no fundamentadas.

Espero y confío que ese Master no le saliera tan caro y que tuviera márgenes más contenidos. ¿a qué llaman margen en la URJC?

@bizkai es que aquí se nos ha juntado un tema denso (calculo empresarial desde la perspectiva de la escuela austriaca de la economía) con alguien que en ocasiones le cuesta explicar los argumentos. También le he de decir que yo el marco conceptual lo tengo bastante aparcado pero le estoy buscando recursos entre mis apuntes de Huerta de Soto.

En cuanto los tenga le daré una respuesta mucho más completa de la que intentaré darle aquí.

Arturo estaba diciendo o al menos así lo entendí yo que echando las cuentas sobre el dinero depositado por los clientes no era correcto dado que había que echar las cuentas en relación a el coste que a la gestora había incurrido en montarla.Echando así las cuentas podríamos pensar que claro ellos ganan mucho dinero y que como ganan mucho dinero había que rebajar las comisiones.

Usando un ejemplo histórico durante el Imperio Romano y la hiperinflacion de xxxxxx fue la primera vez que históricamente se produjo un control de precios por parte de el Estado. Como los emperadores costaban las legiones a base de devaluar la moneda los agricultores comenzaron a subir los precios.con una subida de precios proporcional en todos los bienes de la economía la inflación no tiene sentido por lo que los propios emperadores dictaron controles de precios sobre los bienes agrícolas.

Lo que ocurrió fue que dado que los costes de producción eran superiores a los precios que el emperador conocía, los agricultores abandonaron la producción de bienes agrícolas. Ante una demanda constante e invariable y una disminución de producción se produjo un aumento de precios. Esa misma problemática se ha dado con posterioridad por ejemplo en la revolución de los precios en el siglo 16 y 17 en Europa a costa de la importación de metales preciosos de origen americano, o en las repúblicas soviéticas.

Le dejo algunos vídeos que creo que explican mucho mejor de lo que yo soy capaz.

Ojo que no estoy de acuerdo con todo lo que dice Huerta. Estoy preprando una respuesta más completa al tema de la plusvalía.

Dónde yo no acabo de ver el punto es cuando dices que la gestora puede tener un margen superior al 2,25% que cobra de los fondos. Puede ganar menos… ¿pero más? ¿Cómo?

PD: No te metas demasiado con mi master que ya bastante tengo yo con lo mío

No estoy hablando de control de precios, y por lo leído a @arturop, creo que él tampoco se ha referido a ello.

Sobre las comisiones de gestión, hay una falacia de la distribución en España, ya que más de la mitad de la comisión de gestión se lo queda la entidad distribuidora. En los bancos generalistas pasa eso, y el 85% o más del mercado de fondos está controlado por las sucursales de la banca.

El margen es la diferencia entre lo que se ingresa por un producto o servicio en este casa y los costes de producción o dar ese servicio.

¿cuales son los costes anuales de una gestora a su parecer? ¿qué porcentaje de margen sobre los costes cree que aplican las gestoras?

Actualmente el riesgo reputacional de su máster es enorme. Quizás debería exigirles un reembolso de los gastos y tiempo invertido.

Hablando en serio. Lo del master pues es una putada, pero me lo tomo a cachondeo. Afortunadamente creo que puedo aportar más en el proceso productivo que lo que aprendi en mi master del universo. Eso no implica que no pueda tomarme a cachondeo el “… yo estuve allí”

Es que ahí está el tema. Usted habla de la industria de distribución. Yo hablo de la industria de la gestión. Azvalor todos sus ingresos los percibe de la comisión de gestión. No cobra retros. Y tampoco las paga. De esto último no estoy seguro al 100% pero diría que si nada ha cambiado es así.

Voy a preparar un post sobre comisiones que trate de un modo específico el asunto para tratar de exponer con claridad como veo yo el asunto. A ver si lo puedo tener para la tarde.

IU[quote=“apandres, post:16, topic:3443”]

Las gestoras son una industria intensiva en capital.

[/quote]

Incorrecto. Intensiva en capital es una constructora o una empresa industrial. Un gestor de activos una vez que dispone la infraestructura mínima ahí acaba su capex

El Ferrari ese es el de Brandes que pone en el artículo o se refiere a otro?

Hace falta un nivel de ingresos mínimo y por ende de AUM, correcto, pero de ahí a que Vd mida eso como el beneficio de una gestora remarcando lo exiguo que es y quien trabajaría por eso va un mundo

Otra manipulación es enseñar el market cap de dos gestores que oscila en un determinado periodo para demostrar que no es buen negocio. Pues igual es que la gente se ha dado cuenta de que les están ordeñando a base de bien con las comisiones y han dejado de pensar que era tan buen negocio

De acuerdo con @bizkai sobre comisiones y bondad. De hecho, el argumento es paralelo a lo de si a más riesgo más beneficio. Es más fácil ganar dinero con comisiones bajas que con altas, y de hecho hay estudios al respecto

Luego habla de socialismo y justicia y no se qué historias más. Yo de lo único que he hablado es del concepto incorrecto y la ilustración que hace de él sobre los márgenes. Los videos igual están muy bien pero son irrelevantes para la discusión. Con la explicación de los romanos etc etc pues muy bien es como si mi fontanero me quiere cambiar la antena de la tv para arreglarme un desagüe

En conclusión yo me dejaría de macro y me repasaría la diferencia entre margen bruto y ROIC

¿y si el fontanero le arregla un grifo del baño y le quiere cobrar el 2,25% del valor de mercado del edificio entero? Y además le argumenta que es un margen pequeño.

Totalmente de acuerdo. No lo puedo decir más claro.

Lo mismo pienso sobre el video de la plusvalía que puso @apandres. Es irrelevante para la discusión.

Precisamente por eso me está usted dando la razón.

La gestión de activos es una industria capital intensiva. Tal y como usted dice hasta que llega el tamaño de AUM mínimo. Ese AUM es capital. Y hace falta.

No no no. No es un Ferrari @arturop, es un F50. Sólo hay 350 en el mundo y los últimos subastados salieron por más de 4 millones de EUR.

Ahora… Brandes fundó la compañía hace 44 años. ¿Algo habrá ganado, no?. Y por cierto, hablando de AUMs… gestiona más de 28.000 millones de activos.

28.000 millones de EUR es el 75% de lo que gestiona un BBVA.

¿Entiende lo que le quiero decir de con intensiva en capital?

Esta no es ninguna manipulación. No hay muchos negocios en los que te puedas ir a la mierda literalmente por tener un mal año y perder todo lo que has montado durante tu vida. A Miller le pasó en 2008 y Legg Mason aún no ha levantado la cabeza. Y ojo 15 años batiendo al SP500. La gente no se va porque le cobren muchas comisiones. La gente se va porque el gestor pierde dinero.

Bueno, yo he puesto los videos de los romanos porque @bizkai había preguntado el porqué en mi opinión el cálculo de las comisiones que usted proponía (en base a lo que cuesta montar la gestora) era incorrecto.

Y he intentado dar una explicación más completa. Ha sido un fracaso. Lo siento. Lo que sí que sé es que el argumento que usted pensaba desarrollar (bajar las comisiones en función de lo poquito que cuesta una gestora) es el mismo que justificaba las economías socialistas. Estoy seguro que @hazel le podría ofrecer una explicación mucho mejor completa y argumentada de lo que yo sería capaz.

En esto estoy 100% de acuerdo. Aunque más bien mi punto es que un producto especialista no puede tener unas comisiones bajas. Y si el producto es sofisticado y hacen muchas tonterías se acaban yendo al paro, así que de nuevo el mercado hace su trabajo. Si cobran un 2% haciendo lo que hace todo el mundo entonces se quedaran atrás. Quizás por eso tal y como indicaba @Manolok el Cobas Grandes compañías tiene una comisión inferior.

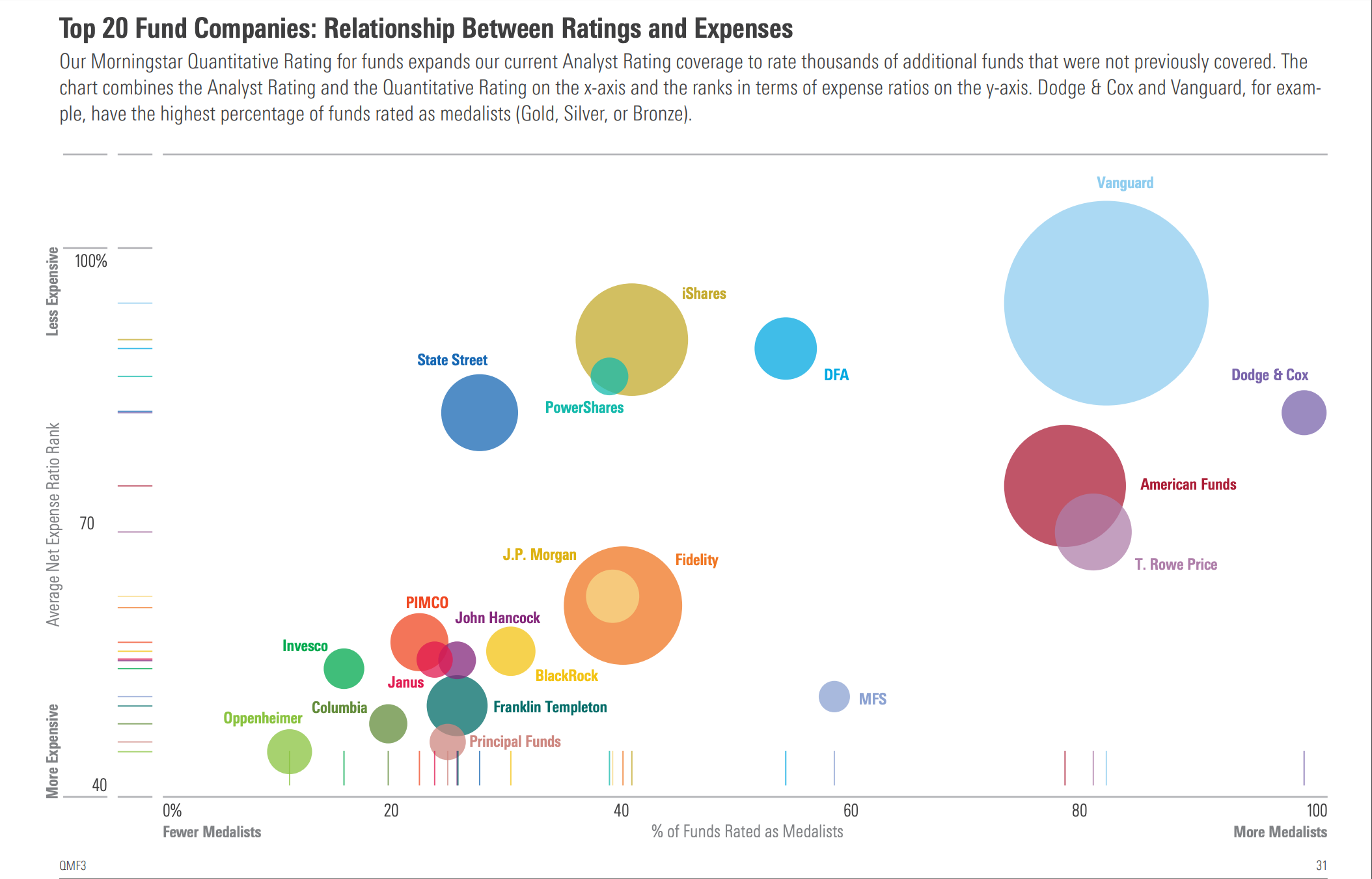

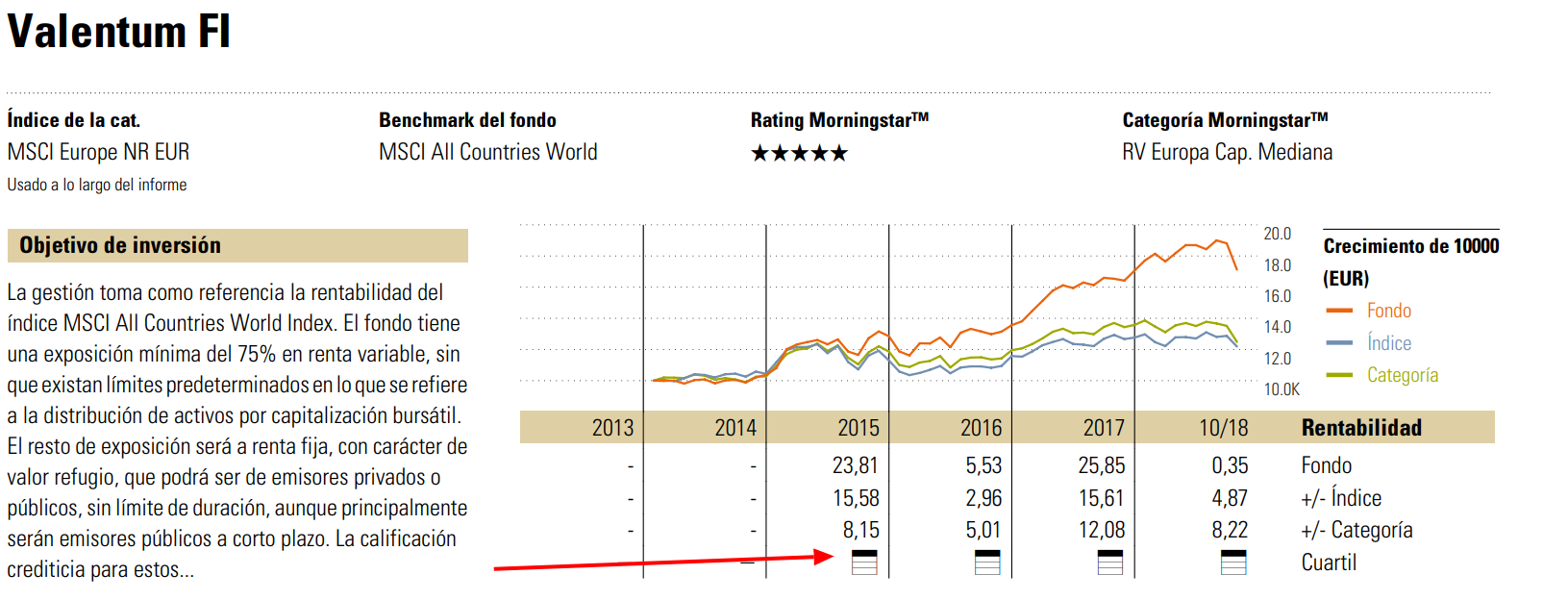

Edito el post para añadir un gráfico de Morning en relación a lo que usted comenta:

Pero si el 2% está destinado a un equipo de gestion y analistas top está plenamente justificado.

No es irrelevante para la discusión. @arturop estaba echando cuentas a lo Karl Marx. @Hazel creo que si que sabe a lo que me refería. Su avatar es autoexplicativo en ese sentido.

Las cuentas son sobre la obra de fontanería. Ya que un edificio (la cartera de un inversor) está compuesta por diferentes cañerías (fondos)

Hago lo que puedo. Ya le he dicho que estoy preparando un post sobre ello. Espero tenerlo por la tarde.

Pero en el caso del gestor hace las cuentas con el edificio entero (con la cartera del inversor) y no sobre la obra de fontanería, que serían los gastos del fondo en cuanto a sueldos, alquileres, material de oficina, etc.

Incorrecto.

El AUM lo ponen los clientes, y la gestora solamente pone una oficina, mesas, sillas, ordenador, la página web… poco más, y eso no es intensivo en capital. Porque necesita poco capital inicial para poner en marcha la gestora. Nada que ver con una perforadora de petroleo en mitad del mar, o unos altos hornos.

Me sigue pareciendo irrelevante el video para la discusión de las comisiones. Además, quisiera recordarle que actualmente existe una limitación legal de comisiones máximas en España.

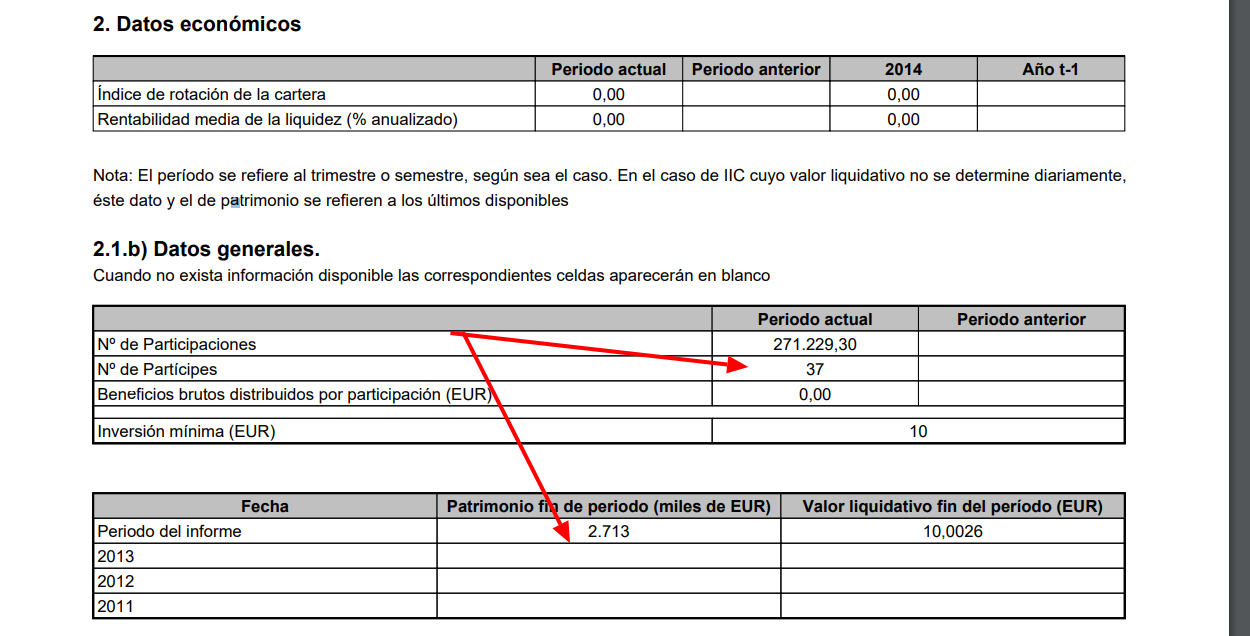

Vamos a poner un ejemplo real. Valentum comenzó como fondo de inversión allá por el 2014. Su patrimonio no llegaba a los 3 millones de euros. ¿Quien cree que puso el capital incial?. Los gestores y allegados o clientes minoristas?.

Ahora es gestora con varias veces más de patrimonio, pero ese patrimonio lo ha captado mediante el buen desempeño de sus funciones. Para que los inversores (especialmente los retail) entren hace falta trackrecord.

El capital incial de un fondo suele ser el de los gestores o cercanos a él. Lo que usted plantea (llevandolo al extremo) es bueno yo quiero invertir en un buen producto y que me bajen las comisiones. Y claro, como que no.

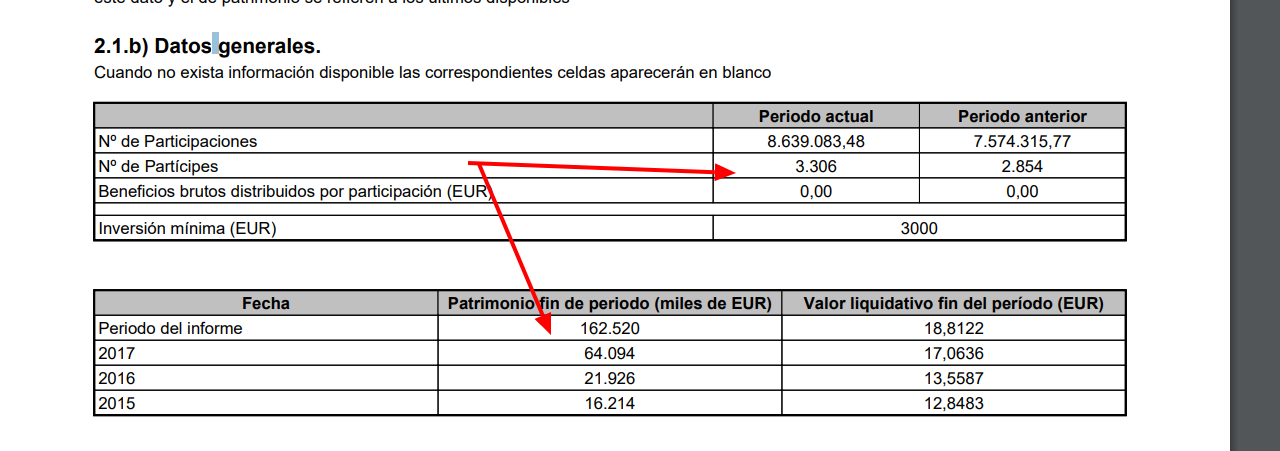

Por cierto, lo de poco capital inicial no sé yo… han esperado a tener 155 millones de euros en el fondo. A mi no me parece que sea. Puede que las cuentas que usted se hace no sean del todo las correctas, o puede que se deje algo en el camino.

Gracias por recordarme el límite de comisiones máximas en CNMV. Creo que es necesario que exista un límite. Pero para que se de cuenta de lo rídicul que puede llegar a ser es como si hubiera un límite en los restaurantes en el precio de la carne.

Lo que planteo es que no puede ser que la gente se queje de pagar la comisión máxima en un solomillo cuando lo cierto es que el 95% de los inversores está invertida en hamburguesas de un euro con esa misma comisión.

Y lo que tampoco puede ser es que se obvien unos costes de estructura (analistas, gestores, y administración) que son necesarios para obtener esas rentabilidades.

La entidad gestora (que es la que me ha estado cobrando las comisiones durante todos estos años) era Gesiuris.

¿cuánto capital necesitó Gesiuris para lanzar el fondo Valentum? Creo que no necesitaron mucho capital.

Concretamente Jesús de Blas, Javier Domínguez y sus familias y amigos y clientes. Pero todos esos familiares y amigos invirtieron como clientes, incluso los dos gestores.

Por lo que veo, la entidad gestora, en este caso, Gesiuris, no tuvo que poner ni un euro.

Lo que no acabo de entender es cual es la relación de la comisión de gestión con el margen que nos cuenta.

No estamos obviando esa estructura, y en mi opinión los clientes pagamos muy bien esa estructura.

Comprendo que montar una gestora tiene sus riesgos, es una empresa nueva y si llega una gran bajada de ingresos algunos tendrán problemas. Pero en el caso de Valentum también tenian la opción de seguir con Gesiuris. Habrán hecho sus cuentas y por lo visto les sale más rentable arriesgarse a montar una nueva gestora. Así que no será un mal negocio esto de la gestión de fondos de inversión.

Eso no lo entiendo. ¿porqué no pueden quejarse los que pagan la comisión máxima en Valentum (siguiendo el mismo ejemplo)?

162 millones y casi 4000 partícipes. Valentum está muy focalizado a institucionales por lo que la cifra de patrimonios medios sale algo distorsionada. Y efectivamente, entraron como clientes pero por eso mismo se lo han acabado montando por su cuenta.

Lo que a mi me parecería mal sería que ahora la gente que entra se quejara de las comisiones altas. Cuando, si entran lo hacen porque han visto que es un buen producto.

Con las comisiones ya pagadas

Mi punto es que los partícipes de Valentum no deberían quejarse en ya que hasta la fecha de hoy han invertido en un producto que ha rankeado en el primer cuartil de su categoría .

Pues claro, como toda actividad empresarial tiene sus riesgos. Mi punto es que conozco pocas actividades empresariales en las que se pueda perder todo, en poco tiempo, con semejante inversión de capital.

La gestión de activos es un negocio cojonuti (sino no habrían proliferado tanto ultimamente), pero en las cuentas que se hacen algunas veces no se tienen en cuenta otros costes que si se hacen bien disminuyen mucho la rentabilidad final.

¿Cuanto cree que ha ganado AzValor con 2000 millones bajo gestión?

¿Cuanto cree que ha ganado Abaco Capital con 150 millones bajo gestión?

Hombre, para arrancar el fondo entiendo que si. Sino pues aquí seríamos todos gestores de fondos, ¿no?

Si me preguntas cuanto necesitó Gesiuirs pues no lo sé. Te puedo dar datos de lo que tuvieron que poner al principio.

Lo que sí que te digo es que si estan en 150 kilotones es porque han tenido buen performance. De esos sólo 4,2millones pertenencen a los inversores inciales. Los 146 millones son de inflows a lo largo del camino.

Lo que no me parece bien es que la gente se queje de comisiones altas (que lo son!) cuando llegan a un producto top. Nada más.

¿Cuanto cree que gana una gestora con 150 millones tipo abaco?, o la misma valentum?

No me voy a repetir más en lo anterior. Pero solamente quiero preguntarle una cosa más.

Esto de perderlo todo no lo entiendo. ¿a qué se refiere?

Porque aunque desapareciera la gestora, todos los sueldos y dividendos cobrados por los accionistas de la gestora bien cobrados están. Y si tienen dinero invertido en el fondo, ese dinero es de los participes y no corre peligro en caso de quiebra se la entidad gestora.

Pues casos como los de Legg Mason (-90% en Assetts), por ejemplo en 2008. O casos de pérdida de patrimonio gordo como el caso de Elcano SICAV que pasó de 100 millones a menos de 20. O Okavango Delta que pasó de 200 a no sé con cuanto estaran ahora, o LTCM… ETC

Eso mismo aplica a el 99% de los negocios.

Siento si se ha sentido ofendido o le he faltado al respeto en alguna ocasión. Mi punto no es otro que las comisiones si estan bien ganadas estan justificadas

Pero no hubo quiebra de Legg Mason, ¿verdad? Siguieron funcionando a pesar de reducir los ingresos en un 90%… Eso da que pensar.

En ningún momento me he sentido ofendido. Y no pretendo causar esa impresión.

Simplemente me he cansado de esta discusión, porque veo que nunca vamos a convencernos uno al otro.

Hasta otra.

Eso me hace reflexionar sobre cual será la situación en las gestoras pequeñas cuando haya una gran bajada bursátil con la consiguiente disminucion de AUM tanto por la bajada as de VL como por fuga de partícipes. Recordemos que entre 2007 y 2009 muchas gestoras perdieron entre el 70 y 90% del patrimonio gestionado

Estoy pensado precisamente en Ábaco, Buy & Hold, Esfera, Horos … que son pequeñas