Iba a discutirle, pero es que no se puede poner ni un “pero” a su afirmación, así que

5 Me gusta

Preparen sus equipos jurídicos y lobistas, así como unas cuantas provisiones, que se avecina nueva campaña contra el vapeo:

9 Me gusta

Es curioso que nadie ha preferido el cannabis al tabaco, cosas de boomers …

Aún están a tiempo de votar, pero parece clara la victoria de Altria sobre el resto.

4 Me gusta

Una de las cosas interesantes de esto es que el cannabis se puede jugar indirectamente, de diferentes formas, con varias tabaqueras pues estas tienen planes para ello.

@Jk_guada lo gracioso de esto es que si comparamos los precios que se pagan por unos de los flujos más predecibles de todo el panorama inversor ( y ahí ya me da igual PM/MO que BATS o prácticamente la que sea) y lo compramos con lo que se paga por cualquier medianía de flujos futuros muy cuestionables, la diferencia es abismal .

7 Me gusta

Por cierto esta persona que publica el artículo es uno de los miembros del podcast de biosintesis ?

El profesor Villatoro es habitual de muchos podcast y programas de radio, no conozco ese podcast en concreto. No me extrañaría, aunque es físico y matemático, no para de aprender de diversos temas, ya que es una esponja de leer artículos científicos. Su blog en naukas, El blog de la mula Francis, es un reflejo de su alma inquieta en cuanto a conocimiento.

6 Me gusta

Está Felipe Morris que no para de moverse este año:

https://www.ft.com/content/6f566bda-1a7c-402c-b04d-b3e0dcc2148e

The battle between the owner of Marlboro cigarettes and a private equity group for control of the UK inhaler maker Vectura intensified on Sunday as Philip Morris International raised its bid to more than £1bn.

PMI’s offer of 165p a share came just two days after Carlyle, the US private equity group, raised its own bid for Wiltshire-based Vectura to 155p a share.

That offer won the backing of Vectura’s board and a group of investors that owns 11.2 per cent of Vectura’s equity, including Axa Investment Managers. The PMI offer values Vectura’s equity at £1.02bn, compared with Carlyle’s £928m.

4 Me gusta

LAUSANA, Suiza - (BUSINESS WIRE) - Ago. 9, 2021 - Philip Morris International Inc. (PMI) (NYSE: PM) anunció hoy la adquisición de OtiTopic, una compañía de desarrollo de fármacos respiratorios de EE. UU. Con un tratamiento con ácido acetilsalicílico inhalable (AAS) en etapa tardía para el infarto agudo de miocardio. Si se aprueba, el tratamiento puede abordar la importante necesidad médica insatisfecha de más de 83 millones de personas, solo en los EE. UU., Con riesgo intermedio a alto de infarto de miocardio.

En 10 años se convierte al final en una farmacéutica!

Se espera que ASPRIHALE®, una inhalación de polvo seco patentada de AAS administrada a través de un aerosol autoadministrado único, pase de los ensayos clínicos a la presentación ante la FDA para su aprobación en 2022. Los primeros ensayos clínicos han demostrado que el sistema del producto catalizó la concentración plasmática máxima y el efecto farmacodinámico deseado, es decir, inhibición de la agregación plaquetaria en dos minutos en comparación con 20 minutos para la aspirina masticable recubierta. Esta velocidad no tiene precedentes y tiene importantes implicaciones potenciales para mejorar la supervivencia de los pacientes con riesgo de infarto.

9 Me gusta

Tabaco y cerillas y farmacéuticas, un cóctel muy especial.

2 Me gusta

Parece que las dorgas legales de diseño se ponen cada día más de moda.

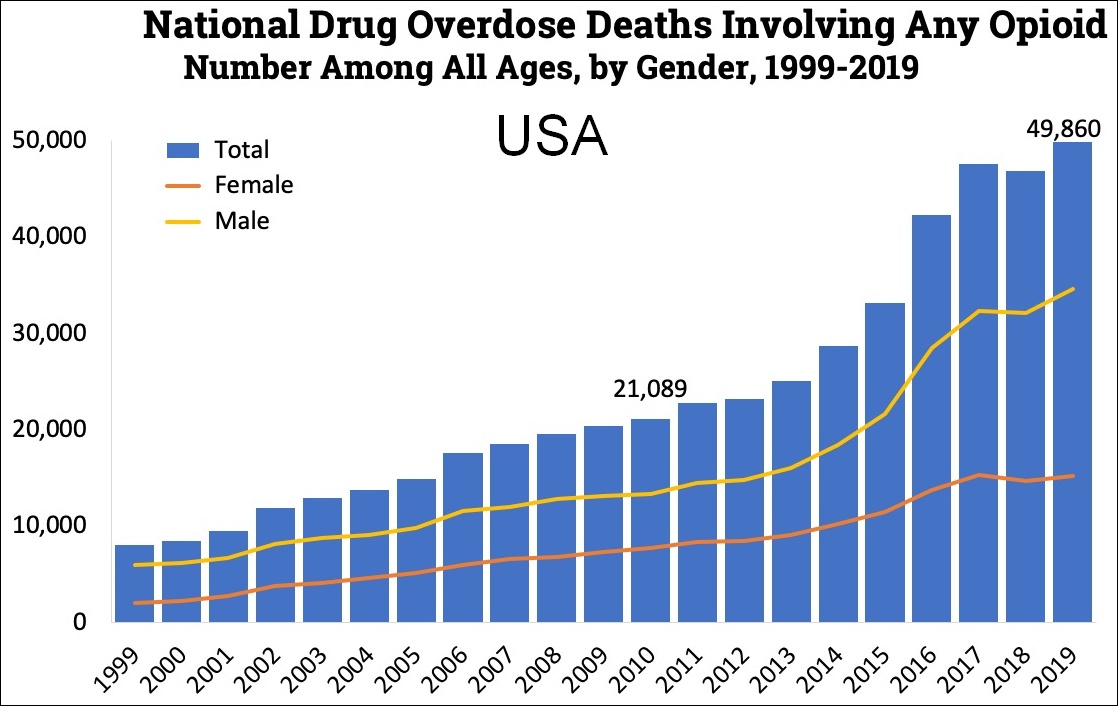

Es curioso, hay por ahí farmacéuticas, con una reputación intachable, que luego, en realidad, han contribuido notablemente, por ejemplo, a la paga de los opiáceos en USA. Y en rating ESG no les va mal

7 Me gusta

Yo creo que tiene sentido esta diversificación hacia dispositivos y fármacos de administración inhalada por parte de unas empresas tabaqueras en evolución hacia productos del tabaco de riesgo reducido, así como de todo lo que se pueda extraer de las plantas, incluyendo el cannabis, pero también una vacuna vegetal para el Covid de la participada Medicago (Bats tiene su propio proyecto también). Aquí hay posiblemente más sinergias que con la mayonesa de Kraft o las galletas de Mondelez.

Dice Chuck Ackre que en la inversion lo más importante es la imaginación. Yo me puedo imaginar este futuro en el que PM hace una spin off de un negocio farmacéutico o de dispositivos médicos que pueda aportar un valor significativo para los accionistas de PM.

9 Me gusta

Falta por llegar ( y patentar) el combo.

Osea, cafinitrina ,spray sublingual + Asbreaceble (como se escriba) ,aspirina inhalada.

Dentro de poco el que se muera de infarto va a tener mala suerte,muy mala suerte .

Que maravilloso mundo …siempre se aprende algo…siempre se patenta algo.

5 Me gusta

Con la que cae y…macrofestival en USA, fuegos artificiales y anuncios en pantallas gigantes de Zyn. Lo del ser humano es increíble.

La expansión de las bolsitas de nicotina pinta aún mejor con la reapertura.

11 Me gusta

Están entrando fuerte todas estas en Madrid. Es la segunda que abren en la calle que vivo en menos de 6 meses.

10 Me gusta

Igual lo que deberíamos hacer es montar una start-up de venta de productos derivados de la marihuana y dejarnos de value investing  se franquicia y todos los desempleados españoles a montarlas como si fuesen bares.

se franquicia y todos los desempleados españoles a montarlas como si fuesen bares.

13 Me gusta

El número de aberraciones que se están viendo en el nicho de la nicotina lejos de bajar no hace más que escalar.

La permisividad con la que opera el cártel del tabaco no deja de asombrarme,no lo digo solo por esto que nos enseña,lo digo por otras muchas cosas que estoy viendo últimamente,no digo que en las décadas pasadas no haya sido también pero es que los últimos años es de traca.

Aconsejo a todos ustedes que no prueben estas maravillosas bolsitas de nicotina si no quieren convertirse en un adicto a la nicotina de nivel Dios,los niveles de nicotina,su composición y la manera en que administra la nicotina al cuerpo de estas bolsitas es de juzgado de guardia,esto de las bolsitas me recuerda a los famosos chicles de nicotina para dejar el tabaco,jaja,no conozco a nadie que abandonase el tabaco con esto,al revés,se hacían más adictos por la megadosis de nicotina y sin embargo dejaban que se anunciara en la televisión como la mejor manera de dejar el hábito.

Es que en este sector es todo un gran teatrillo donde las cosas no son lo que aparentan(lo que unos y otros quieren que la gran masa social crea).

Es que hasta cuando sentaron en el banquillo a los siete enanitos(los presidentes de las tabaqueras)y llegaron al famoso acuerdo maestro fué otra engañifa más.

Las tabaqueras estaban contra las cuerdas por un futuro incierto traído por multitud de denuncias y un modelo insostenible por no tener la legislación de su parte para poder seguir delinquiendo.(entrar en detalles me llevaría mucho tiempo si quisiera explicarlo todo con pelos y señales)

Cuando terminó el juicio seguro que descorcharon champán en las sedes de las tabaqueras,seguro que ya habían echado números y les salían las cuentas de sobra,el tiempo lo ha demostrado,y si no piensen cuanto hubieran ganado si hubiesen comprado PM (que era la referencia)hace 20 años.

No sé,en cierto modo es un poco descorazonador porque si esto se pudiera generalizar a otros áreas de negocio… yo estoy convencido de que es así.

No podemos hacer nada,no podemos cambiar nada así que yo por mi lado a acumular para no vender nunca y a otra cosa mariposa.

19 Me gusta

Totalmente de acuerdo con todo. Al final, lo que parece estar detrás de todo esto es simplemente que el consumidor se “meta para el cuerpo” la mayor cantidad de nicotina posible y una vez enganchado pues en el futuro ya sea de una forma u otra, seguirá consumiendo.

Lo mismo recomiendo yo. Me consta que el “cebollazo” que meten es importante.

Igual yo. ![]()

4 Me gusta

Parece que tenemos nuevo vídeo @Tiedra

21 Me gusta

Igual a este paso le cojo el gusto, muchos gracias por compartirlo

Para la formada comunidad de +D será todo seguro conocido, más si cabe tratándose de ejemplos de Altria, Anheuser, Logista y demás, pero bueno, ahí queda

22 Me gusta

Gracias por tus aportaciones @Tiedra! Estoy analizando Logista a fondo y me he encontrado con una pequeña duda, y quizá me puedas ayudar. Algunas cosas de contabilidad me cuestan, así que si tu o alguien del foro me la puede contestar sería genial.

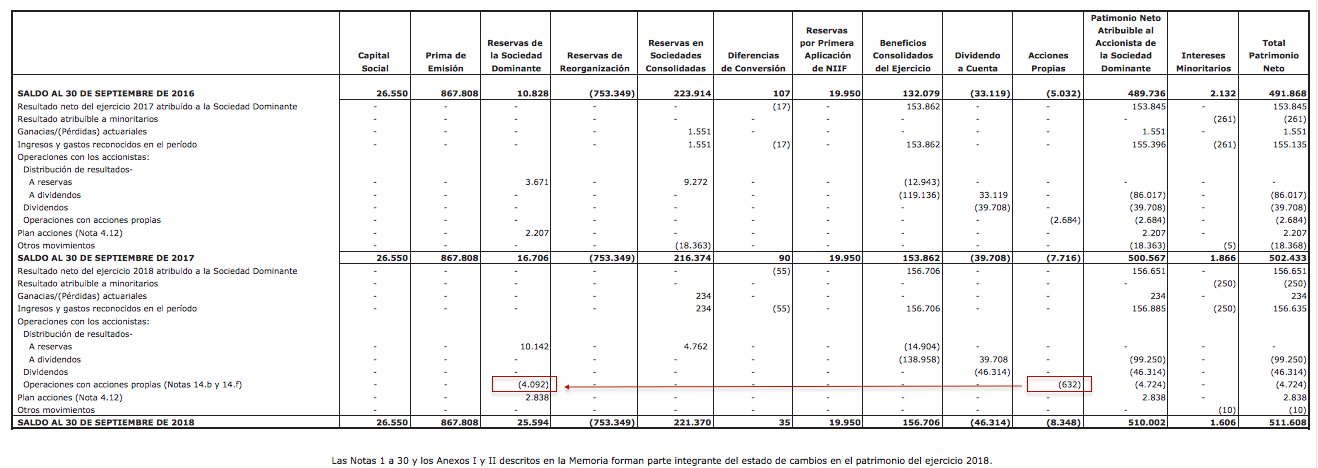

En 2018 Logista informa que liquida el primer bloque del plan de incentivos 2014 para determinados empleados, y lo liquida con acciones de autocartera. Según la memoria la diferencia de -632 en acciones propias que aparece en el ECPN corresponde a la entrega de 2.733 miles de euros (2.705+28) en acciones propias a los beneficiarios del plan, menos la recompra de acciones propias que hace durante ese año por importe de 3.366 miles de euros para ir haciendo autocartera. Hasta aquí todo bien, 2.733 - 3.366 = -633.

Ahora bien, lo que no entiendo es: si la entrega de acciones de autocartera a los beneficiarios del plan sale por valor de 2.733 miles de euros de la partida de acciones propias, ¿porqué las reservas de la sociedad dominante bajan en 4.092 miles de euros (4.064+28) por la liquidación del primer bloque del plan? Entiendo que disminuyen porqué se produce contra las reservas dotadas previamente, pero a que se debe que disminuyan en el importe de 4.092 miles de euros y no en el importe de la autocartera entregado por valor de 2.733 miles de euros?¿Ahí hay una diferencia importante de 1.359 miles de euros, alguien podría explicarme a que se debe?

Gracias de antemano y disculpar mi ignorancia o si no lo veo. PD: La imagen quizá no es del todo nítida, lo siento, no sabía como subirla para que se entendiera.

5 Me gusta