No estaría mal que esto del CBDA y el CBGA se desarrolle hasta su comercialización contra el COVID,seguro que Cronos pillaba algo al ser el único actualmente que crea el CBGA en laboratorio

9 Me gusta

Al ritmo que va Ginko, con el descalabro de las tech, al final, igual nos termina por dar una buena oportunidad @Toni1.

8 Me gusta

Jijiji,se me ha adelantado,se lo iba a comentar yo.

3 Me gusta

Fuente:

https://ir.thecronosgroup.com/static-files/d3c310af-2444-42e8-89b9-e57670881fe1

Yo llevo un tiempo tentado de comprar unas pocas de Cronos al estar ahora su valoración cercana a book value, pero veo que en cualquier momento puede hacer la faena Altria y sacarla del mercado ![]()

8 Me gusta

Y pensar que en 2018 compraron el 45% por 2400M… 🤦

5 Me gusta

@Tiedra a usted que le gustan las compañías tipo Logista; nunca ha mirado

Cardinal Health (CAH). No es tabaco pero hay semejanzas interesantes.

Perdón por el off topic pero no sabía dónde preguntarle

8 Me gusta

La verdad es que no la conocía, gracias por compartirla.

Echándole un ojo por encima, es un distribuidor mayorista a farmacias y hospitales mayoritariamente en USA, ¿no? viendo las cuentas desde 2005, las que muestra TIKR en este caso, aunque es un negocio de gran generación de efectivo, no parece que hayan evolucionado demasiado, quizás por ser un servicio commodity (sin haberla estudiado nada como comento, pero en caso contrario se presumiría capacidad para crecer más).

A mi el negocio mayorista no es uno que me llame la atención especialmente, salvo que como sucede en el caso de Logista no tenga apenas competencia. La parte de tabaco ya la conocemos, y en pharma la parte de distribución a farmacias -no así probablemente la de distribución a hospitales privados- viene de encontrar productos que estas podrían vender pero no venden, y llegar a acuerdos en exclusiva con sus fabricantes, que incluyen no solo distribución en España sino también transporte por toda Europa desde sus fábricas (medicamentos sin receta o de parafarmacia, cosméticos, productos de higiene personal, preservativos… los clásicos de empresas con marcas fuertes). A eso se le suma que a las farmacias, al estilo estancos, les instalan los TPV (Terminal Punto de Venta) básicamente para a través de dar un servicio commodity sin importar no ganarle dinero (el servicio de que te pongan y mantengan el ordenador, con su software de gestión), lograr que el farmacéutico cuando compre esos productos que interesan a Logista (todos aquellos no regulados y cuya distribución está capada en márgenes en España) tenga que acudir al marketplace de Logista, o al menos resulte mucho más cómodo hacerlo a través de este.

Es como en paquetería y mensajería: ¿negocio commodity? Sin duda. Aunque Logista no posee un negocio de paquetería y mensajería que podríamos imaginarnos, es una franquicia y lo que hace es cobrar royalties y enlazar a transportistas con franquiciados [un poco como Restaurant Brands International, no es lo mismo poseer la franquicia de Burger King, que gestionar un Burger King  ].

].

He leído hace un rato que Cardinal Health tiene un pleito o se ve afectada de alguna manera por el tema de los opioides en USA. No sé si porque hace mucha pasta con la distribución de estos y podría afectarle que bajasen de precio o se limitase su venta, o simplemente podría tener alguna responsabilidad legal. Habría que acotar en su caso la exposición, de primeras es eso, apenas lo que he leído en un artículo de Seeking Alpha, igual luego la exposición es cero o ya se ha dado.

Había en Suiza una compañía muy chula que estaba en toda la cadena de valor: fabricaba los productos de venta en farmacia, gestionaba la distribución y también poseía bastantes farmacias. A ver si encuentro el nombre y se lo comparto, lo malo claro es que cotizaba a múltiplos más exigentes, pero había sido un martillo pilón en crecimiento, con un modelo de negocio chulo y un equipo directivo aparentemente muy eficaz.

14 Me gusta

7 Me gusta

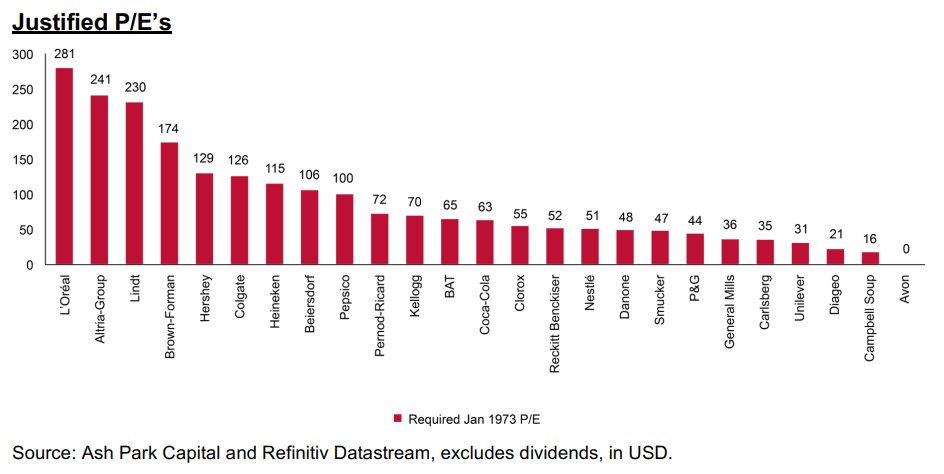

Podría haber pagado un PER superior a 200 según Terry en Altria, y aún así, se habría ganado al mercado:

10 Me gusta

Buena evolución del precio de las 3 grandes en el último año. Incluso Bats parece que empieza a despertar de la siesta.

A nivel fundamental, EMO, en el último año Bats ha mejorado bastante su posición general. MO está ligeramente peor por la evolución de Juul y el problema con la patente en Iqos que como mínimo retrasa todo. La parte buena es que debe haber recomprado a buenos precios con la venta de los vinos. PM, a pesar de los problemas con los semiconductores para Iqos sigue siendo un martillo pilón y líder indiscutible en la transición que estamos viviendo.

Pesan un 10% (MO), 8% (Bats) y 2% (PM) respectivamente en mi cartera.

7 Me gusta

Ojo a la noticia…

7 Me gusta

5 Me gusta

Muy apreciados Fernando y Toni1

Una de las pocas preguntas serias que en el pasado y en un próximo futuro realizaré:

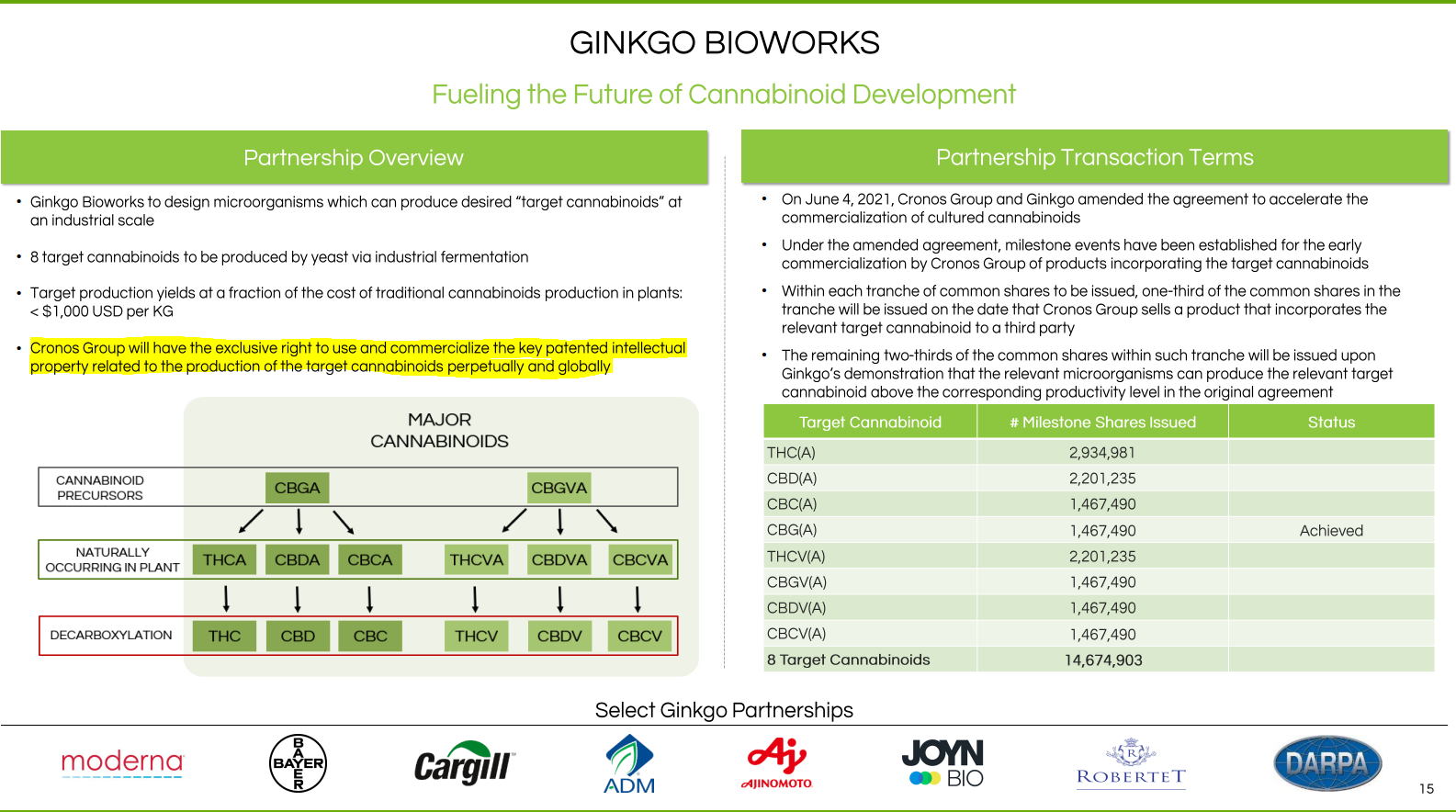

¿Serían tan amables de explicar un poco la idea de Ginkgo Bioworks? De momento va de castañazo en castañazo. He leído algo, pero con mi lerdez todo me ha parecido “vaporoso” y a estas horas, ya con sueño, pues no sé.

He dado un pequeño vistazo a los números, ya saben y soy sincero que de ello poco entiendo. Pero siguiendo el argumento de Helm en relación a sus comentarios relativos a Unilever, así, de un primer vistazo y considerando que soy miope, es como si Unilever, por el negocio que intenta segmentar Glaxo, hubiera ofrecido 880.000 millones de libras por él.

¿O me he quedado corto?

9 Me gusta

Siento no poder ayudarle con su petición,no estoy al día con esta empresa ni conozco ese área de negocio como para argumentar razones para comprarla,si dijera otra cosa le estaría engañando.

Si es verdad que me parece interesante para seguir sus progresos pero poco más puedo decir.

Quizá @Fernando si pueda comentar algo.

10 Me gusta

En mi opinión (de charla de café) en esta empresa se juntan dos circunstancias contrapuestas:

-

La empresa es una activo único, cuenta con una tecnología diferencial, buen personal y multitud de proyectos; algunos podrían ser diferenciales por sí solos: cannabis o heparina sintéticos o colaboraciones en antibióticos con Roche (que no son unos cualquieras). Estos son además mercados muy grandes: Canabinoides por ejemplo se habla de 60B en unos años.

El tema aquí es: practicante todos son un PODRÍA. -

Hemos visto un proceso de calentada brutal aprovechando el furor con todo este tipo de empresas (Catherine religion) y el precio ha sido y creo sigue siendo brutal. Yo pienso que por muy único que sea un activo todo tiene un precio y aunque en este caso es difícil de calcular seguro está lejos d lo que yo pagaría

.

.

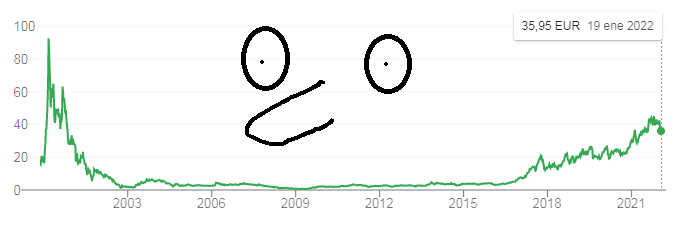

Vamos yo creo que es una empresa muy interesante y a tener muy en cuenta por si en algún momento se tranquiliza todo esto. Por ahora me parece responde perfectamente a un patrón burbujero muy similar a lo que ya ocurrió con la biotech en su día. Y es que algunas de aquellas empresas sí revolucionaron el mundo pero unas décadas después (de otras no se acuerda nadie). El típico gráfico sonrisa provocado por las expectativas iniciales desmesuradas:

Nota: mejor desconfiar cuando se ve esto en una I.P.O.

Me temo que sí ![]() .

.

Mil gracias por los comentarios de CAH @Tiedra. Comparto todo lo que dice ![]() .

.

17 Me gusta

¿Es eso un dinosaurio? WTF

3 Me gusta

Muchísimas gracias, Fernando y Toni1.

Si, de Ginkgo me leí a lo que se dedicaban, expectativas, opiniones y mercado. Claro, es lo que Ud. dice, PODRÍAN hacer muchas cosas, es el futuro y, siguiendo lo que señalaba Gartner, están en la fase de euforia en la que pueden llegar a clonar a Raquel, me refiero a la Welch.

Luego miras los números, al ver el FCF me acordé de Arturop, balance y cuenta de resultados y hasta un lerdo como yo llega a la misma conclusión: Como estos tipos no espabilen, si, si, pueden llegar a clonar a Welch, pero no a Raquel sino a Jack, el “genio” de General Electric.

Gracias por sus respuestas.

14 Me gusta

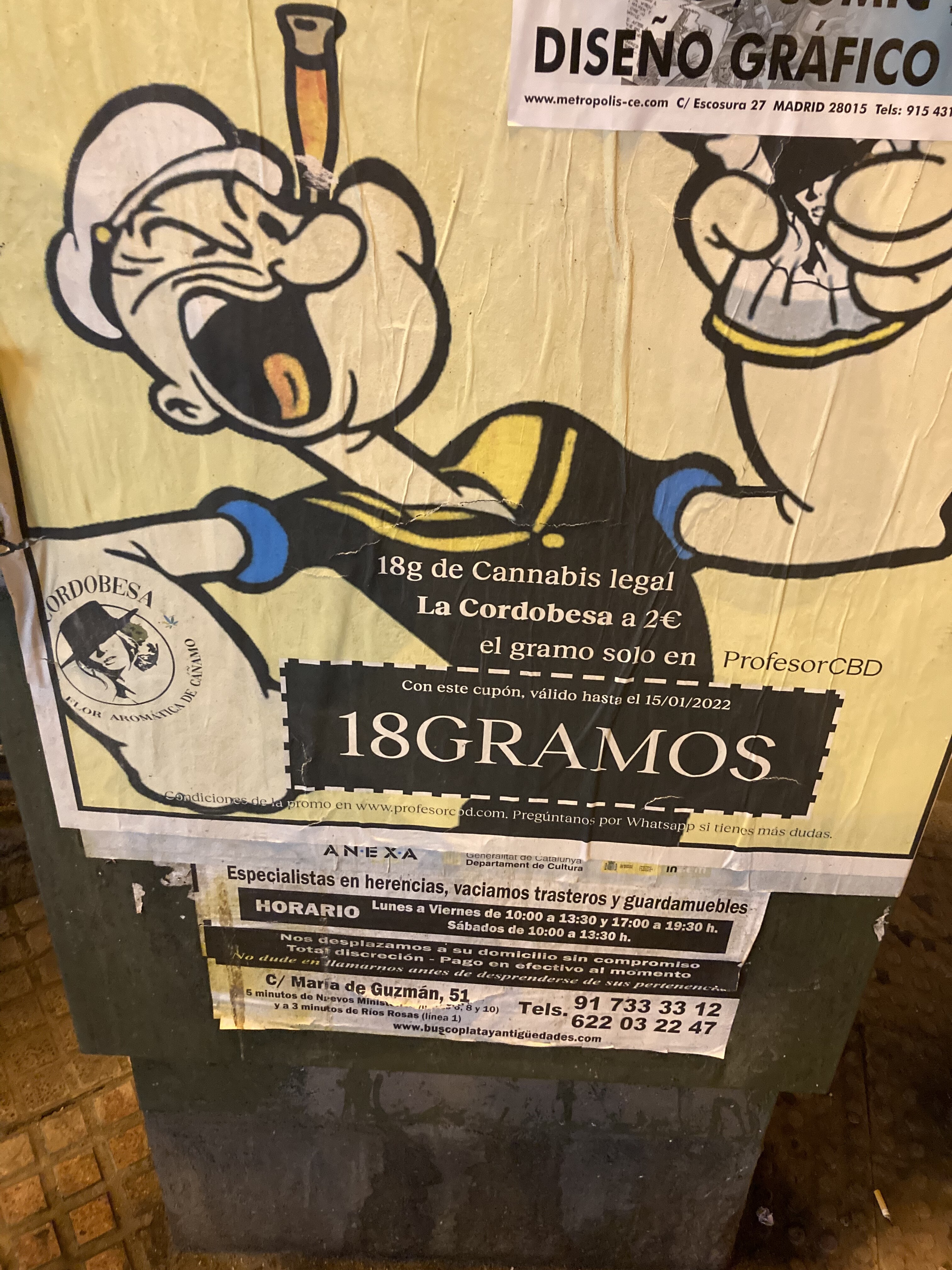

Creo que está más aceptado el asunto ya de lo que imaginamos:

Foto realizada hoy en el centro de Madrid.

8 Me gusta

La bajada generalizada del precio del cannabis está empezando ha hacer estragos en las empresas del sector,ya anticipé que la marihuana era una commodity y que esto ocurriría,lo normal es que las cosas se pongan todavía peor y que se empiecen a ver en los dos próximos años fusiones,adquisiciones y quiebras hasta que alcancen un contexto más óptimo de negocios en el sector.

No se va a poder ser rentable sin disrupción y sin marcas y también pienso que este entorno actual le viene bien a empresas como MO,CRON o MAPS para poder adquirir algo a precio de derribo.

Entre algunas de las cosas que tienen que empezar a hacer en EEUU es dar muchísimas más licencias y bajar los impuestos al cannabis porque tienen que fomentar que el consumo se realice por el canal de venta legal.

18 Me gusta

Está Philip Morris encuestando vía email a usuarios de IQOS, preguntándoles sobre posibles mejoras en el dispositivo. Las tres opciones entre las que opinas son… las nuevas características diferenciales del IQOS Iluma : “más opciones de personalización”, “no tener que limpiarlo”, “no romper láminas, nunca más”.

Retos de abastecimiento de chips aparte, parece que puede estar cercana la llegada de Iluma, más allá de Japón y Suiza, donde ya se comercializan (lo de Suiza me comentaban que era por tener allí la sede Philip, aunque aparte es un mercado con una regulación poco agresiva con el tabaco y derivados).

9 Me gusta