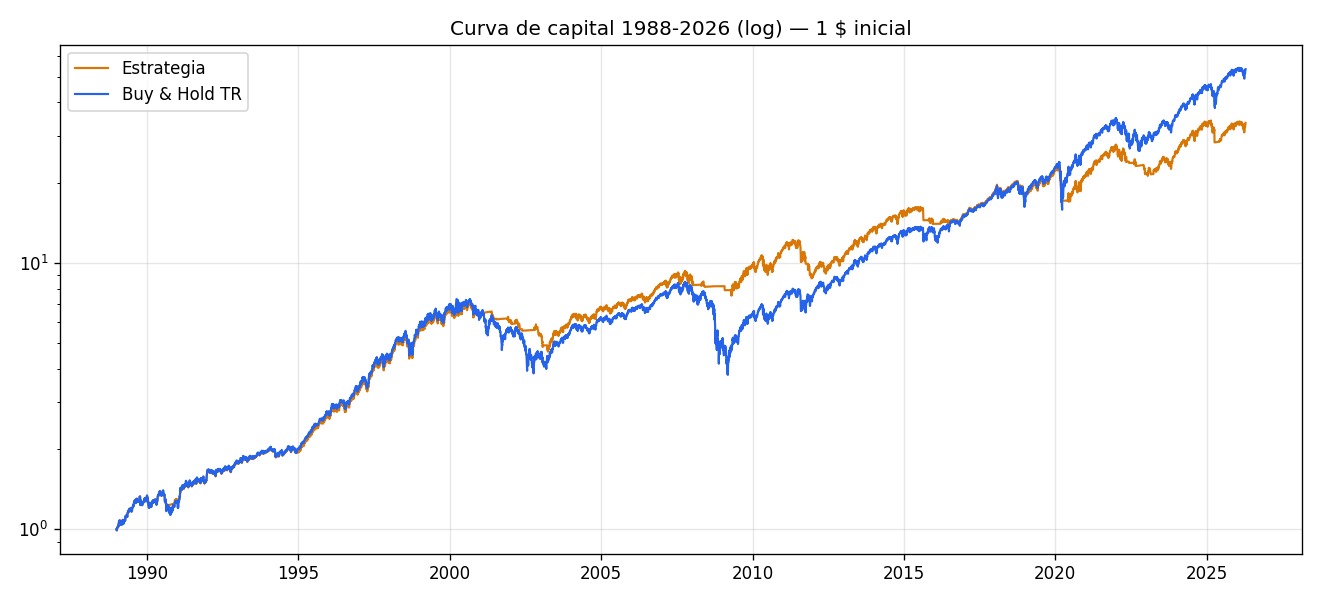

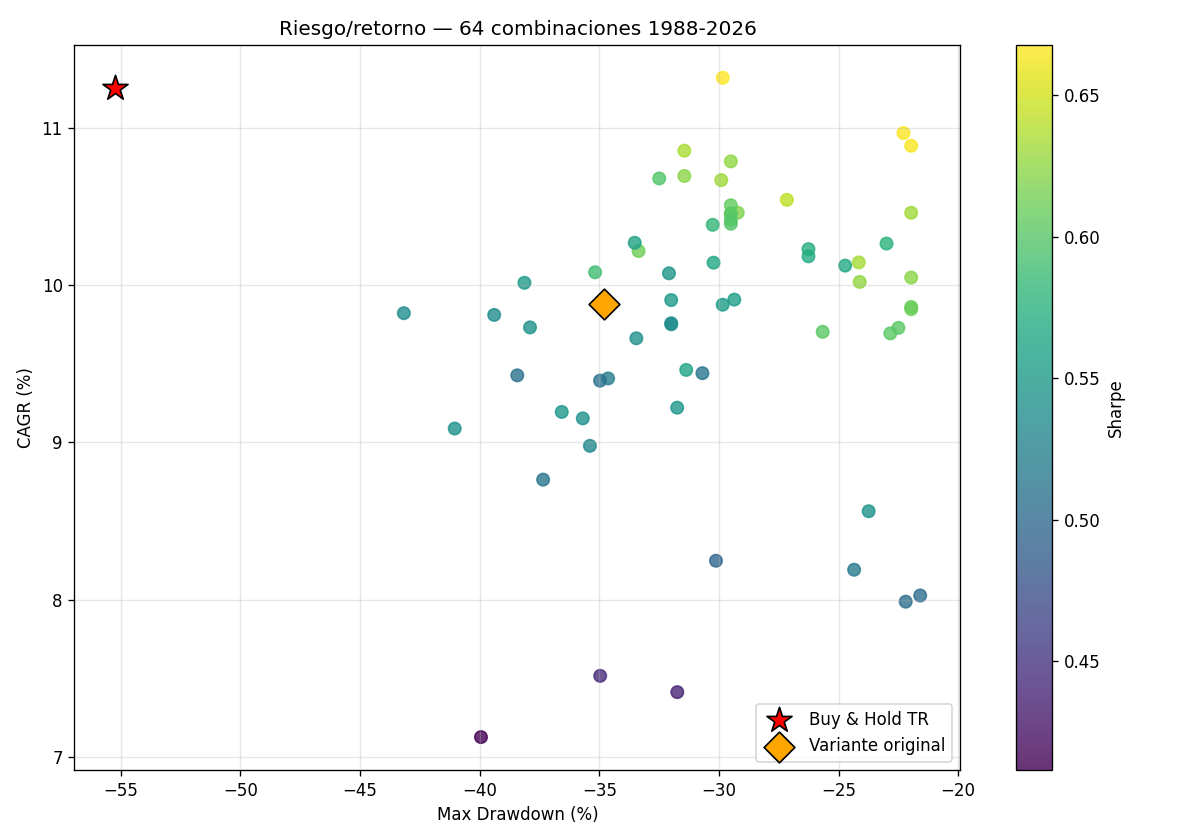

Nota de inversión #1

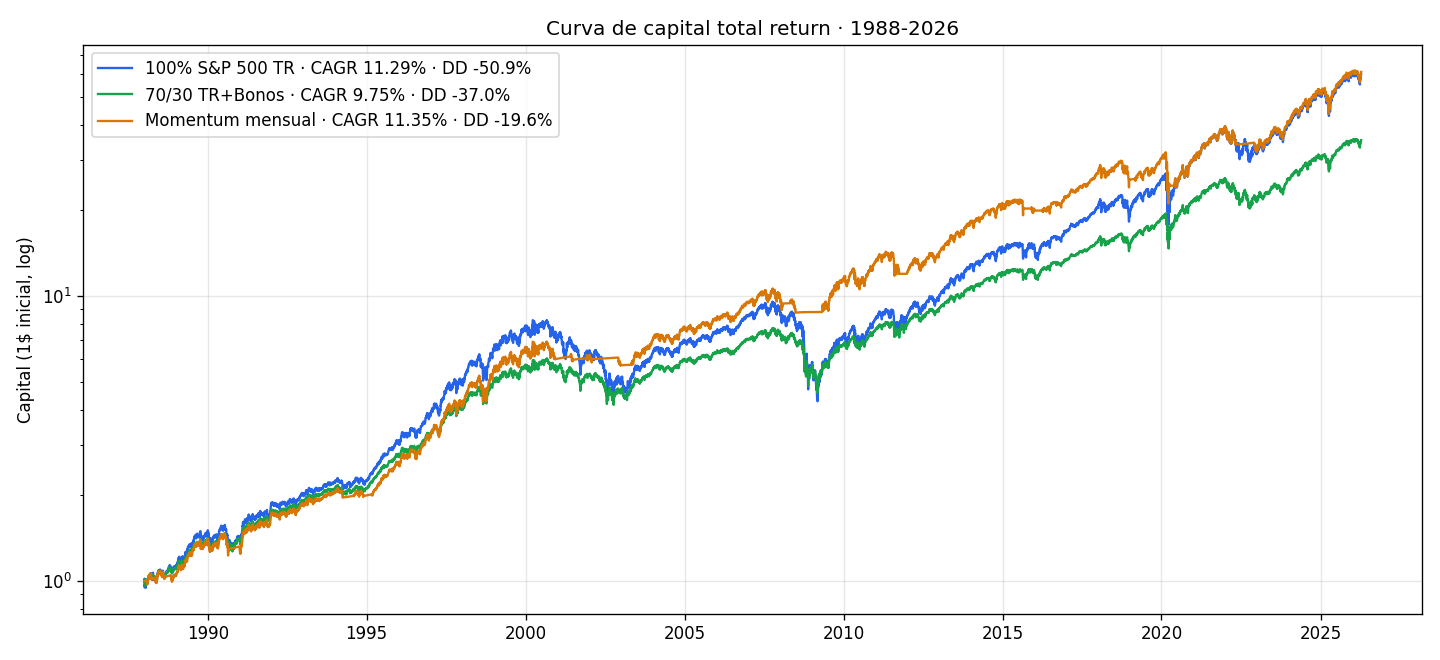

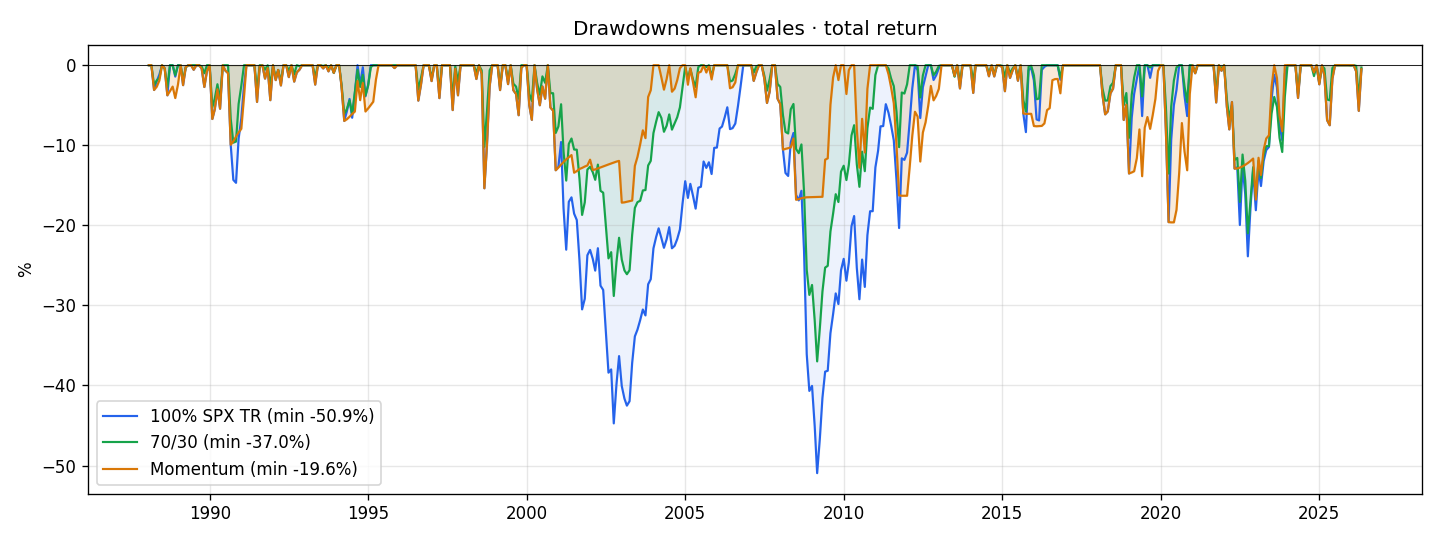

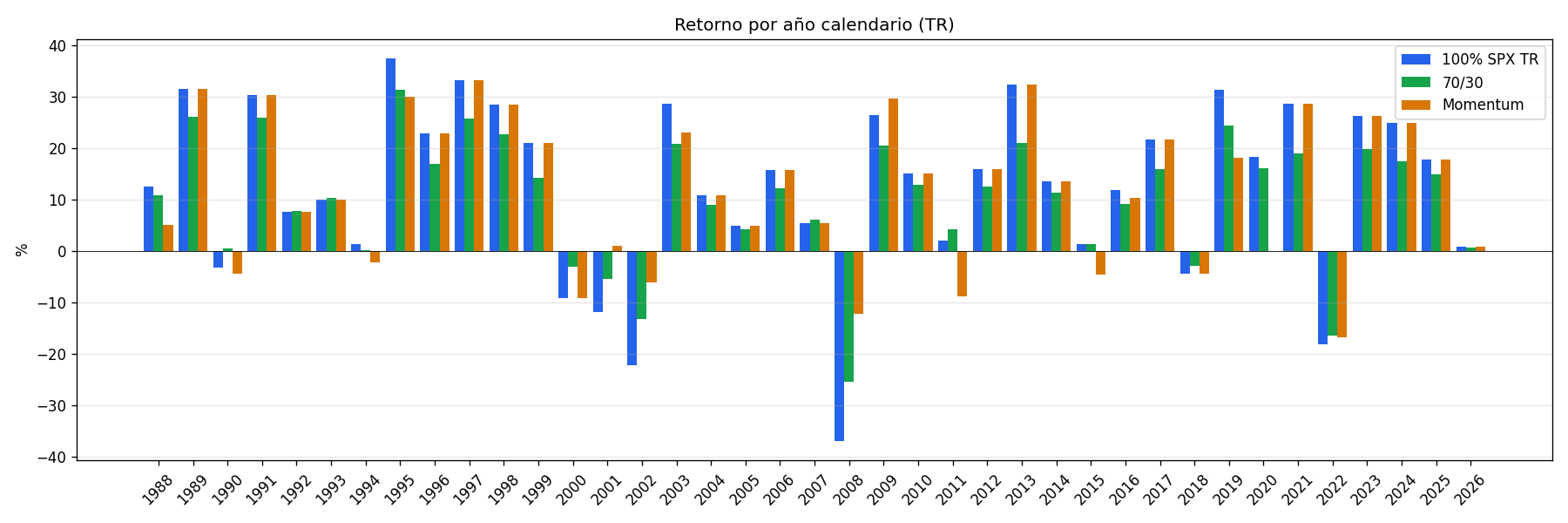

¿Qué resulta más rentable a largo plazo: intentar anticipar los momentos de entrada y salida del mercado o permanecer invertido de forma continuada?

Para aproximar una respuesta, se plantea un ejercicio teórico: asumir el mejor market timing posible, invirtiendo en el punto de menor valoración histórica y desinvirtiendo en el máximo.

Con datos del profesor Robert Shiller, este escenario comenzaría en diciembre de 1920, con una ratio CAPE de 4,78 veces, y finalizaría en diciembre de 1999, en el pico de la burbuja puntocom, con una valoración de 44,20 veces. La ratio CAPE compara el precio con los beneficios medios de los últimos diez años ajustados a la inflación y se utiliza como referencia de valoración a largo plazo.

En ese periodo de 79 años, la rentabilidad real total —incluyendo dividendos y ajustada por inflación— habría sido del 8,77% anual. La descomposición de dicha rentabilidad permite distinguir dos componentes:

- Market timing (2,85%): derivado de la expansión de múltiplos entre el punto de entrada y salida.

- Time in the market (5,75%): generado por el crecimiento de beneficios y la distribución de dividendos (reinvertidos).

Incluso bajo este supuesto extremo, la mayor parte de la rentabilidad no proviene de la variación en las valoraciones, sino de la generación sostenida de resultados por parte de las empresas.

La implicación es directa: a largo plazo, la rentabilidad de la inversión en renta variable está más vinculada a la evolución de los beneficios que a la capacidad de anticipar movimientos de mercado.

Descargo de responsabilidad

-

Responsabilidad sobre los cálculos y posibles errores

Cualquier error de cálculo, aproximación metodológica o interpretación numérica presente en este análisis es responsabilidad exclusiva del autor. Este documento tiene fines exclusivamente divulgativos y no constituye asesoramiento financiero ni garantía de exactitud absoluta. -

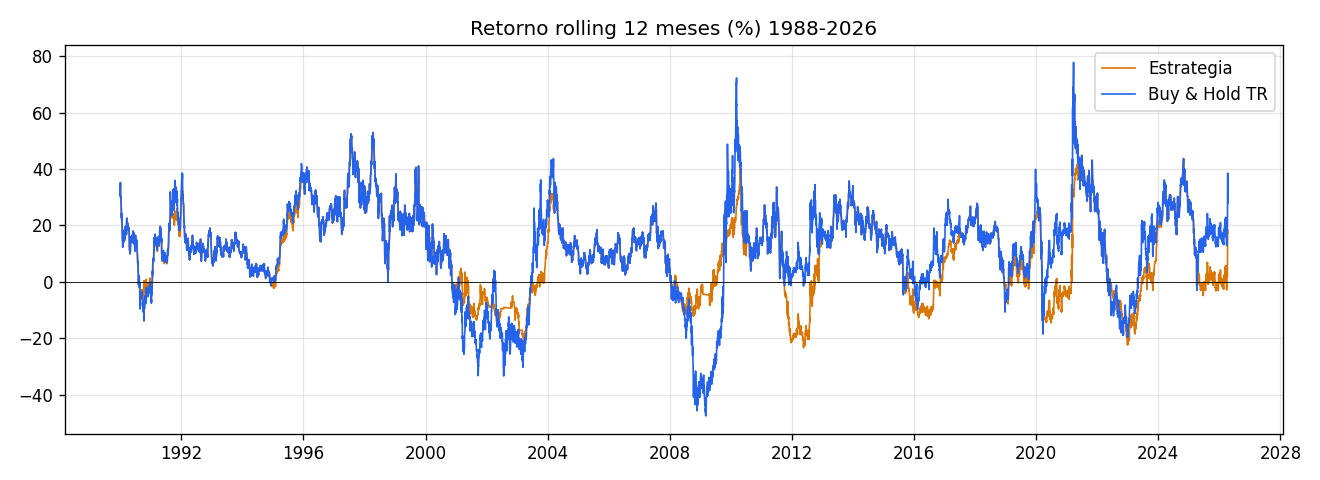

Rentabilidades pasadas no garantizan resultados futuros

El periodo 1920–1999 representa una fase extraordinariamente favorable para el mercado estadounidense. No existe evidencia de que los retornos históricos asociados al crecimiento de beneficios empresariales y la reinversión de dividendos se mantengan constantes en el futuro, ni en magnitud ni en estabilidad. -

Sesgo de supervivencia y representatividad del mercado

El análisis se basa implícitamente en el S&P 500, que refleja únicamente a las compañías más grandes y exitosas de Estados Unidos. Esto introduce sesgo de supervivencia, al excluir empresas que desaparecieron, así como la posible divergencia de otros mercados internacionales que no replicaron el mismo desempeño estructural. -

Exclusión de costes, impuestos y fricciones de mercado

Las rentabilidades citadas son teóricas y brutas. No incorporan comisiones de intermediación, costes de gestión, spreads, ni fiscalidad sobre plusvalías o dividendos. En la práctica, estos factores reducen de forma material la rentabilidad neta obtenida por el inversor. -

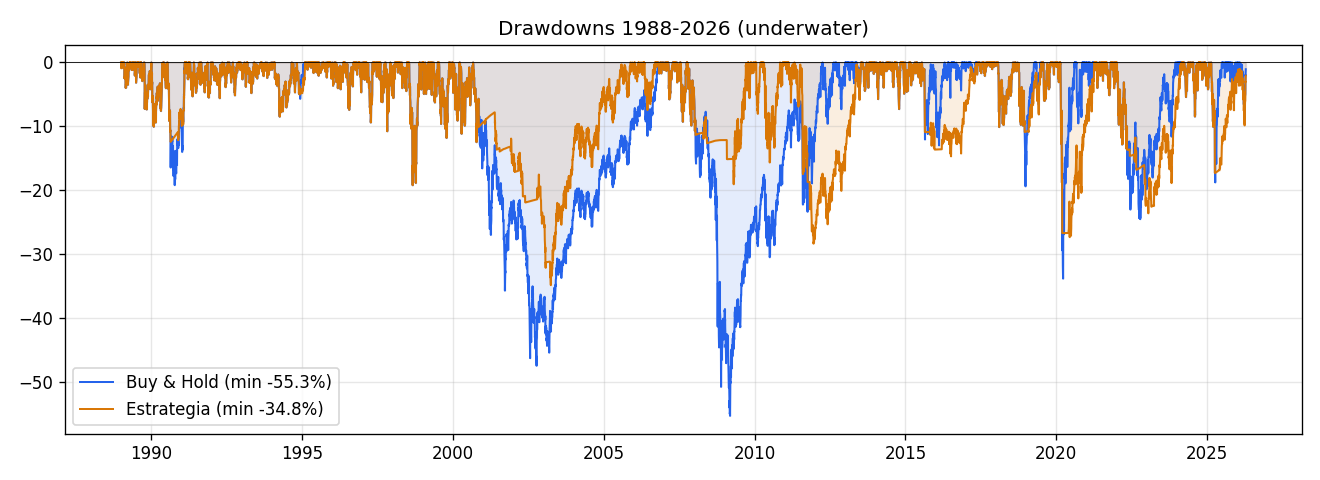

Riesgo de comportamiento y horizonte temporal

El modelo asume una inversión pasiva perfecta durante un periodo de 79 años, algo incompatible con el comportamiento real de los inversores. La volatilidad, las crisis financieras y los sesgos conductuales pueden inducir decisiones de compra y venta subóptimas, no reflejadas en datos históricos reconstruidos ex post. -

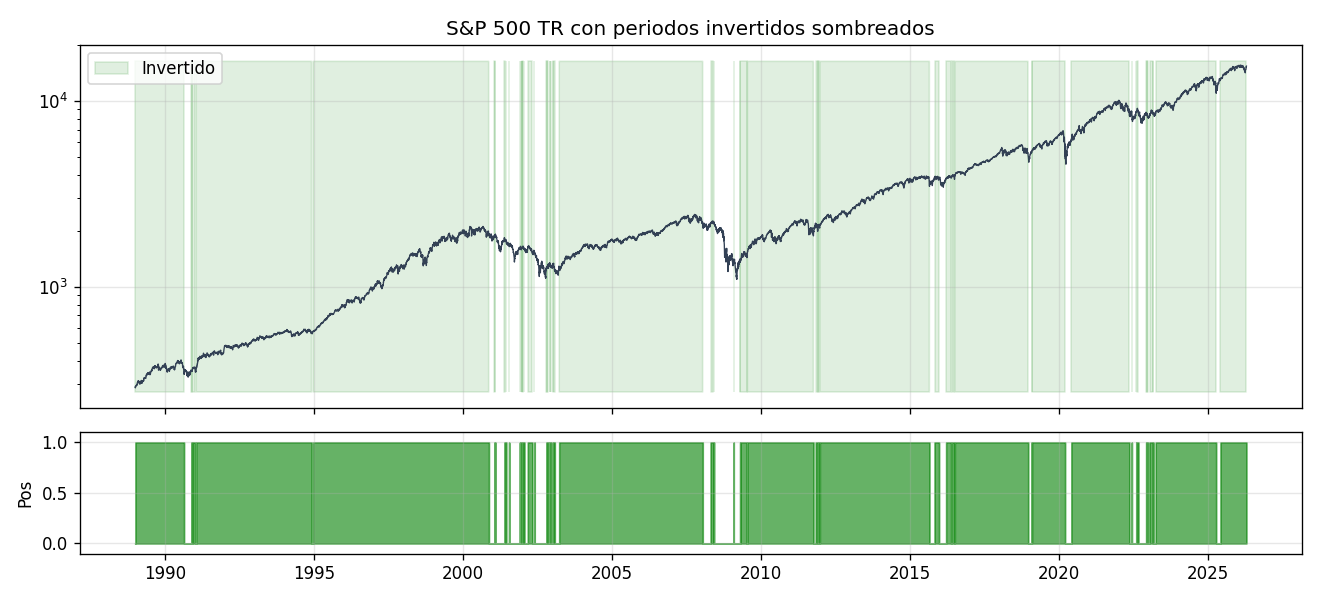

Limitaciones del CAPE como indicador de timing

La Cyclically Adjusted Price-to-Earnings (CAPE) es un indicador de valoración de largo plazo, no una herramienta de predicción de corto plazo. Su capacidad explicativa sobre movimientos de mercado en horizontes inferiores a 5–10 años es limitada, por lo que no debe interpretarse como señal operativa de entrada o salida del mercado.